Bước sang năm 2026, bất động sản không còn phục hồi đại trà mà vận hành theo kỷ luật thị trường, nơi dòng tiền chỉ ở lại với dự án có pháp lý rõ ràng và nhu cầu thực.

Theo Bộ phận Nghiên cứu và phát triển - BHS Group (BHS R&D), năm 2025 khép lại với bức tranh kinh tế Việt Nam tích cực hiếm thấy trong nhiều năm, tạo nền tảng quan trọng cho thị trường bất động sản bước sang giai đoạn mới. GDP 2025 ước tăng 8,02%, thuộc nhóm cao nhất khu vực và thế giới, quy mô nền kinh tế lần đầu vượt mốc 500 tỷ USD, trong khi GDP bình quân đầu người vượt 5.000 USD, chính thức đưa Việt Nam vào nhóm thu nhập trung bình cao.

Sang năm 2026, dù tăng trưởng kinh tế toàn cầu được dự báo chậm lại nhẹ do căng thẳng thương mại và điều chỉnh chính sách thuế tại Mỹ, kinh tế Việt Nam vẫn được kỳ vọng duy trì đà tăng trưởng cao nhờ tiêu dùng nội địa, xuất khẩu phục hồi và dòng vốn đầu tư tiếp tục dịch chuyển vào Đông Nam Á. Đây là những yếu tố giữ vai trò “chân đế” cho nhu cầu bất động sản, đặc biệt tại các đô thị lớn và khu vực hưởng lợi từ hạ tầng.

Một trong những điểm nhấn quan trọng của năm 2026 là vai trò của đầu tư công. Năm 2025, tỷ lệ giải ngân vốn đầu tư công mới đạt khoảng 69,6% kế hoạch, chủ yếu do vướng giải phóng mặt bằng và thiếu vật liệu xây dựng. Tuy nhiên, theo BHS R&D, năm 2026 được xác định là năm bứt phá, khi đầu tư công trở thành động lực then chốt để hiện thực hóa mục tiêu tăng trưởng hai con số.

Hàng loạt dự án hạ tầng quy mô lớn dự kiến được đẩy nhanh hoặc khởi công trong giai đoạn 2025–2026 như các tuyến cao tốc Bắc – Nam, đường vành đai, metro tại Hà Nội và TP HCM, sân bay Long Thành, sân bay Gia Bình, cùng mạng lưới đường sắt và logistics liên vùng. Tác động lan tỏa của đầu tư công được dự báo sẽ tiếp tục kéo giãn không gian đô thị, hình thành các cực tăng trưởng mới và tái định hình mặt bằng giá bất động sản tại nhiều địa phương.

Báo cáo của BHS R&D cho thấy năm 2025, tín dụng toàn nền kinh tế tăng 19,1%, mức cao nhất trong nhiều năm, trong đó tín dụng bất động sản chiếm gần 24% tổng dư nợ. Đáng chú ý, tín dụng dành cho doanh nghiệp phát triển bất động sản tăng gần 40%, vượt xa nhóm khách hàng cá nhân. Bước sang 2026, nhiều tổ chức dự báo tăng trưởng tín dụng thực tế có thể vượt 19%, cao hơn mục tiêu 15% của Ngân hàng Nhà nước. Điều này vừa tạo dư địa cho thị trường phục hồi, vừa làm dấy lên lo ngại về nguy cơ dòng vốn chảy mạnh vào đầu cơ thay vì nhu cầu ở thực. Theo Ban R&D BHS Property, xu hướng điều hành trong năm 2026 sẽ là kiểm soát chặt tín dụng bất động sản, ưu tiên nhà ở xã hội và các dự án phục vụ nhu cầu thật, thay vì mở rộng ồ ạt.

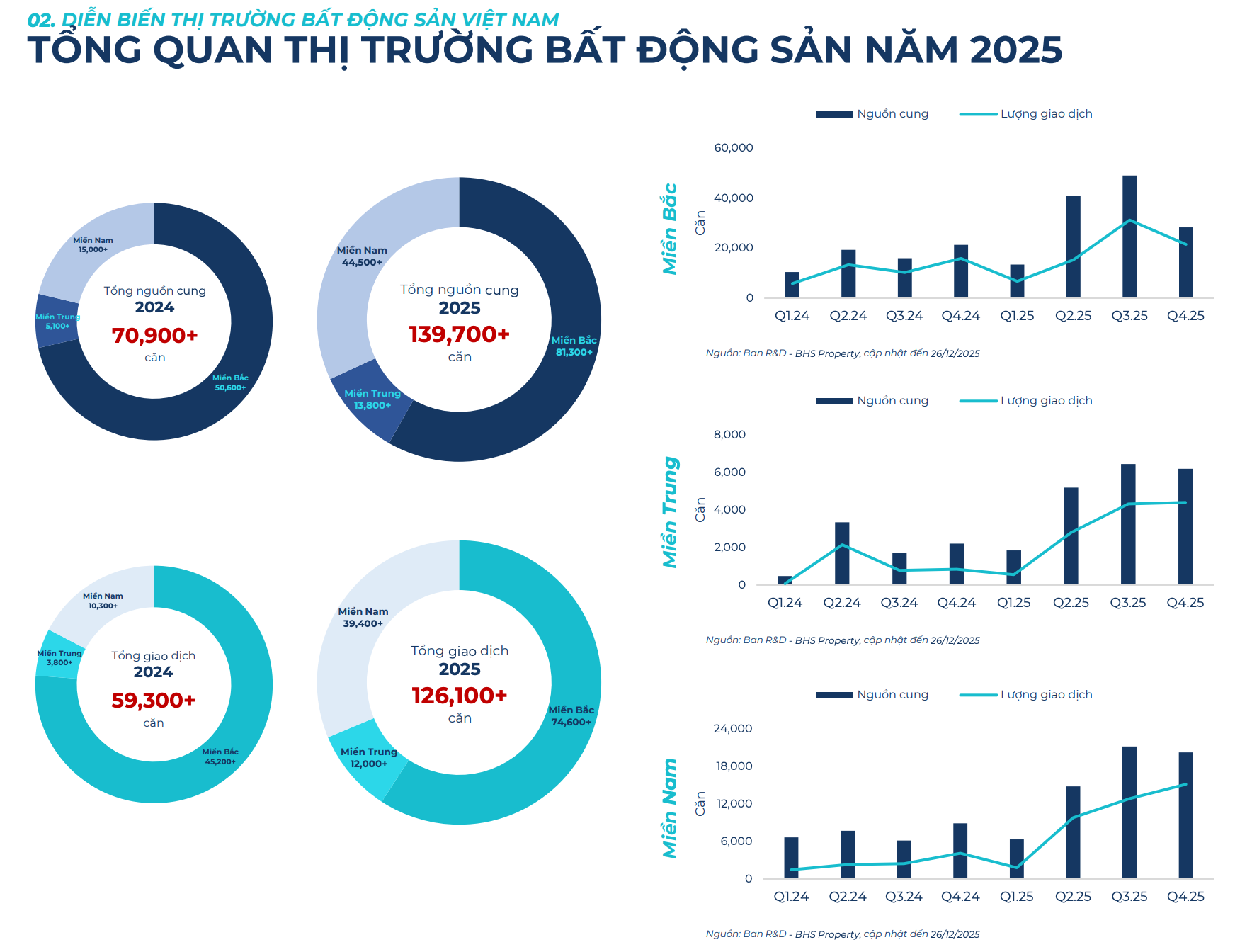

Dữ liệu tổng hợp cho thấy năm 2025, toàn thị trường ghi nhận khoảng 139.700 sản phẩm mở bán mới và hơn 126.000 giao dịch thành công, gần gấp đôi so với năm 2024, với tỷ lệ hấp thụ lên tới 90,3%. Miền Bắc tiếp tục giữ vai trò “đầu tàu”, trong khi miền Nam chứng kiến mức tăng nguồn cung gấp ba lần so với năm trước.

Tuy nhiên, bước sang năm 2026, xu hướng phục hồi được dự báo không diễn ra đồng đều. Phân khúc nhà ở cao tầng, đặc biệt là căn hộ trung – cao cấp tại Hà Nội, TP HCM và các đô thị vệ tinh, vẫn là tâm điểm thị trường. Ngược lại, phân khúc bình dân tiếp tục khan hiếm do chi phí đất đai và phát triển dự án tăng cao. Tại Hà Nội, thị trường gần như không còn căn hộ dưới 55 triệu đồng mỗi m², trong khi biên độ giá giữa phân khúc cao cấp và bình dân ngày càng giãn rộng.

Bất động sản nghỉ dưỡng được kỳ vọng cải thiện nhờ du lịch quốc tế phục hồi mạnh, song vẫn đối mặt bài toán pháp lý và niềm tin nhà đầu tư. Trong khi đó, bất động sản công nghiệp và logistics tiếp tục hưởng lợi từ dòng vốn FDI giải ngân kỷ lục, với vốn FDI thực hiện năm 2025 đạt hơn 27,6 tỷ USD, cao nhất giai đoạn 2018–2025.

Tổng thể, theo đánh giá của Ban R&D BHS Property, năm 2026 sẽ không còn là giai đoạn “phục hồi đại trà”, mà là thời kỳ thị trường vận hành theo hướng chọn lọc, kỷ luật và gắn chặt với nhu cầu thực. Các dự án có pháp lý minh bạch, vị trí gắn với hạ tầng, sản phẩm phù hợp khả năng chi trả của số đông sẽ tiếp tục thu hút dòng tiền. Ngược lại, những mô hình phát triển dựa vào kỳ vọng tăng giá ngắn hạn hoặc đòn bẩy tài chính cao sẽ đối mặt rủi ro lớn hơn khi chính sách tiền tệ và tín dụng được siết chặt.

Trong bối cảnh đó, bất động sản năm 2026 được dự báo vẫn duy trì xu hướng phục hồi, nhưng không dành cho mọi chủ thể. Đây sẽ là năm bản lề, phân định rõ ràng hơn giữa đầu tư dài hạn, phát triển bền vững và các chiến lược chạy theo chu kỳ ngắn hạn.