Thị trường bất động sản sẽ tiếp đà hồi phục trong năm 2025, khi hành lang pháp lý được hoàn thiện và lãi suất ở mức hấp dẫn sẽ hỗ trợ nguồn cung dồi dào.

Đánh giá về thị trường bất động sản trong năm 2024, ABS Research cho biết, trải qua năm 2023 đầy ảm đạm, thị trường bất động sản trong năm 2024 đã có những tín hiệu tích cực ngay trong những ngày đầu sau giai đoạn nghỉ Tết Nguyên đán và cuối quý I/2024 khi nhu cầu tăng lên, một lượng lớn các môi giới bất động sản, sàn giao dịch bất động sản quay trở lại “vận hành”.

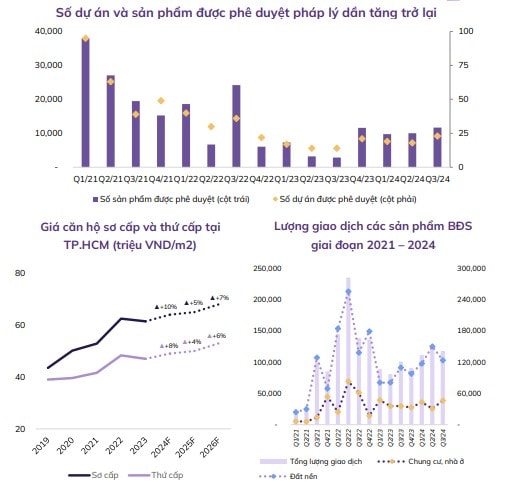

Tiếp đó trong quý II/2024, nguồn cung tăng mạnh trở lại (gấp 3 lần so với cùng kỳ năm 2023) và lượng giao dịch cũng tiếp tục tích cực, ghi nhận mức tăng tích cực so với cùng kỳ năm 2023. Ngoài ra, thông tin về 3 bộ luật quan trọng của ngành bất động sản là Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 chính thức có hiệu lực từ 01/08/2024 đã giúp tâm lý của cả người mua và chủ đầu tư cải thiện, sẵn sàng “nhập cuộc” trở lại với thị trường.

Bước sang quý III/2024, các quy định pháp lý chính thức có hiệu lực. Giá bán các sản phẩm bất động sản tăng giá, đặc biệt là phân khúc chung cư tại cả thị trường Hà Nội và TP HCM. Theo đó, tại thị trường Hà Nội, giá chung cư đã liên tục tăng từ cuối quý I/2024, đạt mặt bằng cao mới trên cả thị trường sơ cấp và thứ cấp; mức giá trung bình đã tiệm cận giá tại thị trường TP HCM.

Qua đến những tháng cuối năm trong quý IV/2024, trong bối cảnh thị trường “ấm” lên, nhiều chủ đầu tư đã thay đổi kế hoạch, tung hàng ra thị trường sớm hơn dự kiến với nhiều chính sách ưu đãi (lãi suất, kỳ hạn nộp tiền, …) giúp nguồn cung thị trường tiếp tục tăng trưởng.

Tuy nhiên, sự phục hồi đã thể hiện sự phân hóa giữa thị trường phía Bắc và phía Nam. Theo ABS Research, khu vực phía Bắc với tiêu biểu là thị trường Hà Nội chính là tâm điểm của sự hồi phục trong năm 2024 với nguồn cung sản phẩm mới dồi dào hơn khu vực phía Nam (do nhiều dự án gặp vướng mắc về pháp lý). Tốc độ tăng giá bán các sản phẩm bất động sản (chung cư, nhà ở, đất nền) ở Hà Nội cũng mạnh mẽ hơn thị trường TP HCM. Khoảng cách giá chung cư trung bình giữa 2 khu vực này gần như đã không còn nhiều chênh lệch. Mức độ hấp thụ của thị trường Hà Nội cũng ở mức khá cao với nguồn cung mới.

Cũng theo ABS Research, phân khúc căn hộ cao cấp vẫn chiếm tỷ trọng lớn nhất trong cơ cấu nguồn cung mới, chung cư trung cấp chỉ có tại các dự án đại đô thị ven đô hoặc kề bên các đô thị đặc biệt như Bắc Giang, Hải Phòng, Bình Dương, Đồng Nai…

“Thị trường gần như "vắng bóng" hoàn toàn căn hộ thương mại giá bình dân. Điều này chủ yếu do các chủ đầu tư tập trung vào phân khúc có biên lãi tốt để tối ưu hóa lợi nhuận trong bối cảnh quỹ đất tại các thành phố lớn như Hà Nội và TP HCM ngày càng khan hiếm cũng như bù đắp lại kết quả kinh doanh trong giai đoạn khó khăn”, ABS đánh giá.

Nhận định về triển vọng của thị trường bất động sản trong năm 2025, ABS Research cho biết, Chính phủ và Thủ tướng Chính phủ đã liên tục nỗ lực đưa ra các chính sách hỗ trợ cho thị trường trong giai đoạn 2023 – 2024. Theo đó, thị trường bất động sản đã có những dấu hiệu khởi sắc từ đầu năm 2024 về lượng giao dịch cũng như nguồn cung sản phẩm.

Đồng thời, ABS Research cũng chỉ ra các yếu tố hỗ trợ thị trường bất động sản bước vào chu kỳ tăng trưởng mới bao gồm: Thứ nhất, pháp lý được gỡ vướng với đóng góp quan trọng nhất từ bộ 3 luật liên quan đến thị trường bất động sản chính thức có hiệu lực từ 01/08/2024 và loạt văn bản hướng dẫn dưới luật giúp giải quyết một trong những vấn đề “nhức nhối” nhất của ngành, giúp khơi thông nguồn cung các dự án.

Thứ hai, lãi suất được duy trì ở mức thấp hỗ trợ cho chủ đầu tư huy động vốn và người mua.

Thứ ba, hạ tầng giao thông được tập trung phát triển với loạt dự án quan trọng đã và đang được triển khai để kết nối các khu vực như đường Vành đai 3 TP HCM, Vành đai 4 Hà Nội, Metro, đường sắt, đặc biệt là đường sắt tốc độ cao…

Thứ tư, lượng giao dịch bất động sản tăng trở lại khi trong 9 tháng năm 2024, thị trường ghi nhận 30.589 giao dịch thành công (gấp 2,5 lần so với cùng kỳ), tỷ lệ hấp thụ đạt trên 50% khi tâm lý người mua cải thiện, giao dịch tập trung chủ yếu tại thị trường phía Bắc.

Đồng quan điểm, Shinhan Securities Vietnam cũng duy trì quan điểm lạc quan rằng, thị trường bất động sản sẽ tiếp tục đà hồi phục trong năm 2025, đặc biệt khi hành lang pháp lý được hoàn thiện và lãi suất ở mức hấp dẫn sẽ hỗ trợ nguồn cung dồi dào.

Theo Shinhan Securities Vietnam, việc tiếp tục hoàn thiện hành lang pháp lý, ban hành các nghị quyết đặc thù sẽ góp phần tháo gỡ vướng mắc cho thị trường bất động sản. Bên cạnh đó, Shinhan Securities Vietnam cho rằng, pháp lý được hoàn thiện được kỳ vọng sẽ thúc đẩy nguồn cung bất động sản.

Các doanh nghiệp bất động sản có nguồn vốn mạnh, quỹ đất lớn, sở hữu những dự án có pháp lý rõ ràng có thể hưởng lợi trong thời gian tới khi chi phí phát triển dự án dự kiến gia tăng, yêu cầu về vốn nghiêm ngặt hơn và thị trường được kỳ vọng minh bạch hơn.

Shinhan Securities Vietnam cho rằng, năm 2025 sẽ tiếp tục là một năm có môi trường lãi suất thuận lợi, thúc đẩy nhu cầu tiêu dùng bất động sản, đặc biệt được khuyếch đại hơn so với năm 2024 bởi nhiều yếu tố cơ bản thay đổi tích cực như: Các bộ Luật đem lại tác động cụ thể hơn sau thời gian hoàn thiện; Nguồn cung thị trường kỳ vọng sôi động trở lại và Tâm lý tích cực trên thị trường.

Đơn vị này cũng nhận định, rủi ro đối với thị trường bất động sản vẫn hiện hữu, tuy nhiên đã được kiểm soát tốt hơn. Theo đó, áp lực đáo hạn của thị trường trái phiếu doanh nghiệp nói chung và ngành bất động sản nói riêng năm 2025 không có quá nhiều thay đổi so với năm 2024 khi giá trị đáo hạn ở mức 105.000 tỷ đồng, chỉ giảm khoảng 6% so với năm trước.

“Tuy nhiên, với nhiều yếu tố tích cực về giá trị giao dịch thị trường bất động sản, tín dụng tiêu dùng bất động sản hồi phục, và pháp lý hoàn thiện, chúng tôi cho rằng rủi ro áp lực đáo hạn năm 2025 sẽ được kiểm soát tốt hơn nhờ sự hồi phục về hoạt động kinh doanh của các doanh nghiệp, điều này một phần đã được thể hiện qua giá trị trái phiếu doanh nghiệp chậm trả lãi, gốc giảm mạnh trong năm 2024”, Shinhan Securities Vietnam đánh giá.