Năm 2025 đánh dấu một giai đoạn đáng chú ý của thị trường trái phiếu doanh nghiệp (TPDN) khi các yếu tố bất định về địa chính trị, chính sách tiền tệ và pháp lý tiếp tục diễn ra đan xen...

Song song là sự phục hồi rõ nét của hoạt động phát hành và giao dịch.

Trong bối cảnh đó, thị trường trái phiếu toàn cầu nói chung và thị trường trái phiếu doanh nghiệp Việt Nam nói riêng đang bước vào giai đoạn tái định hình, với trọng tâm chuyển từ tăng trưởng nóng sang chất lượng tín dụng và kỷ luật thị trường.

Năm 2025 ghi nhận nhiều biến động kinh tế – chính trị trên phạm vi toàn cầu. Sự thay đổi trong định hướng chính sách của chính quyền Mỹ sau cuộc bầu cử kéo theo làn sóng bảo hộ mới, làm gia tăng căng thẳng thương mại và tạo áp lực lạm phát tại nhiều nền kinh tế. Các điểm nóng địa chính trị như xung đột Nga – Ukraine, bất ổn tại Trung Đông hay căng thẳng giữa một số nước Châu Á gia tăng, dẫn tới mức độ rủi ro trong môi trường đầu tư toàn cầu bị đẩy lên cao.

Tuy nhiên, so với giai đoạn 2022–2023, thị trường tài chính năm 2025 cho thấy khả năng thích ứng tốt hơn. Những lo ngại về suy thoái kinh tế toàn cầu chưa hiện thực hóa trên diện rộng, trong khi chính sách tiền tệ của các ngân hàng trung ương lớn có sự phân hóa rõ nét. Cục Dự trữ Liên bang Mỹ (Fed) duy trì mặt bằng lãi suất cao trong khoảng thời gian dài trước khi bắt đầu chu kỳ cắt giảm thận trọng; ngược lại, Ngân hàng Trung ương châu Âu (ECB) sớm cắt giảm lãi suất nhằm thúc đẩy tăng trưởng; Trung Quốc duy trì chính sách tiền tệ nới lỏng để thúc đẩy phục hồi kinh tế, trong khi Nhật Bản tiếp tục lộ trình bình thường hóa chính sách tiền tệ.

Tại Việt Nam, năm 2025 được xem là năm bản lề về mặt pháp lý đối với thị trường trái phiếu doanh nghiệp. Hàng loạt thay đổi quan trọng từ Luật Chứng khoán sửa đổi 2024 (có hiệu lực từ 01/01/2025), Luật Doanh nghiệp sửa đổi năm 2025 đến Nghị định số 245/2025/NĐ-CP đã chuyển trọng tâm quản lý từ mở rộng quy mô sang nâng cao chất lượng tín dụng, minh bạch thông tin và bảo vệ nhà đầu tư. Các yêu cầu về xếp hạng tín nhiệm, tài sản bảo đảm và việc siết chặt tiêu chuẩn nhà đầu tư chuyên nghiệp, đặt nền tảng cho quá trình tái cấu trúc thị trường trong trung và dài hạn.

Trong bối cảnh chính sách tiền tệ dần trở nên thuận lợi hơn, thị trường trái phiếu doanh nghiệp quốc tế năm 2025 ghi nhận hiệu suất tích cực. Theo J.P. Morgan, trái phiếu toàn cầu đạt mức lợi suất khoảng 8,2% tính theo USD, cho thấy tâm lý nhà đầu tư có sự cải thiện rõ rệt.

Tâm lý chấp nhận rủi ro (“risk-on”) quay trở lại khi rủi ro suy thoái giảm bớt và kỳ vọng lãi suất hạ nhiệt dần. Dòng vốn có xu hướng dịch chuyển từ các tài sản an toàn như trái phiếu Chính phủ sang các phân khúc mang rủi ro tín dụng cao hơn, bao gồm trái phiếu doanh nghiệp và trái phiếu của các thị trường mới nổi. Điều này giúp thu hẹp chênh lệch lợi suất (credit spread), giảm chi phí huy động vốn và cải thiện lợi suất chung của thị trường.

Đáng chú ý, trái phiếu thị trường mới nổi là phân khúc có hiệu suất vượt trội nhất trong năm 2025, nhờ dòng vốn quay trở lại mạnh mẽ sau giai đoạn thắt chặt tiền tệ kéo dài. Song song với đó, thị trường trái phiếu doanh nghiệp hạng đầu tư tại Mỹ và châu Âu bùng nổ về quy mô phát hành, khi nhiều doanh nghiệp tận dụng điều kiện thị trường thuận lợi để tái cấp vốn, kéo dài kỳ hạn nợ và tối ưu chi phí vốn.

Trên nền tảng vĩ mô ổn định và niềm tin thị trường cải thiện, thị trường trái phiếu doanh nghiệp Việt Nam năm 2025 ghi nhận sự phục hồi mạnh mẽ. Tổng giá trị phát hành đạt khoảng 650 nghìn tỷ đồng, tăng 38% so với năm 2024 và cao nhất trong vòng 4 năm trở lại đây kể từ năm 2022, cho thấy kênh trái phiếu đang dần lấy lại vai trò là nguồn vốn trung và dài hạn quan trọng của nền kinh tế.

Ở thị trường sơ cấp, kênh phát hành riêng lẻ vẫn chiếm tỷ trọng chủ đạo, dù đã giảm nhẹ so với năm trước, trong khi phát hành ra công chúng và phát hành quốc tế có xu hướng tăng lên. Sự dịch chuyển này phản ánh nỗ lực đa dạng hóa kênh huy động vốn và cải thiện tính minh bạch của thị trường.

Thị trường thứ cấp tiếp tục duy trì đà sôi động, với giá trị giao dịch đạt gần 1.400 nghìn tỷ đồng, tăng 29% so với năm 2024. Mặc dù khối lượng giao dịch giảm, giá trị giao dịch bình quân mỗi phiên lại tăng mạnh, cho thấy sự dịch chuyển sang các trái phiếu có mệnh giá lớn và chất lượng tín dụng tốt hơn.

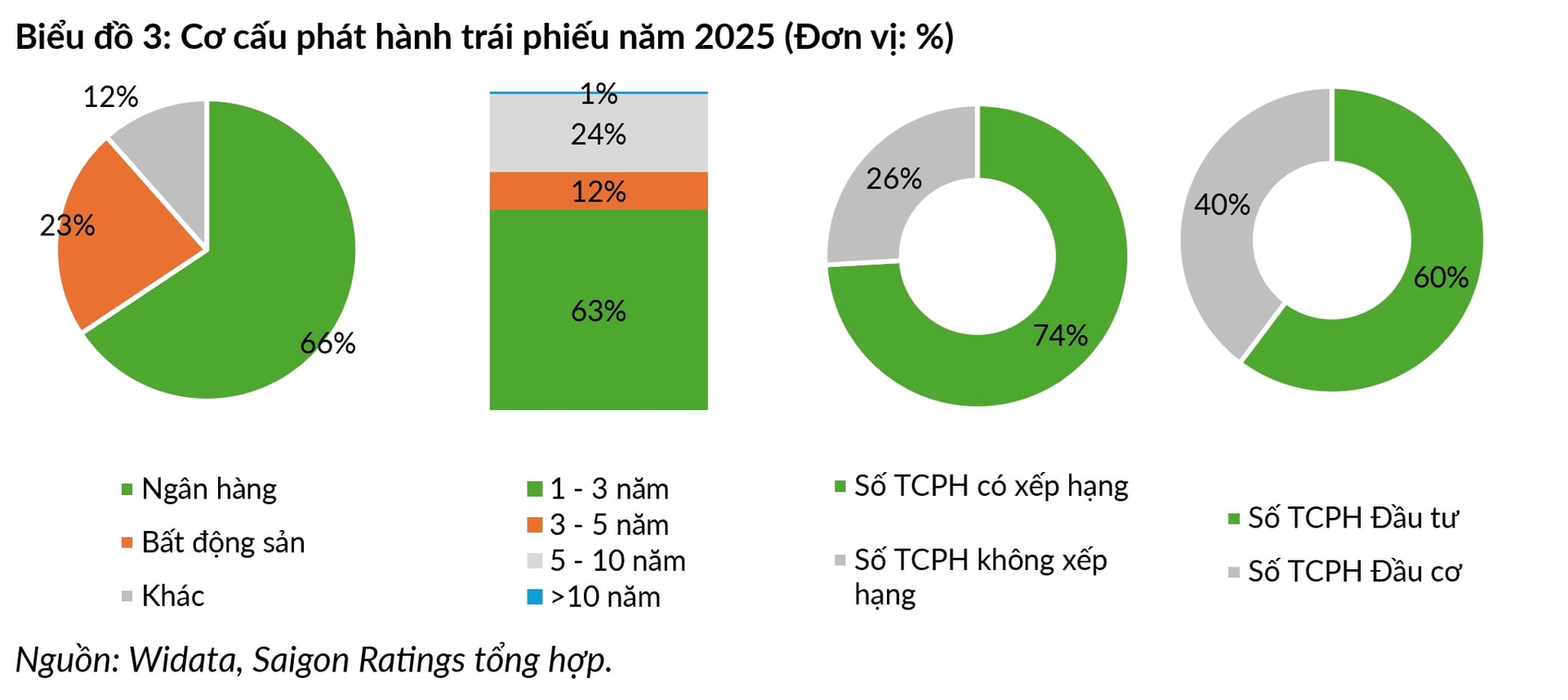

Về cơ cấu ngành, nhóm ngân hàng tiếp tục giữ vai trò chủ đạo, chiếm khoảng 66% tổng giá trị phát hành, phản ánh nhu cầu huy động vốn trung và dài hạn để đáp ứng tăng trưởng tín dụng và các yêu cầu an toàn vốn. Nhóm bất động sản đứng thứ hai với tỷ trọng khoảng 23%, chủ yếu phục vụ nhu cầu tái cấu trúc nợ và triển khai dự án trong bối cảnh tín dụng ngân hàng vẫn được kiểm soát chặt.

Mặt bằng lãi suất phát hành năm 2025 tiếp tục xu hướng giảm nhẹ và ổn định hơn so với giai đoạn 2022–2023, song vẫn có sự phân hóa rõ rệt giữa các nhóm ngành. Trái phiếu ngân hàng có lãi suất thấp nhất, trong khi các ngành thâm dụng vốn hoặc rủi ro cao như bất động sản, xây dựng, năng lượng ghi nhận lãi suất cao hơn để bù đắp rủi ro tín dụng.

Xét theo kỳ hạn, trái phiếu kỳ hạn ngắn và trung hạn (1–3 năm) chiếm ưu thế, trong khi các kỳ hạn dài vẫn chiếm tỷ trọng thấp, phản ánh chiến lược huy động vốn thận trọng của doanh nghiệp nhằm đáp ứng nhu cầu dòng tiền và giảm áp lực cam kết dài hạn.

Đáng chú ý, mức độ tham gia xếp hạng tín nhiệm đã cải thiện đáng kể, với khoảng 74% trái phiếu phát hành trong năm gắn với các tổ chức phát hành (TCPH) có xếp hạng tín nhiệm. Tuy nhiên, trong số các TCPH được xếp hạng, tỷ trọng xếp hạng đầu cơ vẫn ở mức cao, cho thấy thị trường còn tồn tại sự phân hóa mạnh về chất lượng tín dụng. Về tài sản bảo đảm, mức độ bảo đảm khác nhau rõ rệt giữa các ngành, phản ánh sự khác biệt về uy tín, dòng tiền và mức độ rủi ro của từng nhóm tổ chức phát hành.

Bên cạnh đó, hoạt động mua lại trái phiếu trước hạn năm 2025 tiếp tục duy trì ở mức cao, đạt gần 327 nghìn tỷ đồng, tương đương khoảng một nửa giá trị phát hành mới. Xu hướng này phản ánh nỗ lực chủ động quản trị nợ, chiến lược tối ưu chi phí vốn, giảm áp lực đáo hạn và cải thiện bảng cân đối kế toán của doanh nghiệp trong giai đoạn thị trường đang dần ổn định.

Bước sang năm 2026, thị trường trái phiếu doanh nghiệp quốc tế được dự báo chuyển từ giai đoạn “thu hẹp chênh lệch lợi suất” sang giai đoạn tái thiết lập định giá. Lợi suất kỳ vọng nhiều khả năng đến từ thu nhập coupon và chiến lược lựa chọn kỳ hạn, thay vì tăng giá mạnh như năm 2025. Trái phiếu thị trường mới nổi tiếp tục được đánh giá tích cực nhờ nền tảng vĩ mô cải thiện và dư địa chính sách tiền tệ lớn hơn so với các thị trường phát triển.

Tại Việt Nam, triển vọng thị trường trái phiếu doanh nghiệp trong trung hạn được đánh giá tích cực, nhờ nhu cầu vốn lớn cho hạ tầng và sản xuất – kinh doanh, cùng với động lực cải cách thể chế mạnh mẽ. Ngoài ra, phân khúc trái phiếu xanh và bền vững (ESG), mặc dù được dự báo có xu hướng đi ngang trên thị trường toàn cầu năm 2026, nhưng tại Việt Nam, thị trường vẫn đang chuyển dịch mạnh mẽ về chất với sự lên ngôi của các sản phẩm này. Việc tiệm cận các chuẩn mực quốc tế không chỉ thúc đẩy phát triển bền vững mà còn mở rộng cánh cửa đón nhận dòng vốn ngoại dài hạn vào Việt Nam.

Tuy nhiên, áp lực đáo hạn trong giai đoạn 2026–2027 vẫn là yếu tố cần theo dõi sát, đặc biệt đối với các doanh nghiệp có đòn bẩy cao và dòng tiền chưa ổn định.

Nhìn chung, thị trường trái phiếu doanh nghiệp đang bước vào giai đoạn phát triển mới, trong đó chất lượng tín dụng, minh bạch thông tin và kỷ luật thị trường sẽ đóng vai trò then chốt. Đây được xem là quá trình “sàng lọc” tự nhiên để tạo nền tảng cho một thị trường trái phiếu phát triển bền vững và chuyên nghiệp hơn trong dài hạn.

*Nhóm phân tích Công ty Xếp hạng tín nhiệm Saigon Ratings: Bùi Thu Hương, Đỗ Thị Phương Lan, Diệp Ngọc Yến, Nguyễn Thị Thu Hoài