Mặc dù hoạt động thị trường văn phòng TP HCM đang có dấu hiệu chững lại trong ngắn hạn nhưng tiềm năng trong trung và dài hạn vẫn được đánh giá cao.

Trong nửa đầu năm 2026, thị trường văn phòng TP HCM duy trì sự ổn định về nguồn cung và giá thuê dù đà hấp thụ có dấu hiệu chậm lại trong ngắn hạn. Tuy nhiên, xu hướng tối ưu hóa chi phí cùng những động lực mới từ quy hoạch IFC được kỳ vọng sẽ định hình lại bức tranh thị trường trong trung và dài hạn.

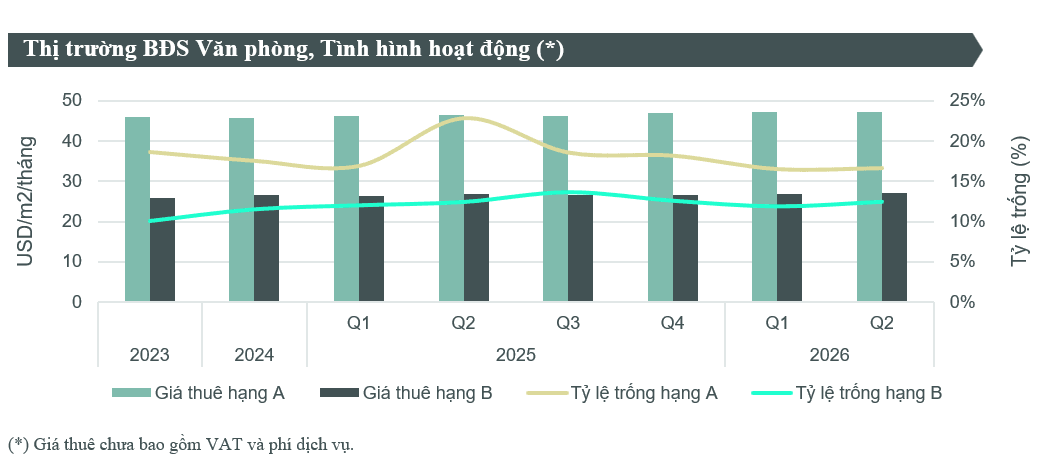

Theo dữ liệu từ CBRE Việt Nam, trong 6 tháng đầu năm 2026, thị trường văn phòng tại TP HCM không ghi nhận thêm dự án mới nào đi vào hoạt động. Tổng nguồn cung toàn thị trường tiếp tục duy trì ổn định ở mức 1,7 triệu m2 NLA (diện tích sàn văn phòng cho thuê thuần).

Chính nguồn cung ổn định đã tạo bệ đỡ giúp mặt bằng giá thuê giữ vững xu hướng tích cực. Cụ thể: Văn phòng Hạng A giá thuê đạt 47,2 USD/m2/tháng, tăng nhẹ 0,1% theo quý và tăng 1,6% so với cùng kỳ năm trước. Trong khi văn phòng Hạng B giá thuê đạt 27,1 USD/m2/tháng, tăng 0,6% theo quý và tăng 1,1% so với cùng kỳ năm ngoái.

Mặc dù giá thuê tăng, CBRE Việt Nam lưu ý rằng đà hấp thụ của thị trường trong quý 2 đã có dấu hiệu chậm lại so với quý trước. Tỷ lệ trống tăng nhẹ theo quý, với Hạng A tăng 0,1 điểm phần trăm lên mức 16,7% và Hạng B tăng 0,6 điểm phần trăm lên mức 12,5%.

Tuy nhiên, xét trên bức tranh tổng thể so với cùng kỳ năm trước, thị trường vẫn cho thấy những tín hiệu cải thiện rõ nét. Sau giai đoạn đón nhận lượng nguồn cung lớn vào năm ngoái, tỷ lệ trống của phân khúc Hạng A đã giảm mạnh 6,2 điểm phần trăm, chứng tỏ các diện tích mới đang dần được thị trường hấp thụ tốt. Trong khi đó, tỷ lệ trống của văn phòng Hạng B vẫn duy trì ở mức tương đương cùng kỳ năm 2025.

Báo cáo của CBRE Việt Nam chỉ ra rằng, trong nửa đầu năm 2026, nhu cầu mở rộng và di dời văn phòng tiếp tục đóng vai trò chủ đạo. Trong số các giao dịch lớn được ghi nhận, giao dịch di dời chiếm 39%. Đáng chú ý, có đến hơn 80% khách thuê lựa chọn chuyển dịch sang các tòa nhà Hạng A và Hạng B mới đi vào hoạt động trong vòng 2-3 năm gần đây.

Trong khi, nhu cầu mở rộng chiếm 32%, xếp vị trí thứ hai về tổng diện tích giao dịch. Điều này cho thấy các doanh nghiệp vẫn tích cực tìm kiếm không gian có chất lượng tốt hơn, vị trí thuận lợi hoặc đáp ứng hiệu quả hơn các yêu cầu vận hành trong giai đoạn mới.

Bên cạnh làn sóng dịch chuyển, thị trường cũng ghi nhận sự gia tăng của các giao dịch thu hẹp diện tích (chiếm 7%) và trả mặt bằng (chiếm 15% tổng diện tích giao dịch). Xu hướng này xuất phát từ nhu cầu tối ưu hóa chi phí và điều chỉnh chiến lược vận hành của doanh nghiệp. Sau giai đoạn tăng trưởng nóng, nhiều tập đoàn công nghệ đang tái cấu trúc không gian làm việc. Thêm vào đó, sự phát triển bùng nổ của trí tuệ nhân tạo (AI) cũng tác động mạnh đến kế hoạch nhân sự, thúc đẩy khách thuê đánh giá lại diện tích theo hướng linh hoạt và hiệu quả hơn.

Dù hoạt động giao dịch trong năm 2026 được dự báo sẽ diễn ra thận trọng và thấp hơn kỳ vọng ban đầu, tiềm năng trung và dài hạn của thị trường văn phòng TP HCM vẫn được các tổ chức đánh giá rất cao. Lực đẩy lớn nhất đến từ quy hoạch IFC vừa được công bố vào đầu năm 2026.

Bà Thanh Phạm – Giám đốc Bộ phận Nghiên cứu & Tư vấn tại TP HCM của CBRE Việt Nam nhận định: "Dự kiến từ năm 2027 trở đi, khi các chính sách và hạ tầng liên quan dần hoàn thiện, khu vực IFC sẽ đóng vai trò là một trong những động lực tăng trưởng quan trọng nhất của thị trường văn phòng TP HCM với mô hình 'dual-hub', kết nối khu vực trung tâm Quận 1 cũ với Khu đô thị mới Thủ Thiêm. IFC được kỳ vọng sẽ trở thành điểm đến của các tổ chức tài chính, doanh nghiệp đa quốc gia và các ngành dịch vụ giá trị cao, tạo động lực cho các giao dịch quy mô lớn trong tương lai."

Về nguồn cung tương lai, thị trường hứa hẹn sẽ vô cùng sôi động để đáp ứng nguồn cầu mới. Theo dự báo của Savills Việt Nam, trong năm 2026 dự kiến có 7 dự án mới với khoảng 53.684 m2 văn phòng cho thuê sẵn sàng gia nhập thị trường.

Đến năm 2028, tổng nguồn cung văn phòng toàn thành phố tính toán sẽ tăng mạnh lên khoảng 173.402 m2 nhờ 13 dự án hoàn tất xây dựng, chủ yếu tập trung tại khu vực trung tâm trước khi mở rộng ra các vùng phụ cận.

Sự cộng hưởng giữa làn sóng dịch chuyển chất lượng cao, các dự án hạ tầng lớn và nguồn cung dồi dào trong tương lai kỳ vọng sẽ giữ cho thị trường văn phòng TP HCM tiếp tục duy trì trạng thái phát triển ổn định và bền vững.