Mặc dù còn nhiều thách thức đòi hỏi sự thận trọng, nhưng tín dụng ngân hàng quý II vẫn được kỳ vọng mở rộng, hỗ trợ doanh nghiệp đúng thời điểm cần tăng tốc.

Kỳ vọng mở rộng tín dụng từ quý II, vẫn phải bắt đầu từ bài toán nền tảng: Các ngân hàng có thanh khoản dồi dào và mức giá vốn phù hợp để đảm bảo các thành phần trong kinh tế có thể tiếp cận được khoản vay.

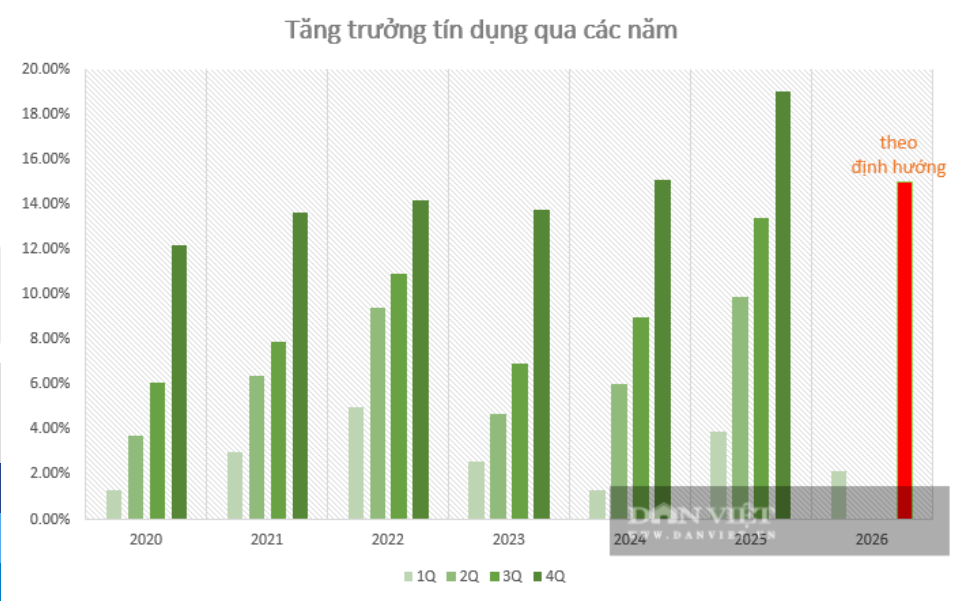

Trong quý I/2026, tăng trưởng tín dụng toàn nền kinh tế đạt mức 2,15%. Đây là mức tích cực sau một thời gian dòng tiền được bơm vào nền kinh tế cực mạnh của năm trước và đặc biệt dồn vào quý cuối năm. Thông thường, nền kinh tế sẽ cần giãn thời gian để hấp thụ hết dòng vốn đó. Mặt khác, tăng trưởng toàn ngành cũng được nằm trong giới hạn không quá 25% tổng hạn mức tín dụng như Ngân hàng Nhà nước yêu cầu, bao gồm cả kiểm soát tốc độ tăng trưởng tín dụng bất động sản bằng với năm trước.

Đến cuối tháng 3/2026, lãi suất liên ngân hàng tăng cực mạnh, có thời điểm lên 16%, phản ánh cầu thanh toán ngắn hạn của các tổ chức tín dụng (TCTD) cuối quý. Đồng thời, lãi suất trên thị trường 1 cũng tăng lên mặt bằng mới sau quá trình điều chỉnh lãi suất huy động của hàng loạt TCTD. Cùng với đó, lãi suất cho vay có khoản phát sinh mới tùy khoản vay cũng được thông tin lên tới 14-15%/năm (chủ yếu tập trung vào các khoản vay bất động sản). PGS TS Trần Đình Thiên, Chuyên gia kinh tế cho rằng có những TCTD đã hết room tín dụng theo quý, nên đẩy lãi suất cho vay lên cao để “khỏi cho vay”.

Cùng với đó, hệ thống ghi nhận trạng thái chênh lệch giữa huy động và dư nợ lên tới 1,1 triệu tỷ đồng. Điều này dẫn đến kỳ vọng rằng, từ quý II/2026, khi các TCTD bước qua giai đoạn “kiềm chế” giải ngân mới trong hạn mức, room tín dụng bước vào guồng mở rộng mới.

Theo quy luật của nền kinh tế Việt Nam, quý II thông thường sẽ là quý tăng tốc của toàn nền kinh tế, trong đó đặc biệt bắt đầu từ đầu tư công khi đã qua giai đoạn hoàn thiện thủ tục, phân bổ vốn và trùng với dịp Tết Nguyên đán, thường có tốc độ giải ngân chậm để bước vào giai đoạn giải ngân mạnh hơn. Một lượng tiền khủng của ngân sách được giữ tại Kho bạc, đến chu kỳ giải ngân cho đầu tư công mạnh sẽ thúc đẩy dòng tiền luân chuyển, chảy vào hệ thống ngân hàng mạnh hơn. Qua đó, giúp các ngân hàng có thêm nguồn vốn dồi dào để cho vay hoặc đáp ứng các nghĩa vụ thanh toán mà không phải vay mượn lẫn nhau với lãi suất cao trên thị trường liên ngân hàng.

Với trường hợp này, Vietcombank, BIDV, Agribank, VietinBank - những ngân hàng hưởng lợi lớn nhất từ tiền gửi Kho bạc Nhà nước, cũng là những tổ chức thu xếp vốn cho các dự án đầu tư công lớn, sẽ tiếp tục được có thêm nguồn vốn để hỗ trợ cho vay các ngân hàng nhỏ qua thị trường 2; đồng thời đẩy mạnh giải ngân cho khách hàng trên thị trường 1.

“Đầu tư công dẫn dắt đầu tư tư nhân” - quý II cũng sẽ là quý các doanh nghiệp tư nhân, đặc biệt là nhóm công ty cổ phần hoàn thiện kế hoạch, được Đại hội đồng cổ đông duyệt thông qua và tăng tốc đầu tư.

TS Đinh Thế Hiển, Viện trưởng Viện Nghiên cứu Tin học Kinh tế ứng dụng (IIB) cho rằng, ở đây cần phải nói thêm rằng trong năm nay, có 2 điểm rất quan trọng được kỳ vọng tác động đến định hướng tín dụng tích cực, hiệu quả, chất lượng.

Thứ nhất, các kỳ Đại hội quan trọng nhất và cột mốc kiện toàn Bộ máy quản lý của Việt Nam nhiệm kỳ mới đã hoàn tất. Lãnh đạo Đảng và Nhà nước đã xác định năm 2026 chính là năm bản lề giai đoạn 2026-2030, Việt Nam đặt mục tiêu tăng trưởng từ 10%/năm, hướng tới vào nhóm 30 nền kinh tế lớn nhất thế giới và trở thành nước có công nghiệp hiện đại, thu nhập trung bình cao. Để hỗ trợ cho mục tiêu tăng trưởng cao, mặc dù dư địa tiền tệ không còn rộng, rủi ro lạm phát không nhỏ, song các nhà điều hành chắc chắn sẽ phải “cân đo đong đếm” để tín dụng tiếp tục duy trì động lực hỗ trợ cho tăng trưởng.

Thứ hai, theo kịch bản NHNN đặt ra 15%, room tín dụng của toàn ngành còn rộng. Tín dụng sẽ không có trường hợp bơm ồ ạt vào nền kinh tế hay giật cục, mà có sự mở rộng hơn và được nắn dòng. Chắc chắn các trường hợp đẩy lãi suất huy động và lãi suất vay lên quá cao cũng sẽ được “điều tiết, nắn chỉnh”, ông Hiển nhấn mạnh.

Cuối cùng, ông Hiển cho rằng đến hiện tại, tác động từ giá dầu với kỳ vọng không bị đẩy lên 150 USD/ thùng, song khi giảm cũng khó giảm quá sâu, và có mức độ giảm dần từ quý II theo cùng kỳ vọng hạ nhiệt xung đột Trung Đông, hỗ trợ cho bài toán hạ áp lạm phát. Điều này giúp Chính phủ và NHNN thuận lợi hơn trong chiến lược thúc đẩy, phối hợp tài khóa - tiền tệ để đạt GDP cao từ 10%.