Tín dụng tiêu dùng đang đóng góp tích cực vào tăng trưởng tín dụng chung, góp phần thúc đẩy hoạt động sản xuất kinh doanh, thương mại dịch vụ và tăng trưởng kinh tế.

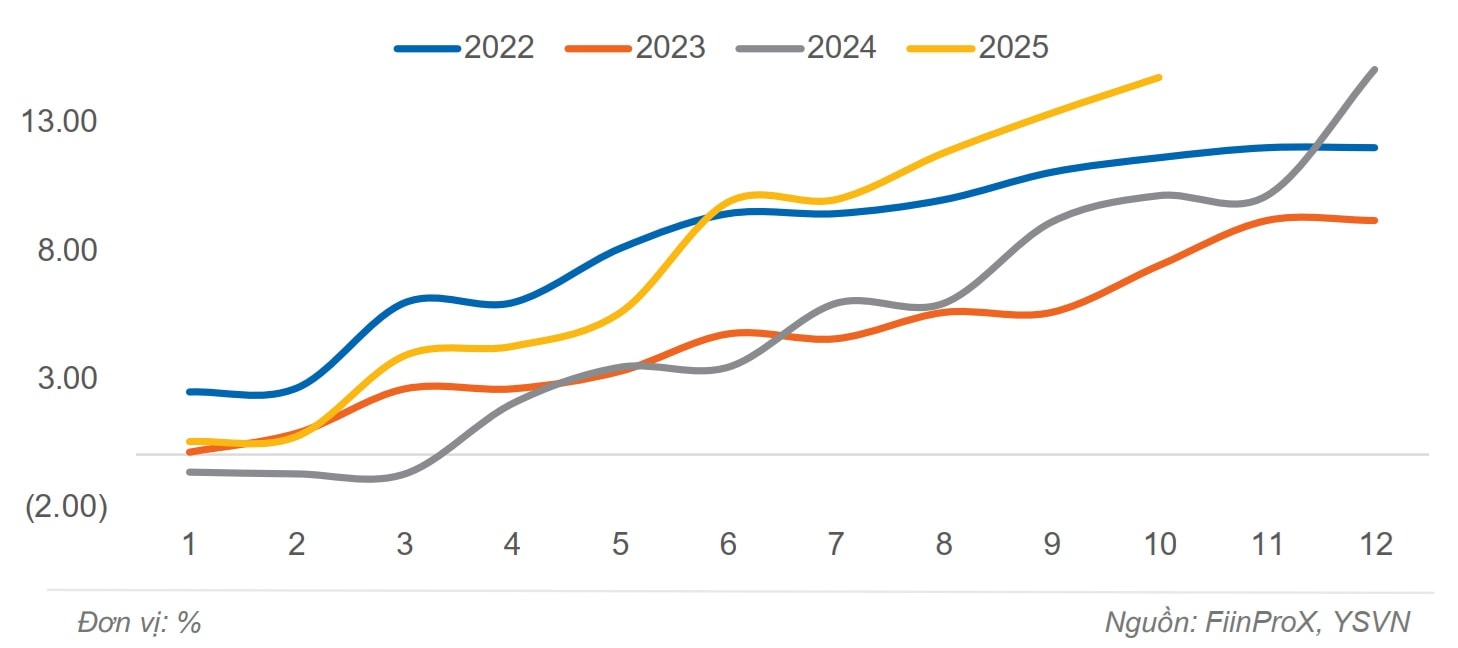

Ngân hàng Nhà nước (NHNN) cho biết, đến hết tháng 10/2025, tăng trưởng tín dụng đạt 15,1% so với đầu năm, ghi nhận mức tăng cao nhất trong 5 năm qua.

Dòng vốn tín dụng đổ vào nền kinh tế mạnh mẽ được các chuyên gia nhận định có sự hưởng ứng tích cực từ khu vực đầu tư công. Cùng với đó, tốc độ tăng trưởng tín dụng bất động sản tiêu dùng cao hơn, song song là vốn vào chứng khoán. Tuy nhiên theo NHNN khẳng định, dù tốc độ tăng trưởng cao hơn mức bình quân chung, song điều đó phù hợp với định hướng tháo gỡ khó khăn cho thị trường bất động sản. Khi dự án được gỡ vướng về pháp lý, nhu cầu vốn để triển khai là tất yếu. NHNN vẫn kiểm soát chặt các rủi ro.

Theo Chuyên gia kinh tế Nguyễn Đức Kiên, Thành viên Hội đồng Tư vấn Chính sách tiền tệ quốc gia chia sẻ, tỷ lệ tăng trưởng tín dụng của ngành bất động sản đang ở mức rất cao, lên đến 24%, thậm chí có ngân hàng tỷ lệ này đã lên tới 28%.

TS Nguyễn Đức Kiên cho biết để đảm bảo sự ổn định, NHNN sẽ tiến hành thanh tra, kiểm tra lại dư nợ tín dụng tại một số ngân hàng được chọn lọc từ nay đến cuối năm. Một số ngân hàng nhỏ tăng trưởng cho vay đến 28% là một dấu hiệu đáng bao động.

Tuy nhiên, tăng trưởng tín dụng tiêu dùng nói chung không chỉ có tiêu dùng bất động sản. Vai trò của tín dụng tiêu dùng đối với thúc dẩy hoạt động sản xuất kinh doanh, thương mại dịch vụ và tăng trưởng kinh tế một cách trực tiếp, luôn được các nhà quản lý, các chuyên gia khẳng định.

Việc phân tích dư nợ tín dụng theo mục đích sử dụng vốn có ý nghĩa quan trọng giúp đánh giá hiệu quả hoạt động tín dụng và định hướng nhiệm vụ giải pháp, cũng như thực hiện tốt cơ chế chính sách của Ngân hàng Trung ương (NHTW) về tín dụng để phát triển kinh tế xã hội. Trong đó, việc phân loại và nắm bắt tình hình hoạt động tín dụng tiêu dùng, không chỉ phục vụ công tác quản lý, quản trị nhằm bảo đảm tín dụng tăng trưởng hiệu quả và kiểm soát rủi ro, mà còn góp phần quan trọng hỗ trợ và thúc đẩy tăng trưởng kinh tế, phát huy yếu tố tiêu dùng, với vai trò là động lực tăng trưởng kinh tế - nhìn nhận ở góc độ quản lý, ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN Khu vực 2, cho biết.

Trên cơ sở phân tích đánh giá kết quả hoạt động tín dụng tiêu dùng trên địa bàn TP. Hồ Chí Minh và tỉnh Đồng Nai trong thời gian qua, ông Lệnh cho hay có thể nhận định, dự báo xu hướng tăng trưởng trong thời gian tới, phục vụ cho công tác quản lý và mở rộng tăng trưởng tín dụng tiêu dùng có hiệu quả.

Theo ông Lệnh, các số liệu thống kê cho thấy tổng dư nợ tín dụng tiêu dùng trên địa bàn TP. Hồ Chí Minh và tỉnh Đồng Nai (số liệu thực tế, đến tháng 9/2025) đạt 1,481 triệu tỷ đồng, chiếm 27,1% trong tổng dư nợ tín dụng và tăng 8,65% so với cuối năm 2024. Trong đó, dư nợ tín dụng tiêu dùng trên địa bàn TP. Hồ Chí Minh là chủ yếu, chiếm 92,8% tổng dư nợ tín dụng tiêu dùng; Đồng Nai chiếm 7,2% tổng dư nợ tín dụng tiêu dùng.

Phân tích theo mục đích sử dụng vốn, tín dụng vay để mua, thuê mua nhà để ở; xây dựng, sửa chữa nhà ở và chuyển quyền sử dụng đất để xây nhà ở vẫn chiếm tỷ trọng cao nhất trong tổng dư nợ tín dùng. Cụ thể, đến cuối tháng 9/2025 tổng dư nợ tín dụng cho vay lĩnh vực này là 906,1 nghìn tỷ đồng, chiếm 61,2% tổng dư nợ tín dụng tiêu dùng và tăng 7% so với cuối năm 2024.

Số liệu cũng cho thấy sự tăng trưởng tốt của tín dụng tiêu dùng như mua đồ dùng, trang thiết bị gia đình và tiêu dùng, sinh hoạt trong cuộc sống hàng ngày của cá nhân, hộ gia đình (2 lĩnh vực có dư nợ chiếm tỷ trọng cao, sau cho vay mua, thuê mua, xây dựng và sửa chữa nhà ở; 2 lĩnh vực này chiếm 27% tổng dư nợ tín dụng tiêu dùng) phản ánh và có tác động tích cực đến hoạt động sản xuất kinh doanh hàng hóa tiêu dùng, trang thiết bị gia đình và hàng hóa thiết yếu và hoạt động thương mại dịch vụ nhằm phục vụ đời sống sinh hoạt của người dân. Cụ thể, dư nợ cho vay mua đồ dùng, trang thiết bị gia đình là 251,8 nghìn tỷ đồng, chiếm 17% trong tổng dư nợ tín dụng tiêu dùng và tăng 27% so với cuối năm 2024.

"Kết quả tín dụng tiêu dùng trên địa bàn TP. Hồ Chí Minh và tỉnh Đồng Nai qua 9 tháng của năm 2025 đã phản ánh xu hướng tăng trưởng, đồng thời có tác động tích cực đến hoạt động sản xuất kinh doanh, thương mại dịch vụ và tăng trưởng kinh tế", Lãnh đạo NHNN Khu vực nhấn mạnh.

Cùng với đó, ông Lệnh cho rằng vai trò việc mở rộng, đổi mới và ứng dụng công nghệ trong hoạt động tín dụng tiêu dùng, cũng như sử dụng tiện ích dịch vụ thanh toán, sẽ tiếp tục là động lực thúc đẩy tăng trưởng tín dụng tiêu dùng, với dư địa về thị trường, về thị phần là rất lớn gắn liền với việc mở rộng không gian kinh tế xã hội và vị trí địa lý, theo sự đổi mới và sắp xếp tỉnh, thành phố với mô hình chính quyền địa phương 2 cấp hiện nay.

Trên cơ sở đó, ông Lệnh khẳng định tín dụng tiêu dùng sẽ tiếp tục tăng trưởng và phát huy hiệu quả.

Năm 2025 chỉ còn chưa đầy tháng là khép lại. Theo TS Đinh Thế Hiển, Chuyên gia Kinh tế, đây cũng là thời điểm quan trọng của thúc đẩy tiêu dùng, tăng tốc đưa hoạt động sản xuất kinh doanh về đích. Đối với tiêu dùng bất động sản, chuyên gia cho rằng số liệu tăng trưởng tín dụng trong 3 quý đầu năm cho thấy vốn vào bất động sản cao hơn so với các lĩnh vực, ngành và bình quân chung của hệ thống. Tuy nhiên dù vốn dồi dào, thị trường vẫn có những phân khúc trầm lắng. Nghĩa là vấn đề không nằm ở lượng tiền, mà ở cách tiền được dùng.

Mở rộng với tín dụng tiêu dùng nói chung và bất động sản tiêu dùng nói riêng, một vấn đề quan ngại có thể cản trở tác động của đồng vốn này đối với thúc đẩy tăng trưởng, là yếu tố lãi suất. Mặc dù Chính phủ và NHNN hiện vẫn đang khuyến khích tiết giảm chi phí, hạ lãi suất vay, NHNN cũng đã triển khai điều tiết, hỗ trợ thanh khoản hệ thống hiệu quả, nhưng không thể phủ nhận lãi suất đầu vào đang gia tăng. 21 ngân hàng đã triển khai điều chỉnh lãi suất huy động ở một số kỳ hạn và hình thức tiền gửi trong tháng 11.

Khả năng điều chỉnh mặt bằng lãi suất cho vay, đặc biệt lãi suất thẻ tín dụng, lãi suất tiêu dùng, lãi suất cho vay bất động sản... từ các ngân hàng có thể tác động ngược đến thị trường - tăng chi phí doanh nghiệp hoặc tăng giá hàng bán và giảm sức mua, chuyên gia nhận định. Đây sẽ là bài toán thiệt - hơn đầy thách thức đối với mục đích mở rộng dư nợ để đưa tăng trưởng kinh tế đạt từ 8%, tạo đà cho năm 2026.