Chính sách thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu sẽ ảnh hưởng trực tiếp đến các doanh nghiệp FDI lớn, có quy mô trên phạm vi toàn cầu hoặc đa quốc gia.

>>Vốn FDI giữ đà tăng mạnh

Chia sẻ với DĐDN, Đại biểu Quốc hội Trần Văn Lâm, Ủy viên Thường trực Ủy ban Tài chính - Ngân sách của Quốc hội cho rằng, chúng ta sẽ phải thay đổi một số chính sách về thu hút đầu tư nước ngoài phù hợp với yêu cầu chung.

- Các doanh nghiệp FDI cần lưu ý những vấn đề gì trước việc Ủy ban Thường vụ Quốc hội cho ý kiến về dự thảo Nghị quyết của Quốc hội áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu, thưa ông?

Sẽ có khoảng 120 doanh nghiệp FDI bị tác động do áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu, còn lại các doanh nghiệp FDI khác không bị ảnh hưởng. Bởi, chỉ những doanh nghiệp có doanh thu từ 750 triệu euro (tương đương 800 triệu USD) trở lên trong 2 năm của 4 năm liền kề gần nhất mới phải đóng mức thuế 15%.

Như vậy, chính sách thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu chỉ áp dụng đối với những doanh nghiệp FDI có quy mô lớn trên phạm vi toàn cầu, đa quốc gia. Còn các doanh nghiệp FDI có quy mô nhỏ sẽ không bị điều chỉnh bởi luật thuế này.

Để tạo điều kiện tốt nhất cho các doanh nghiệp FDI phải áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu, chúng ta sẽ xây dựng các chính sách hỗ trợ cho các doanh nghiệp đa quốc gia, cũng như có cơ chế đàm phán nhưng phải tuân thủ luật pháp Việt Nam khi áp dụng thuế tối thiểu toàn cầu.

Thực tế, khi áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu tại Việt Nam thì chính sách thu hút đầu tư thông qua ưu đãi thuế thu nhập doanh nghiệp sẽ dần bị thu hẹp lại. Thời gian tới chính sách thuế sẽ không hướng tới ưu đãi thông qua thuế, mà sẽ thông qua các chính sách khác. Ví dụ, hỗ trợ đào tạo lao động, hạ tầng giao thông…

- Nhiều ý kiến cho rằng, Việt Nam cần chủ động giành quyền đánh thuế. Đồng thời, vẫn phải tạo môi trường đầu tư thuận lợi để đảm bảo cạnh tranh hiệu quả trong thu hút vốn FDI, thưa ông?

Khi tham gia áp dụng thuế tối thiểu toàn cầu thì chúng ta được quyền đánh thuế, nếu không đánh thuế thì nước ngoài sẽ “thu hộ”. Cho nên, Quốc hội phải ban hành nghị quyết đế áp thuế tối thiểu toàn cầu nhằm giữ quyền đánh thuế của chúng ta. Tuy nhiên, bên cạnh đánh thuế thì vẫn phải giữ được môi trường đầu tư hấp dẫn.

Khi áp dụng thuế tối thiểu toàn cầu sẽ có ưu điểm là ngành thuế không phải lo trốn thuế thông qua hình thức chuyển giá. Sẽ khắc phục được tình trạng các doanh nghiệp chuyển giá mà trước đây chúng ta không có biện pháp ngăn chặn, nên dẫn đến thất thu ngân sách. Nếu áp dụng thuế tối thiểu toàn cầu thì thu ngân sách sẽ có lợi.

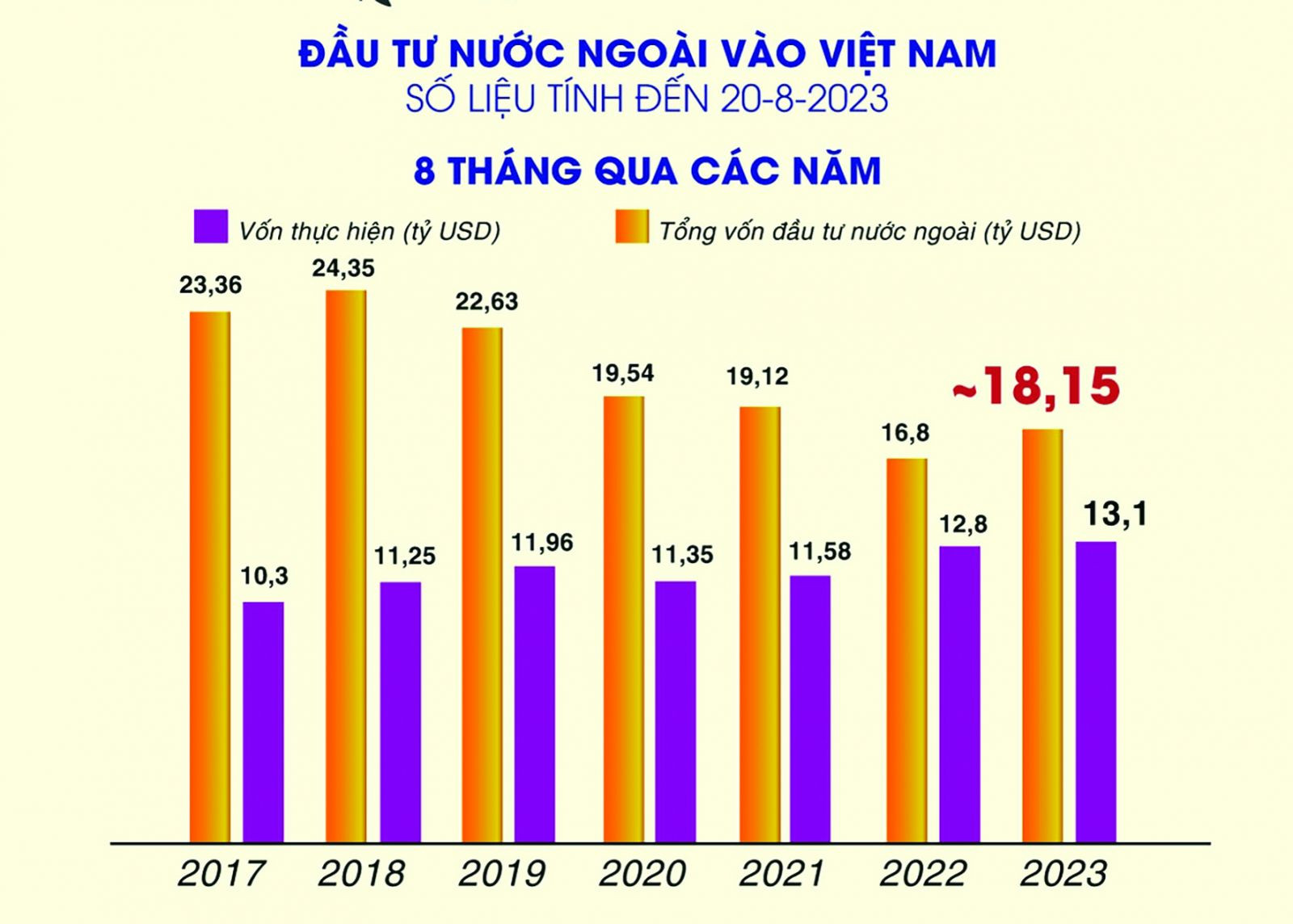

Đầu tư nước ngoài vào Việt Nam 8 tháng qua các năm. (Số liệu tính đến 20/8/2023; Nguồn: Bộ Kế hoạch và Đầu tư, TTX)

>>Việt Nam cần “hút vốn” FDI vào năng lượng mới

Nhược điểm, là từ nay về sau sẽ không thể áp dụng ưu đãi thuế quan cho các doanh nghiệp FDI. Các phương thức ưu đãi về đầu tư cũng bị hạn chế một phần, giảm dư địa chính sách thu hút đầu tư, đặc biệt với các tập đoàn đa quốc gia.

Khó khăn nhất ở đây là những chính sách ưu đãi chúng ta đã áp dụng cho các doanh nghiệp FDI hiện nay đang được hưởng. Trong Luật Đầu tư có quy định đối với những doanh nghiệp FDI đang được hưởng ưu đãi theo Luật Đầu tư, nếu sau này có luật khác ưu đãi hơn thì có thể áp dụng cho doanh nghiệp FDI, còn ưu đãi kém hơn thì được quyền giữ mức ưu đãi hiện nay đang được hưởng.

Do đó, khi áp dụng thuế tối thiểu toàn cầu chúng ta phải cân bằng được các khung chính sách để thu hút các doanh nghiệp FDI. Đây là xu thế toàn cầu, tham gia nhưng vẫn phải giữ được môi trường đầu tư hấp dẫn là một “bài toán” khó.

- Vậy, ông có đề xuất gì để khi Việt Nam áp dụng thuế tối thiểu toàn cầu nhưng vẫn duy trì được tính cạnh tranh trong thu hút FDI?

Thuế tối thiểu toàn cầu là luật chơi chung của thế giới chúng ta phải tham gia, không tham gia thì lợi ích quốc gia sẽ bị thiệt thòi. Nhưng làm như thế nào để vẫn thu hút được các nhà đầu tư, vẫn tạo ra được môi trường đầu tư hấp dẫn?

Thực tế, các doanh nghiệp FDI đều cho rằng, thuế không phải là yếu tố hấp dẫn chính để họ đầu tư vào Việt Nam. Các yếu tố quan trọng chúng ta đã có, thời gian tới cần phải củng cố, mở rộng và nâng cao hơn.

Thứ nhất, môi trường chính trị phải ổn định. Nếu môi trường chính trị không ổn định thì doanh nghiệp và nhà đầu tư không thể yên tâm bỏ vốn kinh doanh. Ổn định chính trị bao gồm an ninh, an toàn trật tự xã hội, luật pháp phải ngày càng được cải thiện và ổn định, môi trường hành chính ngày càng phải minh bạch, thân thiện.

Thứ hai, cần tiếp tục ban hành các công cụ chính sách để hỗ trợ cho doanh nghiệp, nhà đầu tư vào các lĩnh vực, các địa bàn mà chúng ta mong muốn thu hút đầu tư.

Thứ ba, nâng tính hấp dẫn của các yếu tố khác, như cơ sở hạ tầng giao thông, điện, nước, khu công nghiệp…

Thứ tư, nguồn nhân lực có vai trò then chốt và quyết định giữ chân các nhà đầu tư.

Tóm lại, thay vì hấp dẫn thông qua ưu đãi thuế, thì hãy chuyển sang nâng cao tính hấp dẫn thu hút đầu tư của các yếu tố khác như ổn định chính trị-xã hội, môi trường luật pháp, điều kiện cơ sở hạ tầng, chất lượng nguồn nhân lực…

- Trân trọng cảm ơn ông!

Có thể bạn quan tâm

15:27, 02/10/2023

15:17, 29/09/2023

10:17, 25/09/2023

08:00, 20/09/2023