Trước đây trích lập dự phòng (TLDP) rủi ro nợ xấu có thể được coi là "của để dành", nhưng trong giai đoạn khủng hoảng COVID-19, thì khoản này khó được coi như vậy.

Do tác động tiêu cực của dịch COVID, nên khoản trích lập dự phòng rủi ro nợ xấu chưa chắc đã phải là của để dành như trước đây

Ứng phó với kịch bản nợ xấu tăng, ông Nguyễn Cảnh Vinh – Quyền TGĐ Eximbank, cho biết việc trích lập dự phòng (TLDP) rủi ro nợ xấu ngân hàng có thể làm chậm lại việc xử lý nợ trái phiếu VAMC, cùng với đó xác định cho vay doanh nghiệp hiện tại còn có tỷ lệ... đảo nợ.

“Nợ xấu tăng là chắc chắn và chúng tôi đang phải đẩy mạnh khâu bán hàng, đa dạng hóa các sản phẩm bán ra để bù đắp hụt dư nợ. Chúng tôi sẽ thận trọng hơn với các sản phẩm cho vay mà dự kiến phát sinh khó khăn khi xử lý nợ ví dụ cho vay mua ô tô”, ông Nguyễn Cảnh Vinh chia sẻ.

Chậm xử lý nợ VAMC và chậm cả tiến trình xử lý nợ như tái cơ cấu ít nhất ở năm nay cũng là dự kiến của Sacombank. Ông Phan Đình Tuệ, Phó TGĐ Sacombank cũng chia sẻ với DĐDN rằng số doanh nghiệp bị ảnh hưởng COVID-19 trong dư nợ Sacombank có thể khoảng 18%.

Tình hình không nhiều triển vọng, các nhà băng nhìn chung đã và đang sử dụng phương châm nhất quán là: Chia sẻ với khó khăn của nền kinh tế, thực hiện cơ cấu lại, khoanh, giãn nợ theo yêu cầu của doanh nghiệp và thẩm định của ngân hàng nhưng thận trọng trong cấp tín dụng. Song song, tăng TLDP rủi ro đầy đủ.

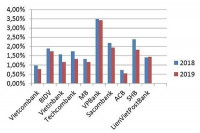

Điều đáng nói là việc tăng TLDP của nhà băng ở thời điểm hiện nay, không được giới chuyên môn và đầu tư kỳ vọng sẽ là “của để dành” cho ngân hàng như ở giai đoạn cuối xử lý nợ xấu trong kỳ tái cơ cấu hệ thống ngân hàng trước đây. “Dịch bệnh COVID-19 bùng phát có nguy cơ làm cho chất lượng tín dụng ngân hàng xấu hơn nhiều. Nợ xấu cũ chồng nợ xấu mới sẽ khiến việc xử lý sẽ trở nên khó khăn hơn nhiều, chứ không dễ dàng hoàn nhập. Cũng vì lý do đó, Moody’s đã hạ triển vọng tín nhiệm của hệ thống ngân hàng Việt Nam từ ổn định xuống tiêu cực, hạ triển vọng tín nhiệm của một số công ty tài chính gồm Home Credit Việt Nam, SHB Finance... Trong khi Fitch Ratings cũng hạ triển vọng tín nhiệm của VietinBank, Vietcombank, ACB, MB và ANZ Việt Nam, nguyên do COVID-19 sẽ tác động tiêu cực đến các ngân hàng này”, một chuyên gia cho biết.

Theo kịch bản mà NHNN đã đưa ra, tỷ lệ nợ xấu nội bảng toàn hệ thống ngân hàng sẽ ở mức 2,9 -3,2% đến cuối quý 2/2020 và từ 2,6 - 3% đến cuối năm 2020.

Có thể bạn quan tâm

09:00, 30/03/2020

15:00, 10/03/2020

16:11, 31/12/2019

05:15, 29/11/2019

05:40, 28/11/2019

05:30, 27/11/2019