Mặc dù tốc độ tăng trưởng lợi nhuận của MSN, VNM và MWG cao hơn so với trung bình ngành nhưng vẫn có khả năng thấp hơn so với kì vọng của cổ đông...

Vì vậy, 2020 sẽ là một năm khó khăn với cả ngành bán lẻ và tiêu dùng.

Thị trường tiềm năng nhưng không đủ với cổ đông

Nhận định trong báo cáo Triển vọng kinh tế Việt Nam 2020, nhóm phân tích của CTCP Chứng khoán MB (MBS) cho rằng, ngành tiêu dùng và bán lẻ Việt Nam đang được hưởng lợi hơn so với các nước trong cùng khu vực ASEAN như: Dân số trẻ và đang trong độ tuổi lao động; thu nhập gia tăng, dẫn tới tăng thêm tầng lớp trung lưu và nhu cầu tiêu thụ tăng.

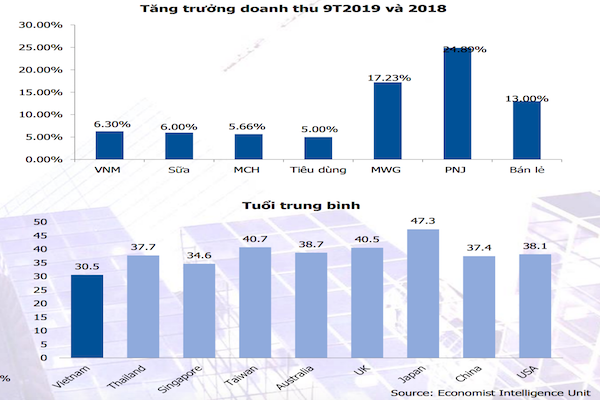

Các công ty niêm yết trên sàn như PNJ, MWG, MSN và VNM đều là những doanh nghiệp dẫn đầu trong ngành của họ. Với lợi thế cạnh tranh rõ ràng và lợi thế về thương hiệu, các doanh nghiệp này đều có tốc độ tăng trưởng cao hơn so với trung bình ngành, nhờ đó tăng thêm thị phần song vẫn có khả năng thấp hơn so với kì vọng của cổ đông. Vì vậy, 2020 sẽ là một năm khó khăn với cả ngành bán lẻ và tiêu dùng.

Doanh nghiệp bán lẻ nước ngoài hiện đang tập trung vào 2 nhóm chính là: bán lẻ online và chuỗi cửa hàng hiện đại. Với bán lẻ online, doanh nghiệp thương mại điện tử đứng đầu là Shopee được thành lập bởi 1 công ty Singapore. Ngoài Lazada ra, 3 doanh nghiệp top 5 còn lại là của Việt Nam. Tuy nhiên, đáng lưu ý rằng, trước đây vị trí số 2 thuộc về MWG thì nay doanh nghiệp này đã tụt xuống thứ 3 về lưu lượng người truy cập. Điều này cho thấy bán lẻ online sẽ không phải là chiến lược phát triển trọng tâm của MWG trong tương lai.

Chuỗi bán lẻ hiện đại có nhiều doanh nghiệp ngoại, tuy nhiên hiện nay đứng đầu là Vinmart với 120 siêu thị và 1464 cửa hàng tiện lợi. Đứng thứ nhì về quy mô là chuỗi bách hóa xanh.

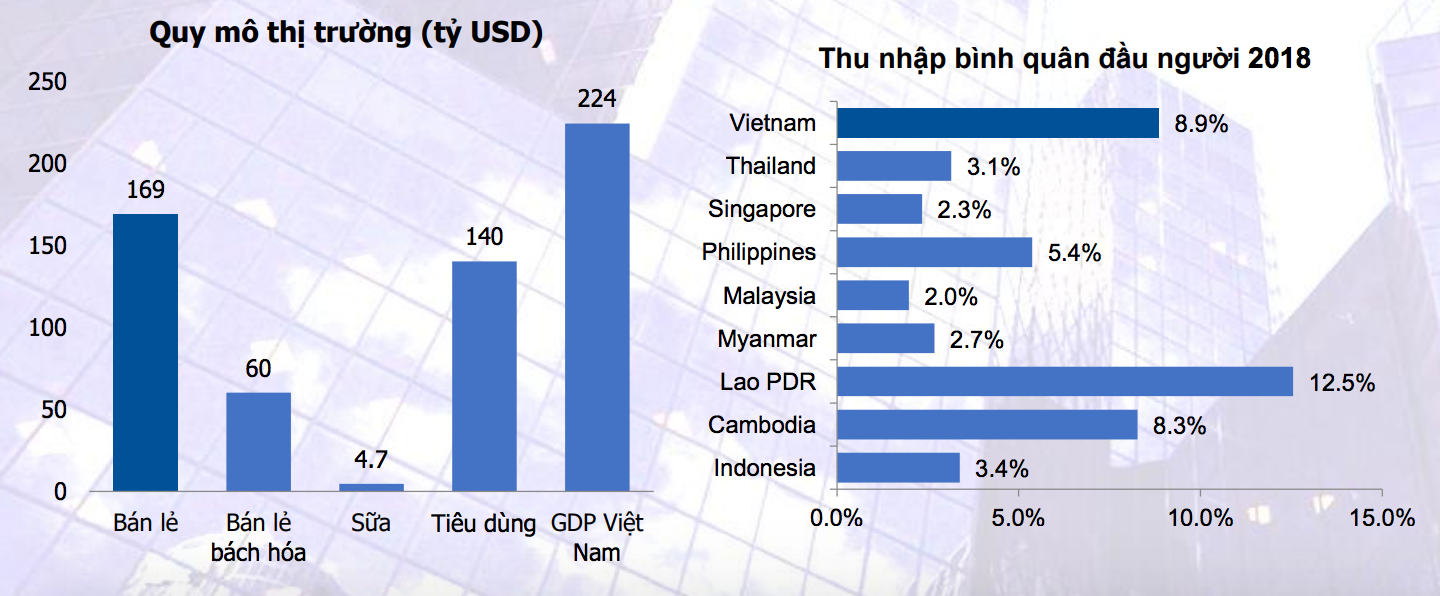

Mặc dù bán lẻ trực tuyến đang có tốc độ tăng trưởng rất nhanh lên tới 24%/năm, tỷ trọng mảng này vẫn rất nhỏ so với tổng quy mô bán lẻ của Việt Nam. Chỉ khoảng 6,2 tỷ đô so với 60 tỷ đô quy mô của thị trường bán lẻ bách hóa. “Tỷ trọng mảng bán lẻ sẽ tăng từ 2,9% năm 2015 lên 5,6% năm 2020” – theo nhận định của MBS.

Nhìn lại quá trình từ 2016 tới 2018, các công ty kinh doanh trong ngành bán lẻ online đang đứng dưới sức ép cạnh tranh ngày càng lớn. Cạnh tranh bán lẻ trực tuyến là một cuộc chiến về tiềm lực tài chính. Hiện nay chỉ riêng shoppee thì khoản lỗ này đã lên đến 2000 tỷ VND, cao gấp 4 lần khoản lỗ của MWG khi phát triển Bách Hóa Xanh.

Trong khi thị trường chưa lớn như bán lẻ bách hóa mà vận hành trong mảng bán lẻ online sẽ chịu áp lực lỗ nhiều hơn và nhiều rủi ro hơn. Đây là một phần vì sao Vinmart và MWG đang bỏ qua mảng bán lẻ trực tuyến.

Việt Nam đứng thứ hạng thấp nhất về tỉ lệ độ hóa tại khu vực Châu Á Thái Bình Dương, chỉ 35% so với các nước như Phillipine và Thái Lan ở mức 44% và 53%. Nhưng Việt Nam lại là nước có tốc độ đô thị hóa nhanh nhất, ở mức 2,6% cho quá trình từ 2015 đến 2020. Tỉ lệ đô thị hóa cao hơn dẫn tới nhiều người dùng đòi hỏi chất lượng và uy tín hơn. Đây sẽ là yếu tố giúp chuyển dịch xu hướng mua sắm từ các cửa hàng truyền thống sang chuỗi bán lẻ hiện đại.

Thị phần chuỗi bán lẻ hiện đại trên tổng bán lẻ bách hóa vẫn còn thấp nên mặc dù bán lẻ bách hóa không có tốc độ tăng trưởng cao như bán lẻ trực tuyến nhưng vẫn rất tiềm năng và là thị trường tiềm năng cho các chuỗi bán lẻ hiện đại. Sử dụng lợi thế về thương hiệu, khả năng đàm phán giá và danh tiếng của mình, các chuỗi này sẽ dần dần thay thế nhóm cửa hàng truyền thống.

Có thể bạn quan tâm

16:32, 21/01/2020

08:05, 02/01/2020

14:02, 18/12/2019

![[Triển vọng ngành 2020]: Những khó khăn tiếp tục làm giảm tăng trưởng ngành dệt may](https://dddn.1cdn.vn/2020/01/24/diendandoanhnghiep.vn-media-uploaded-346-2020-01-22-_nh-chu.p-man-hinh-2020-01-22-luc-7.59.23-sa_thumb_200.png)

01:22, 22/01/2020

![[Triển vọng ngành 2020] Ngành cảng biển và logistics: Cạnh tranh ngày càng gia tăng](https://dddn.1cdn.vn/2020/01/24/diendandoanhnghiep.vn-media-uploaded-346-2020-01-14-_logistics_thumb_200.jpg)

01:13, 15/01/2020

![[Triển vọng ngành 2020] Những xu hướng định hình ngành sữa trong thời gian tới](https://dddn.1cdn.vn/2020/01/24/diendandoanhnghiep.vn-media-uploaded-346-2020-01-13-_nh-chu.p-man-hinh-2020-01-13-luc-6.44.53-sa_thumb_200.png)

03:00, 13/01/2020

![[Triển vọng ngành 2020]Dự báo xu hướng tăng trưởng ngành thép](https://dddn.1cdn.vn/2020/01/24/diendandoanhnghiep.vn-media-uploaded-346-2020-01-10-_thep_thumb_200.jpg)

01:04, 11/01/2020

Những “gã khổng lồ”: Họ đang làm gì?

Đối với MWG: Đã chiếm lĩnh thị phần điện máy và di động, giờ họ sẽ sẽ lấy "cái bánh" bách hóa.

Hiện nay, MWG tiếp tục chiến lược này và phát triển chiến lược của họ với chuỗi bách hóa xanh. MWG đang đứng số 2 về số lượng cửa hàng tại Việt Nam chỉ sau Vinmart. Tuy nhiên, các chỉ số về lợi nhuận của MWG đều tốt hơn so với đối thủ như biên lợi nhuận gộp, doanh thu/cửa hàng.

Biên lợi nhuận gộp của Bách hoá xanh vẫn đang được cải thiện, đạt gần 20% nhờ giảm bớt hàng bị hỏng và tăng khả năng đàm phán giá với nhà cung cấp. MBS kì vọng biên gộp của chuỗi sẽ tăng lên 22% vào năm 2023.

Dự kiến số cửa hàng mở ở phía Tây Và phía Đông sẽ tăng từ 300 đến 500 cửa hàng vào 2020. Hiện tại đã có thêm 2 DC mới được xây ở khu vực này. Dự phóng chi phí vận chuyển chiếm khoảng 5% tổng doanh thu và tổng cộng là 18% cho chi phí quản lý và bán hàng. Vì vậy, dự kiến Bách hoá xanh sẽ đạt điểm hòa vốn nếu biên gộp đạt 23% hoặc doanh thu/cửa hàng tăng lên 2 tỷ/tháng.

Mảng bán đồng hồ có thể là động lực tăng trưởng mới cho di động và điện máy. Trong năm 2020, dự kiến doanh thu mảng này sẽ đạt 1.917 tỷ với 700 cửa hàng kinh doanh.

MSN & Vinmart: Một công ty sản xuất "sản phẩm trong nhà" và người còn lại phục vụ hàng cao cấp.

Theo nhóm phân tích MBS, biên gộp của Vinmart là 14,8% so với biên gộp của MWG là 20%. Các chỉ tiêu về lợi nhuận của Vinmart đều thấp hơn đáng kể so với Bách Hóa Xanh bởi Vinmart chưa thành công với mảng hàng tươi sống. Hiện nay, tỷ trọng hàng tươi sống đang chiếm 50% doanh thu của bách hóa xanh. Nếu MSN hợp tác tốt với Vingroup thì chuỗi bán lẻ này không chỉ cải thiện doanh thu và lợi nhuận mà còn giúp MSN đạt điểm hòa vốn của MML.

VNM: Thị trường sữa đã không còn quá hấp dẫn, tuy nhiên câu chuyện có thể khác ở thị trường xuất khẩu.

Thị phần sữa VNM tăng 2,2% so với cùng kì trong 9 tháng 2019. VNM tiếp tục triển khai 25 sản phẩm mới. Cùng lúc đó VNM triển khai chương trình sữa học đường tại 15 tỉnh thành (trong tổng số 17 tỉnh thành triển khai).

Biên lợi nhuận ròng của công ty tăng 0,64% so với cùng kì mặc dù giá sữa nguyên liệu tăng nhờ có giá đường giảm. Doanh thu xuất khẩu 9 tháng 2019 tăng 12,4% nhờ Angkor Milk tại thị trường Campuchia. Thị trường Trung Quốc mới triển khai nhưng cũng có nhiều khả quan ở các phân khúc thị trường ngách.

Dự kiến lợi nhuận 2020 sẽ cải thiện nhẹ nhờ có: Chi phí nguyên liệu sẽ ổn định và giảm nhẹ thời điểm đầu năm; Tỷ trọng nhóm hàng có biên lợi nhuận cao hơn như sữa chua, các mặt hàng cao cấp sẽ tiếp tục giúp cải thiện khả năng sinh lời của VNM.

PNJ: Thị trường trang sức vẫn hấp dẫn

Mặc dù trang sức vàng là mặt hàng xa xỉ và chịu ảnh hưởng bởi chu kì kinh tế và túi tiền của người dân, MBS vẫn đánh giá cao triển vọng thị trường nhờ: Tỷ lệ sử dụng vàng của Việt Nam chỉ ở mức 0,19 g/người thấp so với các nước Châu Á phát triển như Trung Quốc, Ấn Độ, Malaysia ở mức 0,52 g, 0,44 g và 0,41 g.

Thứ hai, thị phần trang sức bán lẻ vẫn còn phân mảnh khi PNJ và các thương hiệu nổi tiếng mới chỉ chiếm 27% thị phần. Vì vậy, PNJ vẫn còn nhiều tiềm năng để tăng trưởng trong dài hạn nhờ lợi thế cạnh tranh của mình (có số lượng cửa hàng và thợ kim hoàn nhiều nhất Việt Nam).