Gói trái phiếu của Trung Quốc ôm đồm quá nhiều mục tiêu, chủ yếu hỗ trợ chính quyền địa phương đối phó tình thế và thiên về phía cung. Do đó, hiệu quả của nó có thể không như kỳ vọng.

>> Trung Quốc tung gói trái phiếu mới (Kỳ I): Hóa giải thách thức

Theo Chính phủ Trung Quốc, gói trái phiếu trị giá gần 140 tỷ USD sẽ được thực hiện trong khoảng thời gian từ 17/5 đến 15/11/2024 với các kỳ hạn 20, 30 và 50 năm.

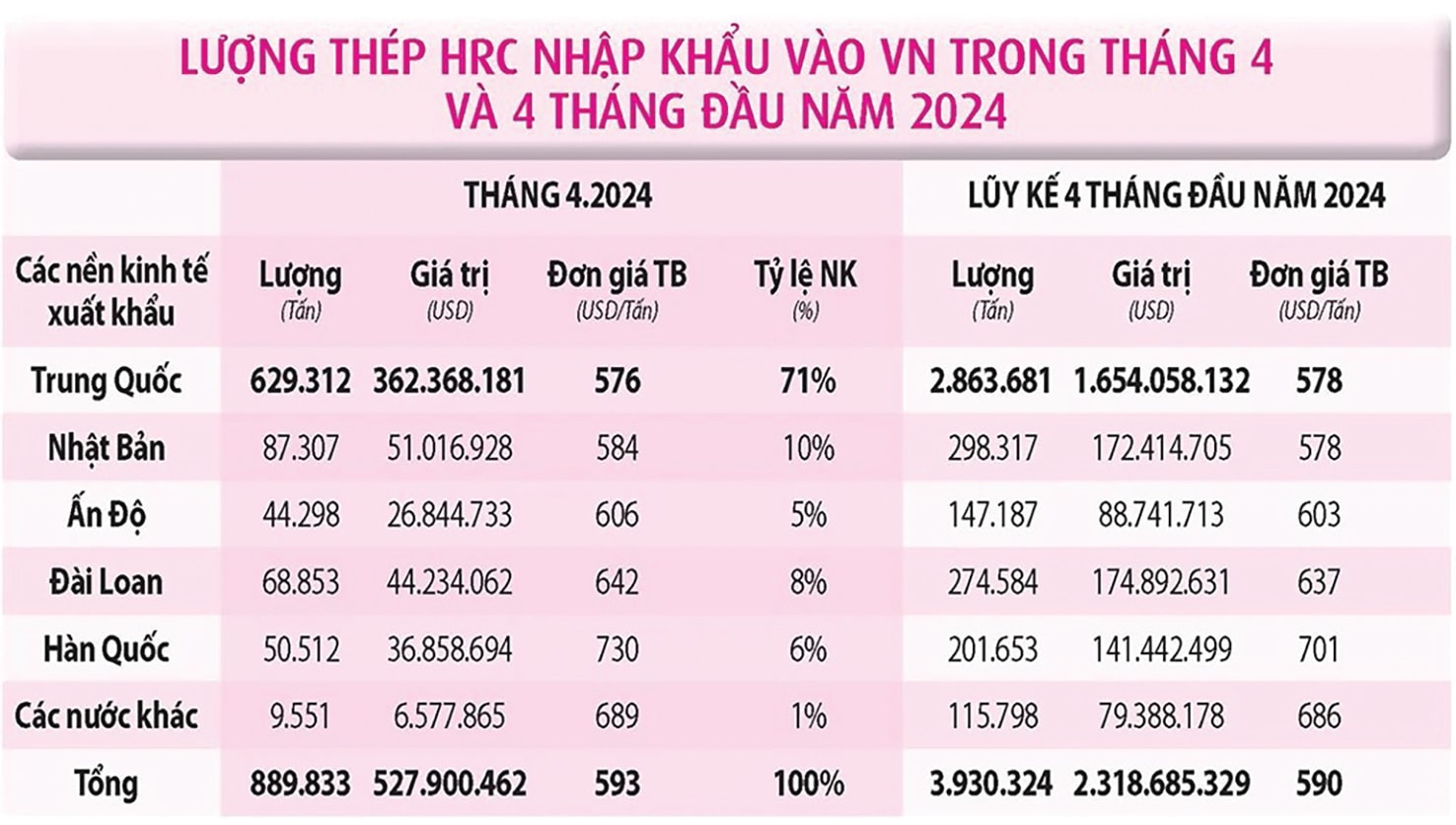

Thép cán nóng giá rẻ của Trung Quốc tràn vào thị trường Việt Nam.

Thủ tướng Trung Quốc Lý Cường cho biết gói trái phiếu này nhằm hỗ trợ các chiến lược lớn và phát triển năng lực an ninh trong những lĩnh vực then chốt. Trong khi đó, Chủ tịch Tập Cận Bình cho biết gói trái phiếu này nhằm ổn định kỳ vọng, kích cầu trong nước và thúc đầy nền kinh tế.

Còn theo người đứng đầu Ủy ban Cải cách và Phát triển Quốc gia Zheng Shanjie thì gói trái phiếu này nhằm hỗ trợ đổi mới công nghệ và khoa học, phát triển liên kết nông thôn-thành thị, phát triển liên kết khu vực, an ninh năng lượng và lương thực, phát triển dân số chất lượng cao.

Như vậy, dường như có quá nhiều mục tiêu đặt ra cho dòng vốn này và cũng không rõ ràng đâu là ưu tiên hàng đầu trong bối cảnh bất ổn của nền kinh tế Trung Quốc. Quan trọng hơn, để chống lại cơn lốc xoáy kinh tế lớn hiện nay thì quy mô của gói này là quá nhỏ.

Kể cả cộng thêm gói hỗ trợ thị trường bất động sản 41,5 tỷ USD được đưa ra ngày 17/5 vừa qua, thì tổng số hai gói này cũng chỉ khoảng 180 tỷ USD. So với quy mô GDP năm 2022 gần 18 nghìn tỷ USD thì tổng số tiền nói trên chỉ tương đương khoảng 1% GDP. Trong khi đó, gói kích thích kinh tế mà Trung Quốc tung ra trong cuộc khủng hoảng tài chính toàn cầu 2008 đã tạo ra thay đổi lớn nhờ quy mô của nó lên tới gần 600 tỷ USD, khoảng 11% GDP.

Theo người đứng đầu Cơ quan Quản lý Tài sản Trung Quốc Chang Le, thì cách làm lần này dựa vào uy tín của chính quyền trung ương nhằm loại bỏ áp lực nợ hiện nay của chính quyền địa phương. Chính quyền trung ương vay thì rẻ hơn, an toàn hơn và điều kiện vay linh hoạt hơn là trái phiếu địa phương. Theo đó, việc chi tiêu số tiền này có thể do chính quyền địa phương thực hiện, hoặc chính quyền trung ương thực hiện thay cho chính quyền địa phương.

Đây là lý do giải thích kỳ hạn gói trái phiếu này rất dài, giúp Chính phủ có nguồn vốn giá rẻ để giải quyết nợ nần và chi tiêu của chính quyền địa phương, thay vì kích thích kinh tế.

>> Đằng sau cú chuyển mình của Trung Quốc

Đáng lo ngại hơn, có nhiều dấu hiệu cho thấy dường như Chính phủ Trung Quốc chưa nhận rõ nguy cơ lớn đến mức nào, thậm chí còn cho rằng mọi chuyện vẫn trong tầm kiểm soát và họ tự tin sẽ giải quyết được vấn đề. Hoặc thậm chí, có chuyên gia cho rằng Chính phủ Trung Quốc vẫn muốn che dấu tình hình thực tế.

Với suy nghĩ như vậy, Chính phủ Trung Quốc có thể cũng không đặt tên chính thức cho gói trái phiếu này là gói giải cứu hay kích thích kinh tế; và cũng không cho thấy rõ ràng các mục tiêu ưu tiên cụ thể với mức chi cụ thể và xác định rõ ai hay cơ quan nào là người thực hiện.

Trước đó, Chính phủ Trung Quốc cũng đã có một số lần hạ tỷ lệ dự trữ bắt buộc, hạ lãi suất, phát hành trái phiếu giải cứu bất động sản… Tuy nhiên, đó là những biện pháp rời rạc, chứ không nằm trong một kế hoạch tổng thể nào nhằm giải cứu hay kích thích nền kinh tế.

Thị trường bất động sản Trung Quốc còn nhiều khó khăn.

Nói cách khác, gói trái phiếu này chỉ mang tính đối phó tình thế, không có tính chiến lược bao trùm và dài hạn.

Đáng lưu ý, cách làm của Trung Quốc thường thiên về phía cung, nghĩa là thiên về khuyến khích các nhà sản xuất mà thường là các doanh nghiệp thuộc sở hữu Nhà nước, thay vì hướng vào phía cầu, nghĩa là người tiêu dùng và dân chúng. Theo cách này thì sự kích thích sẽ lại làm trầm trọng thêm tình trạng dư thừa công suất hiện đã quá lớn, gây lãng phí. Về đối ngoại, điều này còn sẽ tạo thêm căng thẳng đối với các đối tác lớn là Mỹ và phương Tây.

Dù kinh tế Trung Quốc đã rơi vào tình trạng bất ổn, nhưng đến nay dường như Chính phủ Trung Quốc vẫn chưa đưa ra một chính sách thực sự quy mô mang tính chiến lược nào.

Có thể rút ra một số nhận định cơ bản: Thứ nhất, những khó khăn và thách thức mà nền kinh tế Trung Quốc đang phải đối mặt là rất lớn và nguy hiểm. Thứ hai, gói trái phiếu nói trên có quy mô quá nhỏ và quá muộn để có thể giải quyết vấn đề. Thứ ba, gói trái phiếu này không phải là gói giải cứu hay kích thích nền kinh tế mà chỉ là những chương trình riêng lẻ đối với thị trường bất động sản và tăng cường chi tiêu ngân sách.

Nền kinh tế Việt Nam có quan hệ rất chặt với nền kinh tế Trung Quốc. Như phân tích ở trên, gói trái phiếu này của Trung Quốc là không đủ để thay đổi tình hình kinh tế của nước này. Do đó, có thể nói nó sẽ không có tác động gì đáng kể đến kinh tế Việt Nam.

Như thế cũng có nghĩa là nền kinh tế Trung Quốc sẽ tiếp tục khó khăn, và điều này đã và đang gây ra tác động nhất định mà Việt Nam cần quan tâm. Đó là tình trạng bán hàng dư thừa giá rẻ online từ Trung Quốc sang Việt Nam sẽ gây thiệt hại cho các nhà sản xuất, thương mại và gây thất thu thuế. Việt Nam cần phải ứng phó với tình huống này.

Có thể bạn quan tâm

"Xu hướng lạ” đe dọa kinh tế Trung Quốc

04:00, 03/07/2024

Nhiều doanh nghiệp lạc quan thận trọng về kinh tế Trung Quốc

03:30, 18/06/2024

Kinh tế Trung Quốc đang chậm lại hay đi vào ổn định?

03:30, 17/06/2024

Hydro xanh: Trụ cột thứ tư của kinh tế Trung Quốc

03:00, 16/06/2024

: Hóa giải thách thức")