Trong tuần qua, lưu ý là có một số thông tin đã tác động đến thị trường, đặc biệt vào cuối tuần có thông tin xấu về việc Chủ tịch tập đoàn Vạn Thịnh Phát bị cáo buộc chiếm đoạt tài sản của SCB...

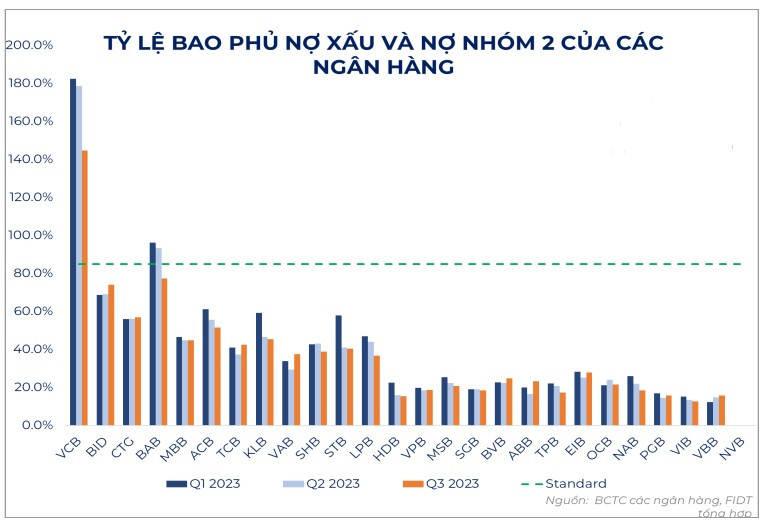

VCB vẫn là ngân hàng dẫn đầu tỷ lệ bao phủ nợ xấu trên toàn hệ thống tại cuối quý III/2023, dù tỷ lệ nợ xấu (NPL) của ngân hàng này cũng đã tăng lên. Ảnh: Quốc Tuấn

>>>Nợ xấu tăng thêm do đâu?

Theo ghi nhận từ báo cáo tài chính quý III/2023 của 26 ngân hàng thương mại cổ phần niêm yết và được theo dõi, chỉ còn 6/27 nhà băng duy trì tỷ lệ bao phủ nợ xấu trên 100%...

Đó là các ngân hàng VCB, BID, CTG, BVB, MBB và ACB. Trong đó, giảm bớt một ngân hàng so với quý II/2023, với sụt giảm của TCB từ tỷ lệ trên 115% xuống dưới 100%.

Ngoài ra, 14 ngân hàng có tỷ lệ bao phủ nợ xấu giảm về dưới 50%, tăng 4 ngân hàng so với thời điểm cuối 2023. Chúng tôi đánh giá, nếu tính hình như hiện tại vẫn còn kéo dài, các ngân hàng với bộ đệm rủi ro yếu (nhóm dưới 100%) sẽ gặp nhiều khó khăn trong thời gian sắp tới.

>>> Áp lực chất lượng tài sản trong quý cuối năm 2023 và 2024 của các ngân hàng

Có thể thấy, từ tỷ lệ bao phủ nợ xấu và nợ nhóm 2 của các ngân hàng tiếp tục suy giảm mạnh (trên 85%), mức độ rủi ro của các ngân hàng hiện tại đang cao hơn thời điểm quý II/2023 do: Thứ nhất, các ngân hàng chưa quyết liệt xử lý nợ xấu trong quý III/ 2023 và Thứ hai, nợ nhóm 2 tăng mạnh và khả năng tiếp tục suy giảm chất lượng nợ sẽ tạo lên áp lực lớn hơn dẫn đến các ngân hàng phải trích lập dự phòng nhiều hơn trong các quý sau.

Cũng do đó, dự báo kết quả kinh doanh của các ngân hàng vẫn sẽ chịu nhiều áp lực trong khoảng thời gian còn lại của năm 2023 khi chất lượng nợ của các ngân hàng suy giảm mạnh, nợ xấu mới hình thành cao nhưng chưa mạnh tay xử lý trong thời gian vừa qua sẽ tạo áp lực lên các quý tiếp theo.

Nhìn chung, từ báo cáo tài chính quý III, chúng ta có thể nhận thấy: Lợi nhuận các ngân hàng suy giảm chủ yếu do (1) tăng trưởng tín dụng toàn ngành ảm đạm và biên lãi ròng thu hẹp do lãi suất huy động cao dẫn đến suy giảm thu nhập lãi ròng từ đa số các ngân hàng (2) chi phí trích lập dự phòng rủi ro tín dụng tăng cao.

Tăng trưởng tín dụng toàn ngành ảm đạm trong nửa đầu năm 2023 và kỳ vọng cải thiện trong nửa cuối đối với những ngân hàng có tỷ trọng cho vay bán lẻ lớn. Đối với những ngân hàng có tỷ trọng cho vay bất động sản và trái phiếu cao sẽ gặp nhiều khó khăn trong việc cải thiện tốc độ tăng trưởng tín dụng trong nửa cuối năm 2023, một số ngân hàng như MSB, TCB đã gần hết hạn mức tăng trưởng tín dụng.

NIM của các ngân hàng vẫn chịu nhiều áp lực trong nửa đầu năm 2023 như nhận định tuy nhiên như đánh giá, NIM của các NHTM đã đi vào vùng đáy và bắt đầu có dấu hiệu khả quan do (1) lãi suất huy động hạ nhiệt (2) thanh khoản của các ngân hàng ổn định. FIDT đánh giá, NIM của các ngân hàng có (1) tỷ lệ cho vay bán lẻ cao (2) tỷ lệ LDR thấp và (3) tỷ trọng vốn ngoại tệ trên tổng nguồn vốn thấp (4) cơ cấu tiền gửi khách hàng ổn định sẽ có nhiều cơ hội cải thiện NIM hơn trong nửa cuối 2023.

Chất lượng tài sản các ngân hàng vân tiếp tục suy giảm mạnh, đặc biệt là tỷ lệ nợ xấu duy trì ở mức cao do các NHTM chưa quyết liệt xử lý. Chúng tôi đánh giá, các NHTM hiện vẫn còn nhiều rùi ro tiềm ẩn cũng như cần quyết liệt hơn trong việc kiểm soát chất lượng tài sản và cần thêm thời gian để có thể cải thiện.

Do đó, năm 2023 vẫn sẽ là một năm nhiều khó khăn bất lợi cho ngành ngân hàng nhưng một số ngân hàng như VCB, MBB, ACB, BID với các nền tảng, triển vọng kinh doanh..., vẫn được đánh giá cao trong giai đoạn hiện tại.

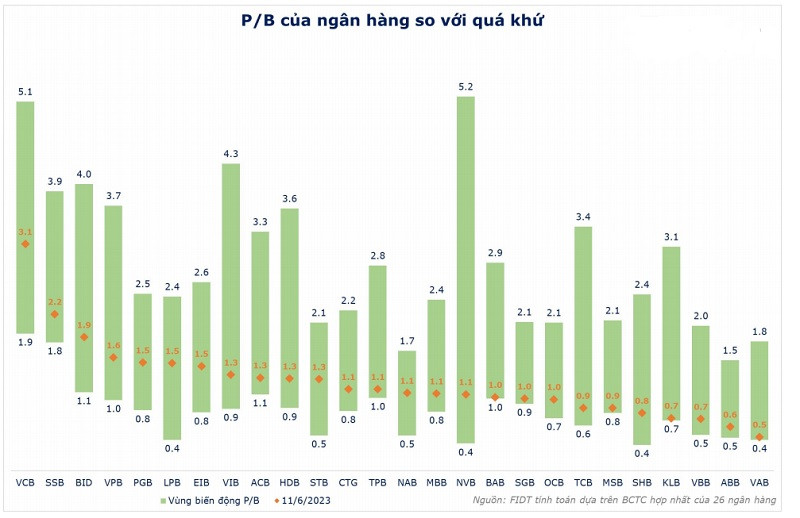

Khi so sánh định giá P/B hiện tại so với trung bình từ 2016-nay, chúng tôi thấy đa phần cổ phiếu ngành ngân hàng đang nằm gần biên dưới (vùng định giá thấp của chính nó) phản ánh những rủi ro ngành đang gặp phải và dòng tiền thị trường không đủ mạnh để ủng hộ ngành ngân hàng. Hay nói cách khác, cổ phiếu ngân hàng vẫn phải "chờ gió đông" từ dòng tiền và thời điểm phù hợp.

Trong tuần qua, lưu ý là có một số thông tin đã tác động đến thị trường, đặc biệt vào cuối tuần, thông tin xấu về việc Chủ tịch tập đoàn Vạn Thịnh Phát bị cáo buộc chiếm đoạt tài sản của SCB được đưa ra và đang lan truyền. Tuy nhiên theo quan điểm của chúng tôi, thông tin trên có thể tác động ngắn hạn đến tâm lý thị trường trong đầu tuần sau, có thể không ảnh hưởng đến đánh giá của nhà đầu tư đối với cổ phiếu ngân hàng và các triển vọng dài hạn.

Có thể bạn quan tâm

Động lực từ nhóm cổ phiếu ngân hàng

02:03, 18/07/2023

Tích lũy cổ phiếu ngân hàng dưới "chân sóng"

12:00, 11/07/2023

Chỉ số VNFin Lead sẽ gom 3 cổ phiếu ngân hàng nào?

05:30, 04/07/2023

Cổ phiếu ngân hàng nào là ứng cử viên sáng giá trong rổ VN30 sắp tới?

05:30, 22/06/2023