Tỷ trọng phần mềm, dịch vụ Cloud ngày càng tăng – đây là kết quả của quá trình chuyển đổi số của các doanh nghiệp công nghệ thông tin? Nhà đầu tư nên ứng xử với nhóm cổ phiếu này thế nào?

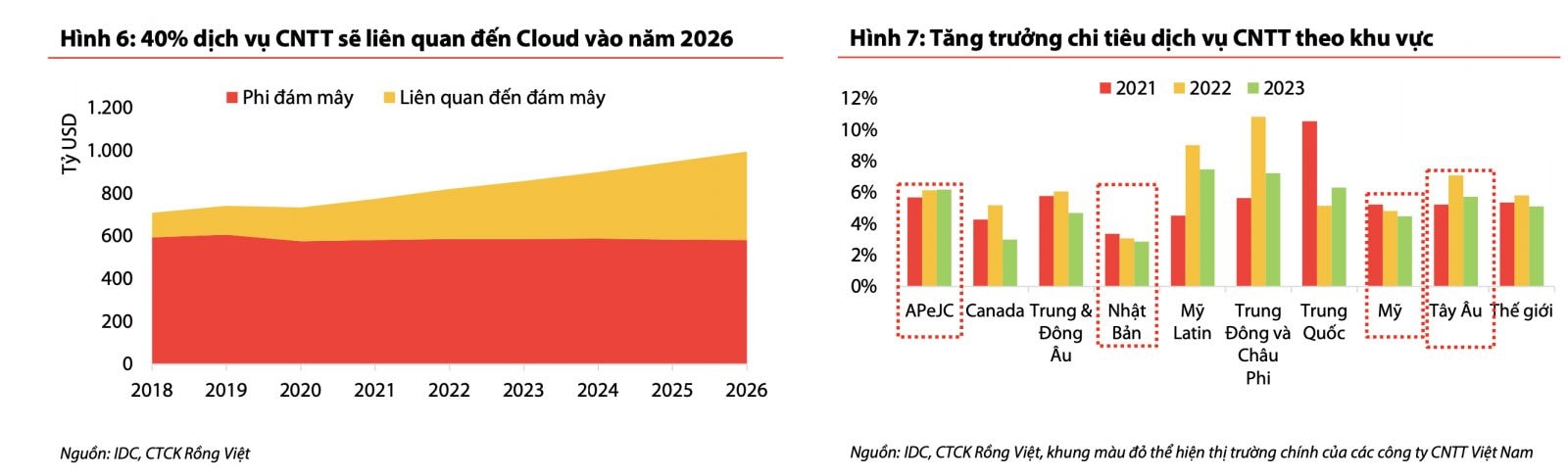

Tăng trưởng chi tiêu dịch vụ CNTT theo khu vực. (Nguồn IDC, Công ty Chứng khoán Rồng Việt)

>>Nghịch lý VNZ: Doanh nghiệp lỗ nặng, cổ phiếu đắt nhất lịch sử TTCK

Hiện các doanh nghiệp công nghệ thông tin (CNTT) tại Việt Nam chủ yếu triển khai dịch vụ phần mềm dựa trên mô hình thuê bao, mang lại loại doanh thu định kỳ và ổn định hơn. Dù đại dịch đã qua, tuy nhiên doanh thu và lợi nhuận nhóm này vẫn tương đối khả quan.

Hiện chi tiêu cho các thiết bị phần cứng (PC/máy tính xách tay/máy tính bảng) và hạ tầng thông tin doanh nghiệp (máy chủ) sẽ dễ bị ảnh hưởng do lạm phát đã làm giảm sức mua của người tiêu dùng và việc trì hoãn các dự án nâng cấp cơ sở hạ tầng tại chỗ đối với các doanh nghiệp.

Tuy nhiên, phần mềm và dịch vụ CNTT là điểm sáng của ngành và sẽ tiếp tục đạt mức tăng trưởng hai con số, đặc biệt ở lĩnh vực liên quan đến Cloud. Theo IDC, đến năm 2026, Cloud sẽ chiếm 2/3 thị trường máy chủ,lưu trữ, trong khi 40% dịch vụ CNTT sẽ liên quan đến Cloud.

Cloud đã và đang thúc đẩy phần lớn tăng trưởng chi tiêu CNTT toàn cầu và sẽ tiếp tục đóng góp vào sự bền vững của chi tiêu chuyển đổi số. Chi tiêu dựa trên đăng ký thuê bao Cloud (dòng doanh thu định kỳ) tiếp tục chiếm tỷ trọng ngày càng tăng trong tổng ngân sách của ngành CNTT. Bởi lợi ích của Cloud là tiết kiệm chi phí, tăng tính linh hoạt, hiệu quả. Theo đó, 2/3 dung lượng lưu trữ và phần mềm sẽ là Cloud vào năm 2026.

>>Sau IPO thành công, hàng loạt cổ phiếu công nghệ bị bán tháo

Bên cạnh đó, lượng lao động CNTT của Việt Nam có khả năng thích ứng cao với sự phát triển của các công nghệ mới. Một lượng lớn các nhân sự trẻ, với nền tảng kỹ thuật tốt, liên tục trau đồi nâng cấp kỹ năng lập trình lên mức độ cao hơn. Ngoài ra, các tổ chức CNTT đào tạo và giáo dục khoảng 50.000 lập trình viên mỗi năm bên cạnh nguồn nhân lực thành thạo gồm 400.000 kỹ sư CNTT.

Ngoài ra với lợi thế cạnh tranh về chi phí. Giá thuê một nhân viên phát triển phần mềm ở Việt Nam dao động từ 10-25USD/giờ, trong khi các nước châu Á khác có mức lương cao hơn, với trung bình tại Trung Quốc là 18-50USD/giờ (đối với lập trình viên cấp thấp), của Thái Lan là từ 13-40USD/h, Philippines là 17,5-42,5USD/h.

Chính sách hỗ trợ của Chính phủ cho các công ty CNTT. Quyết định số 2205/QĐ-TTg phê duyệt Chương trình phát triển tài sản trí tuệ và an ninh mạng. Tăng trưởng giảm tốc tại các cường quốc phần mềm như Trung Quốc, Ukraine do môi trường kinh doanh không ổn định mang lại cơ hội lớn cho các doanh nghiệp ngành CNTT…

Tăng trưởng kinh tế toàn cầu tiêu cực hơn dự báo, dẫn đến việc cắt giảm doanh thu mới, trì hoãn triển khai dự án CNTT mới. Chi phí lao động CNTT tăng nhanh hơn dự kiến do Việt Nam vẫn thiếu 150-200 nghìn kỹ sư CNTT mỗi năm trong giai đoạn 2022-2024. Đây là những thách thức đối với các doanh nghiệp CNTT trong nước.

Bên cạnh đó, các nền kinh tế lớn, ngoại trừ Trung Quốc, dự kiến sẽ có một cuộc “hạ cánh mềm” vào năm 2023, điều này sẽ làm giảm chi tiêu CNTT nói chung. Nhưng vẫn chưa có tín hiệu về sự sụt giảm các dự án và ngân sách CNTT.

Kể từ đại dịch, các doanh nghiệp đã nghiêng về chi tiêu CNTT theo loại hình OPEX (ví dụ dịch vụ Cloud dựa trên thuê bao) để nâng cao hiệu quả và năng suất hoạt động, đồng thời cắt giảm đáng kể chi tiêu cho cơ sở hạ tầng tại chỗ (vốn đòi hỏi CAPEX lớn). Tỷ lệ chi tiêu CNTT theo dạng CAPEX giảm trong tổng chi tiêu CNTT khiến chi tiêu cho các lĩnh vực cụ thể là thiết bị, phần cứng và cơ sở hạ tầng tại chỗ dễ bị tổn thương hơn khi kinh tế suy yếu, vì việc cắt giảm các chi phí này tương đối dễ dàng khi doanh nghiệp muốn tiết kiệm chi tiêu…

Cổ phiếu FPT: Hiện mảng dịch vụ CNTT quốc tế, (đặc biệt là Mỹ và EU) sẽ tăng trưởng chậm hơn vào năm 2023 khi mức lạm phát cao ở các thị trường phát triển sẽ khiến chi tiêu cho CNTT bị chậm lại, trong khi doanh thu từ thị trường Nhật Bản có thể sẽ tăng tốc vào năm 2023 nhờ khối lượng công việc và đồng JPY phục hồi.

FPT có lợi thế về chi phí thấp. Ảnh minh họa

Triển vọng dài hạn cho mảng này vẫn hấp dẫn do lợi thế cạnh tranh về chi phí thấp của FPT sẽ giúp đảm bảo lượng hợp đồng mới trong tương lai và nhu cầu cao do các doanh nghiệp vẫn sẽ đẩy mạnh các chuyển đổi số.

Với mảng CNTT trong nước, doanh thu của FPT có thể ghi nhận mức tăng trưởng cao do kỳ vọng nhu cầu từ các ngân hàng sẽ phục hồi và tiến độ chuyển đổi số của các cơ quan chính phủ cũng được đẩy nhanh.

Cổ phiếu ELC: Nhu cầu đầu tư hệ thống giao thông thông minh (GTTM) cho các tuyến đường cao tốc sắp tới thuộc dự án đường cao tốc Bắc-Nam và việc áp dụng kỹ thuật số trong hệ thống giao thông của các thành phố lớn sẽ thúc đẩy tăng trưởng cho ELC trong năm 2023.

Trong giai đoạn 2023-2026, mảng GTTM của ELC sẽ tạo ra doanh thu trung bình 600 tỷ đồng, được hỗ trợ bởi nhu cầu đầu tư GTTM cho đường cao tốc (bao gồm cả ETC) và các thành phố, đóng góp gần 60% vào cơ cấu doanh thu của ELC.

Rủi ro: Tiến độ hoàn thành cao tốc Bắc-Nam chậm hơn dự kiến hoặc ELC không trúng các gói thầu GTTM của các tuyến đường cao tốc này như kỳ vọng. Các khoản đầu tư vào các đơn vị khác (do ELC dự kiến phát triển mảng Bất động sản) nếu được thực hiện sẽ làm giảm hiệu quả hoạt động của tập đoàn.

Nhà đầu tư có thể mở mua mới quanh vùng hỗ trợ 10.500-11.000 đồng/cp nắm giữ cho mục tiêu dài hạn ít nhất 01 năm khi ELC đạt mốc 22-25.000 đồng/cp.

Cổ phiếu CMG: Khối viễn thông, đóng góp chính cho lợi nhuận CMG – đã sẵn sàng cho sự bùng nổ của thị trường dịch vụ Đám mây. CMG sở hữu cơ sở hạ tầng viễn thông rộng, bao gồm hệ thống cáp quang đường truyền trong nước kết nối với mạng cáp quang đường biển quốc tế và ba DC Tier-3. DC mới với tiêu chuẩn kỹ thuật cao tại Tân Thuận sẽ giúp tăng cường đáng kể công suất của CMC Telecom (lên tới 1.800 rack), nắm bắt được sự phát triển nhanh chóng của nhu cầu cho dịch vụ Cloud tại Việt Nam.

Mức định giá P/E 2023 của CMG là 14,4x, khuyến nghị mua khi giá CMG giảm mạnh. Rủi ro khi nắm giữ chi tiêu CNTT từ khách hàng nước ngoài và quá trình chuyển đổi dịch vụ (chuyển sang dịch vụ cao hơn trong chuỗi giá trị CNTT) của mảng Công nghệ & Giải pháp chậm hơn dự kiến. Nhà đầu tư có thể mở mua mới quanh vùng 40.000 đồng/cp và cắt lỗ khi CMG thủng vùng giá này và nắm giữ cho mục tiêu dài hơn khi CMG đạt target 50-55.000 đồng/cp.

Có thể bạn quan tâm

Để đọ ChatGPT, Google kêu gọi toàn bộ nhân viên thử nghiệm Bard

02:30, 18/02/2023

Nhân sự nào sẽ “đuối” trong cạnh tranh với ChatGPT?

22:33, 17/02/2023

Nhờ ChatGPT, Bing có hơn 1 triệu người chờ được dùng

03:30, 17/02/2023