Hàng loạt công ty tài chính lỗ hoặc giảm lãi trong năm 2023 với rất nhiều nguyên do. Mặc dù vậy, cơ hội vẫn chưa hết đối với các công ty tài chính.

>>>Vay tiêu dùng sẽ sớm phục hồi

DĐDN đã có cuộc trao đổi với TS. Nguyễn Hoàng Hiệp, chuyên gia Kinh tế, Phó Viện trưởng Viện Nghiên cứu Tin học và Kinh tế ứng dụng, xung quanh vấn đề này.

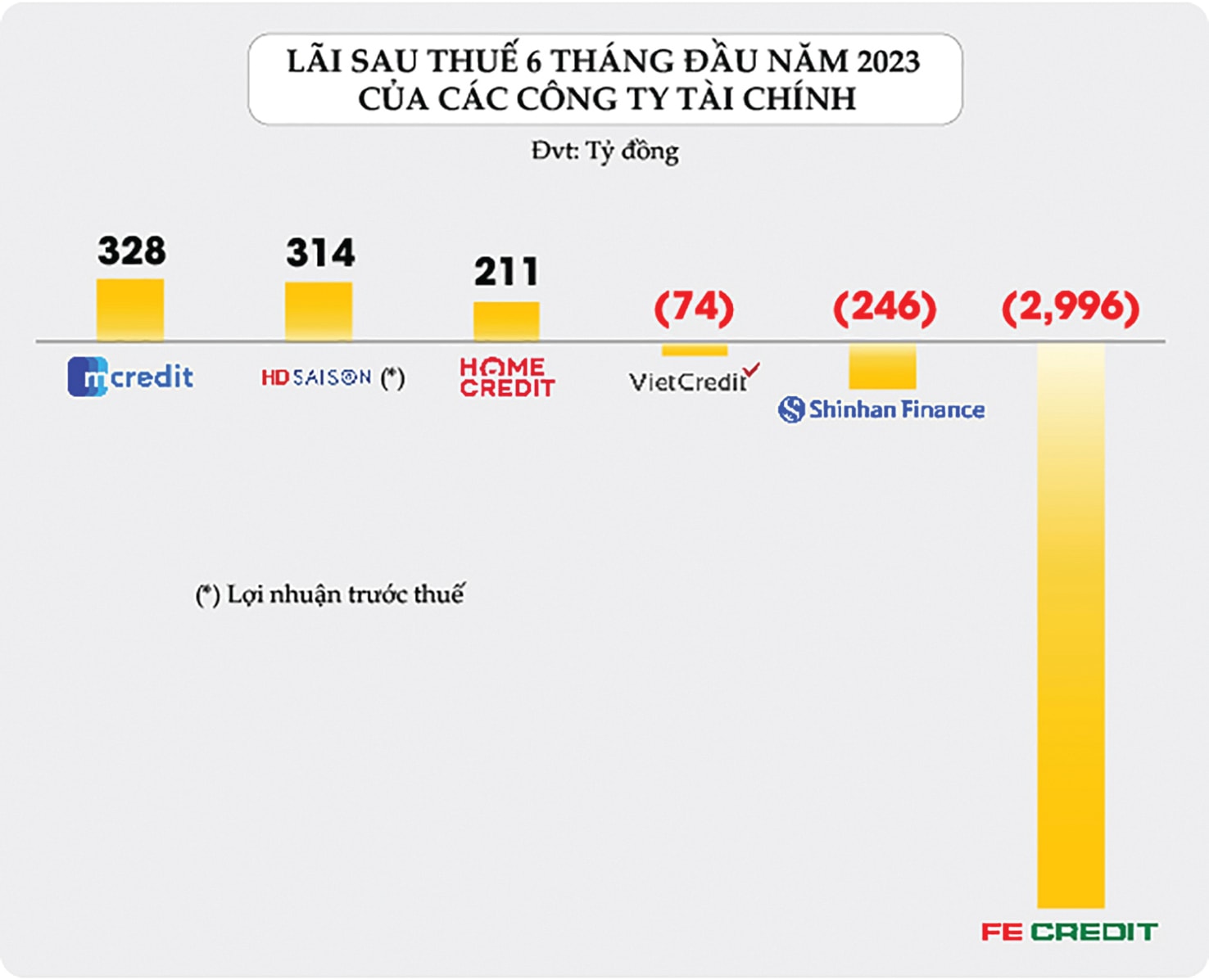

- Theo ghi nhận trên thị trường, hàng loạt Công ty tài chính (CTTC) đã báo lỗ năm qua, bao gồm cả những CTTC nước ngoài như Home Credit Viet nam, Shinhan Finance, Mirae Asset Finance Vietnam..., đến những tên tuổi lớn liên doanh góp vốn như Fe Credit, MB Shinsei (Mcredit), còn những công ty tài chính niêm yết như EVN Finance (EVF), Vietcredit (TIN) thì cũng không tránh được giảm lãi... Có thể thấy điều gì từ “bức tranh” này, thưa ông?

TS Nguyễn Hoàng Hiệp

Có thể nói 2023 là một năm đầy khó khăn của các công ty tài chính. Trong đó, kinh tế đã gặp những cơn gió ngược, đặc biệt xuất khẩu giảm mạnh trong nhiều tháng, ngoài ra là sự bất động của thị trường bất động sản có liên quan đến hơn 41 ngành trong nền kinh tế... dẫn đến tác động công ăn việc làm, thu nhập và khả năng trả nợ của người lao động. Đặc biệt với các công ty tài chính đa phần đều hướng vào phân khúc cho vay đối tượng thu nhập thấp, nhiều công ty có khách hàng ở các khu công nghiệp và địa bàn nông nghiệp, nông thôn... có tỷ lệ giảm thu nhập và thất nghiệp tăng cao. Vì vậy, dư nợ và lợi nhuận của các công ty tài chính đã suy giảm mạnh.

Theo một thống kê, năm 2023, dư nợ cho vay của các ngân hàng và công ty tài chính tăng 11,3% so với 2022, bằng một nửa so với một năm trước đó. Trong đó, dư nợ tăng của phân khúc này chủ yếu đến từ các ngân hàng - là nhóm cho vay tiêu dùng có khoản vay lớn hơn và chuẩn khách hàng cũng cao hơn so với nhóm công ty tài chính tập trung khách hàng underbank.

Bên cạnh khó khăn từ bối cảnh kinh doanh chung và khả năng trả nợ kém dẫn đến dư nợ tăng thấp, nợ xấu tăng cao do các khoản vay khó đòi tăng, các công ty tài chính còn bị bào mòn lợi nhuận bởi trích lập dự phòng cao. Số liệu nợ xấu của nhóm công ty tài chính lên tới trên 11% là rất đáng lưu ý.

- Ông có thể nói cụ thể hơn về sự lưu ý của tỷ lệ nợ xấu nhóm công ty tài chính, thưa ông?

Đối với nhóm cho vay dành cho khách hàng thu nhập thấp, trần lãi suất cao đi kèm rủi ro cao và nợ xấu dĩ nhiên phải cao hơn hệ thống ngân hàng. Tuy nhiên, điểm đáng lưu ý về tỷ lệ nợ xấu này ngoài việc đây là tỷ lệ cao hơn so với những năm trước đây, nó còn là sự quan ngại khi mức độ phục hồi tài chính sau tổn thương do Covid-19, suy giảm kinh tế năm 2023 của các nhóm khách hàng trong phân khúc vay tiêu dùng qua công ty tài chính có thể sẽ còn chậm. Cùng với đó, tâm lý “rủ nhau bùng nợ”, đặc biệt khi những xáo trộn tại các công ty cho vay dưới chuẩn, công ty cầm đồ có vi phạm về sử dụng biện pháp thu hồi nợ không đúng quy định…, theo ghi nhận vẫn chưa thể kiểm soát, dẫn đến quan ngại nợ xấu tương lai.

Ở góc độ pháp lý, chính các công ty tài chính cũng kiến nghị nhiều về việc áp dụng chế tài đối với khách hàng không trả nợ… Tôi cho rằng những yếu tố này sẽ khiến áp lực nợ xấu của các công ty tài chính tăng.

>>>Công ty tài chính sẽ hưởng lợi?

- Như vậy, những khó khăn của 2023 vẫn sẽ tiếp tục kéo đà kinh doanh của thị trường tài chính tiêu dùng đi xuống trong năm 2024, thưa ông?

Về tổng quan chung, kinh tế đã có tín hiệu phục hồi mạnh mẽ. Đặc biệt trong quý I, xuất khẩu đã tăng mạnh. Cùng với đó, thị trường bất động sản cũng có tín hiệu phục hồi. Khi xuất khẩu có triển vọng, người lao động tăng việc làm, tăng thu nhập, thì dư nợ cho vay tiêu dùng sẽ có kỳ vọng tăng, khả năng trả nợ cũ để vay mới cũng sẽ diễn ra tích cực hơn, tốt hơn. Có lẽ vì vậy mà 1 số công ty tài chính vẫn đang đặt mục tiêu lãi trăm đến nghìn tỷ trong năm nay. Nó cho thấy rằng kỳ vọng của các CTTC về thị trường cho vay tiêu dùng đang trở lại sự lạc quan.

Về cụ thể, NHNN mới đây cho biết cơ quan quản lý xác định cho vay tiêu dùng và các nhóm hợp tác xã là 2 trọng tâm quan trọng. Theo đó, chúng ta cũng kỳ vọng sẽ có những chính sách nhất định đối với cho vay tiêu dùng. Đặc biệt là trong môi trường lãi suất thấp như hiện tại, lãi suất cho vay tiêu dùng giảm cũng sẽ là điều kiện cơ bản để người vay tiêu dùng mạnh dạn vay trang trải các mục đích, nhu cầu cảu bản thân, gia đình. Vì vậy ngắn hạn, thị trường cho vay tiêu dùng và kết quả của các CTTC có thể sẽ tích cực hơn năm trước nhưng không thể lập tức phục hồi mạnh mẽ, nhưng triển vọng dài hạn vẫn rất lớn.

- Ở phía các công ty tài chính tiêu dùng, theo ông, cần có những định hướng, giải pháp nào để khai thác các lợi thế như chủ trương chính sách, môi trường lãi suất thấp... nhằm cải thiện kết quả hoạt động kinh doanh?

Bản thân các CTTC phải tái cơ cấu để thích ứng với thị trường đang ngày càng thay đổi, chứ không phải chờ thị trường thích ứng với các công ty, dù đó là những “ông lớn” ở các thị trường quốc tế.

Việc tái cơ cấu đó bao gồm làm lại định hướng hoạt động kinh doanh với yếu tố thắt chặt rủi ro cho vay, nâng cao chất lượng tín dụng trong thẩm định cũng như theo dõi thu hồi nợ, đặc biệt hạn chế cho vay tiền mặt giá trị lớn mà lơi lỏng thẩm định, hay sử dụng các biện pháp thu hồi nợ không đúng quy định.

Ngoài ra cần tăng ứng dụng số để tăng thêm tầng thông tin xác thực, phân tích chất lượng tín dụng khách hàng trên không gian số, số hóa vận hành để giảm chi phí, giảm lãi vay. Tôi cho rằng Việt Nam tuy chưa thể có hệ thống đánh giá tín dụng công dân ngay như ở các nước phát triển, nhưng kỳ vọng cơ sở dữ liệu quốc gia và việc xác thực thông tin qua kết nối hệ thống ngân hàng, một khi mở rộng kết nối cho các công ty tài chính, sẽ có ý nghĩa lớn để kích thích thị trường này.

Cùng với đó, điều kiện tiên quyết là Ngân hàng Nhà nước cần tiếp tục rà soát, kịp thời hoàn thiện khuôn khổ pháp lý về tín dụng tiêu dùng của các tổ chức tín dụng nói chung và các công ty tài chính nói riêng; có cơ chế khuyến khích các tổ chức tín dụng ứng dụng khoa học - công nghệ, phát triển các sản phẩm cho vay tiêu dùng; cũng như phối hợp với các cơ quan chức năng để tăng cường hiệu quả xử lý các hành vi “phá hoại” thị trường cho vay tiêu dùng như tín dụng đen, các hành vi rủ nhau bùng nợ theo hội nhóm hay chính việc sử dụng các biện pháp thu hồi nợ kiểu “xã hội đen” của các tổ chức cho vay, tiến đến lành mạnh hóa thị trường.

Trân trọng cảm ơn Ông!

Có thể bạn quan tâm

Cần có trần lãi suất vay tiêu dùng và sàn giao dịch nợ xấu tiêu dùng

11:27, 30/11/2023

Nhiều TCTD cắt giảm cho vay tiêu dùng, tránh nợ xấu phát sinh

16:04, 16/11/2023

Giải pháp thúc đẩy cho vay tiêu dùng trong năm 2024

05:08, 02/01/2024