Trong khi CBA hoàn tất kế hoạch thoái vốn khỏi VIB, bên mua mới lộ diện một cái tên quen thuộc với danh mục đầu tư nhiều cổ phiếu ngân hàng - Quỹ ngoại Pyn Elite.

Theo các diễn biến giao dịch vừa qua, đặc biệt trong phiên 5/3 khi cổ phiếu VIB xuất hiện thoả thuận khủng, ngân hàng Commonwealth Bank of Australia (CBA) đã giảm tỷ lệ sở hữu tại Ngân hàng TMCP Quốc tế Việt Nam (HoSE: VIB), sau khi thành công thoái vốn phần lớn cổ phần vào năm 2024.

Cụ thể vào ngày 5/3/2025, 130,9 triệu cổ phiếu VIB đã được bán với giá 21.100 đồng/cổ phiếu, tương đương với tổng giá trị giao dịch là 2,76 nghìn tỷ đồng (108 triệu USD).

SSI cho biết là đơn vị đồng dựng sổ và tư vấn cho giao dịch này. CTCK này cũng nêu quan điểm rằng với việc CBA không còn là cổ đông chiến lược của VIB, thì VIB sẽ có nhiều cơ hội hơn để tìm đối tác chiến lược mới thông qua việc phát hành riêng lẻ trong thời gian tới.

“Điều này không chỉ giúp VIB cải thiện thêm nguồn vốn mà còn mang lại cơ hội hợp tác với các đối tác phù hợp hơn với chiến lược phát triển dài hạn của ngân hàng”, chuyên viên phân tích ngành ngân hàng Trương Minh Phương Duy của SSI Research đánh giá.

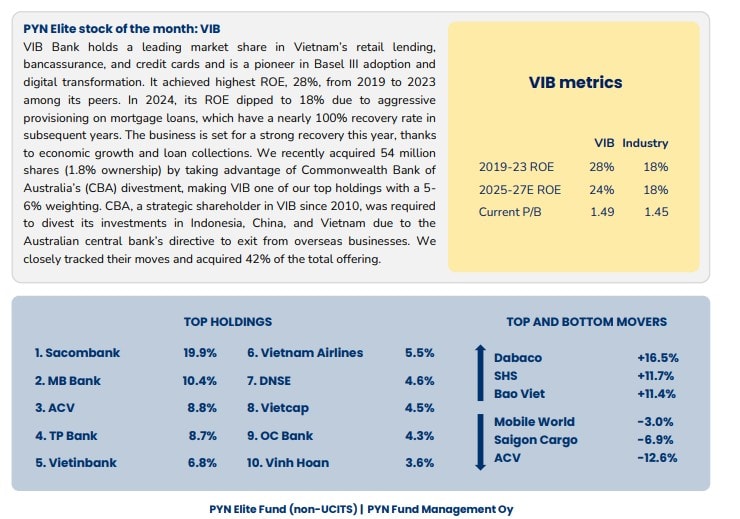

Về phía bên mua, trong báo cáo vừa công bố, Quỹ ngoại Pyn Elite Fund cũng xác nhận đã mua 54 triệu cổ phiếu (tương đương 1,8% vốn điều lệ) của VIB thông qua việc thoái vốn của Commonwealth Bank of Australia (CBA). Thương vụ này đưa VIB trở thành một trong những khoản nắm giữ hàng đầu của quỹ với tỷ trọng 5- 6%.

CBA là cổ đông chiến lược của VIB từ năm 2010 và từng có thời điểm nắm giữ 20% cổ phần tại ngân hàng này. Ngân hàng đến từ Úc thoái bớt lượng lớn cổ phần trong năm 2024. Trước khi giao dịch với Pyn Elite Fund diễn ra, CBA chỉ còn sở hữu hơn 140 triệu cổ phiếu VIB (tỷ lệ 4,7% vốn điều lệ).

Theo Pyn Elite Fund, CBA đã được yêu cầu thoái vốn đầu tư tại Indonesia, Trung Quốc và Việt Nam do chỉ thị của Ngân hàng Trung ương Úc về việc rút khỏi các doanh nghiệp ở nước ngoài.

Pyn Elite Fund đánh giá, VIB nắm giữ thị phần hàng đầu trong lĩnh vực cho vay bán lẻ, bancassurance và thẻ tín dụng tại Việt Nam và là đơn vị tiên phong trong việc áp dụng Basel III và chuyển đổi số. Năm 2024, ROE của ngân hàng giảm xuống còn 18% do trích lập dự phòng mạnh cho các khoản vay thế chấp, có tỷ lệ thu hồi gần 100% trongnhững năm tiếp theo. Quỹ ngoại cho rằng hoạt động kinh doanh của VIB được thiết lập để phục hồi mạnh mẽ trong năm nay, nhờ tăng trưởng kinh tế và thu hồi nợ. Đây là những lý do để quỹ này mạnh tay tăng mua cổ phiếu VIB.

Là một trong những quỹ ngoại có quy mô lớn nhất thị trường chứng khoán Việt Nam với quy mô tài sản quản lý lên đến hơn 813 triệu EUR (22.000 tỷ đồng) vào cuối tháng 2 vừa qua, Pyn Elite Fund quen thuộc với nhà đầu tư trên thị trường không chỉ bởi danh mục cổ phiếu ấn tượng - trong đó có chiến lược đầu tư xuyên suốt và khá gắn bó với ngành ngân hàng, còn từ bởi những nhận định lạc quan trong dài hạn về thị trường chứng khoán Việt Nam và triển vọng VN-Index. Trong danh mục của quỹ trước khi xác lập giao dịch cổ phiếu VIB, về ngân hàng, quỹ này đang nắm STB, MBB, ACB, TPB, CTG và OCB; ngoài ra là 1 loạt cổ phiếu đầu ngành như HVN, VHC, VCI. Quỹ này trước đó cũng nắm tỷ lệ sở hữu khá lớn tại HDB.

Nhằm thực hiện giao dịch chi nghìn tỷ cho cổ phiếu VIB, quỹ Pyn Elite Fund cho biết đã theo dõi chặt chẽ động thái của CBA; qua đó mua được 42% tổng số cổ phiếu chào bán.

Tính đến cuối năm 2024, tỷ lệ an toàn vốn (CAR) của VIB đạt 11,9%, cho thấy nhu cầu cần thêm vốn để hỗ trợ tăng trưởng dài hạn. Kết quả kinh doanh dự kiến sẽ phục hồi trong năm 2025.

Nhận định về kết quả kinh doanh của VIB, SSI cho rằng năm 2024 đánh dấu một năm kém khả quan của VIB với lợi nhuận trước thuế đạt 9 nghìn tỷ đồng (-16% svck), phù hợp với dự báo của SSI nhưng thấp hơn kế hoạch của công ty. Điều này chủ yếu là do thị trường bất động sản miền Nam còn nhiều khó khăn trong khi VIB tập trung vào phân khúc này.

Tuy nhiên, với triển vọng thị trường bất động sản phục hồi vào năm 2025, SSI dự báo kết quả kinh doanh sẽ được cải thiện. Theo đó, lợi nhuận trước thuế dự kiến đạt 10,5 nghìn tỷ đồng (+16,6% svck) nhờ thu nhập lãi thuần phục hồi (+11,3% svck), thu nhập phí ròng tăng (+19% svck) và thu nhập từ nợ xấu đã xử lý tốt hơn (+13% svck). Mặc dù NIM vẫn còn chịu áp lực, dự kiến giảm 20 điểm cơ bản svck xuống 3,75% do ngân hàng đang đưa ra nhiều chương trình ưu đãi để thúc đẩy nhu cầu tín dụng và cạnh tranh với các ngân hàng khác, chất lượng tài sản được kỳ vọng sẽ tốt hơn trong năm 2025 với tỷ lệ nợ xấu giảm xuống 3,2% (so với 3,5% trong năm 2024) và chi phí tín dụng đạt 1,21% (so với 1,47% trong năm 2024). Ngoài ra, ROE dự kiến duy trì ở mức 18% so với mức đỉnh 30% trong năm 2022.

SSI Research hiện khuyến nghị TRUNG LẬP cho VIB, với giá mục tiêu 1 năm là 21.100 đồng/cổ phiếu. VIB hiện đang giao dịch tại P/B là 1,26x so với mức trung bình lịch sử là 1,8x tính từ năm 2020.

.jpg "Biến động giao dịch tại cổ phiếu VIB")