Xuất khẩu hàng may mặc sang Mỹ năm 2026 dự báo đạt 19,7 tỷ USD, tăng 9% so với cùng kỳ, nhờ nhu cầu tiêu dùng tăng trưởng và dịch chuyển đơn hàng từ Trung Quốc sang Việt Nam.

Năm 2025 tiếp tục được ghi nhận là một năm "vượt khó" của ngành dệt may, khi kim ngạch xuất khẩu toàn ngành ước đạt 46 tỷ USD, tăng khoảng 5% so với năm 2024. Sản phẩm dệt may Việt Nam hiện đã có mặt tại 138 thị trường trên thế giới, trong đó Mỹ vẫn là thị trường chủ lực với kim ngạch ước đạt trên 18 tỷ USD, tăng khoảng 10%. Riêng nhóm hàng may mặc tiếp tục giữ vai trò chủ đạo, chiếm trên 38 tỷ USD, tương đương hơn 82% tổng kim ngạch xuất khẩu của toàn ngành.

ASEANSC Research dự phóng kim ngạch xuất khẩu nhóm hàng may mặc năm 2026 đạt 43 tỷ USD, tăng 8,0% so với cùng kỳ, được dẫn dắt bởi tăng trưởng từ xuất khẩu sang Mỹ, tăng 9% so với cùng kỳ, trong khi các thị trường còn lại kỳ vọng duy trì ổn định (EU đạt 5,1 tỷ USD, tăng 9%; Nhật Bản đạt 5,1 tỷ USD, tăng 5%; Trong khi thị trường Hàn Quốc dự báo sẽ tăng chậm hơn, với mức tăng 2%).

Cụ thể, xuất khẩu mặt hàng may mặc sang Mỹ dự báo đạt 19,7 tỷ USD, tăng 9% so với cùng kỳ, nhờ nhu cầu tiêu dùng tăng trưởng và dịch chuyển đơn hàng từ Trung Quốc sang Việt Nam.

Theo ASEANSC Research, Việt Nam duy trì vị thế quốc gia xuất khẩu hàng may mặc lớn nhất vào Mỹ nhờ các yếu tố như: Thứ nhất, chịu mức thuế đối ứng thấp hơn giúp Việt Nam hút đơn hàng từ Trung Quốc. Việt Nam gia tăng đáng kể sức cạnh tranh nhờ mức thuế đối ứng thấp hơn Trung Quốc (đối thủ cạnh tranh chính tại Mỹ) và khả năng sản xuất đa dạng, qua đó trở thành điểm đến hưởng lợi lớn nhất từ xu hướng dịch chuyển đơn hàng khỏi nước này.

Mức thuế thấp hơn giúp hàng quần áo Việt Nam mở rộng lợi thế cạnh tranh về giá trong khi vẫn đảm bảo về mặt chất lượng và đa dạng sản phẩm. Đến tháng 11/2025, mặt hàng dệt may của Trung Quốc đang phải chịu thuế đối ứng cộng thêm là ~50% - cao hơn rất nhiều so với mức 20% áp dụng với Việt Nam. Bên cạnh đó, môi trường chính trị – kinh tế vĩ mô ổn định cũng củng cố niềm tin của các nhà mua hàng trong việc mở rộng đặt hàng hoặc chuyển bớt đơn khỏi Trung Quốc sang Việt Nam.

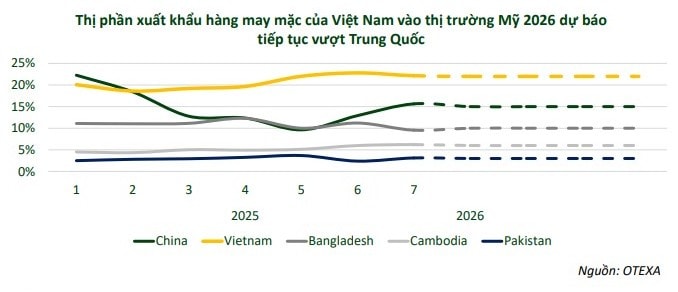

Thị phần xuất khẩu hàng may mặc của Việt Nam vào thị trường Mỹ đã vượt Trung Quốc từ tháng 2, qua đó trở thành quốc gia dẫn đầu trong nhóm các nhà cung ứng lớn. Đến tháng 5, khi xuất hiện thông tin chính thức về chính sách thuế mới, khoảng cách thị phần giữa Việt Nam và Trung Quốc tiếp tục được nới rộng, phản ánh mức độ hưởng lợi rõ rệt của doanh nghiệp Việt. Cập nhật đến tháng 8/2025, thị phần của Việt Nam đạt 22%, trong khi Trung Quốc giảm xuống còn 14% và Bangladesh đứng 3 ở mức 9%, củng cố vị thế dẫn đầu của Việt Nam trong chuỗi cung ứng dệt may vào Mỹ.

Thứ hai, mức độ đa dạng hóa sản phẩm cao giúp Việt Nam duy trì lợi thế. Việt Nam sở hữu năng lực sản xuất đa dạng, gần tiệm cận với Trung Quốc, với khả năng cắt may các sản phẩm từ đơn giản đến phức tạp. Khi đánh giá tổng thể các yếu tố tác động lên ngành dệt may, Việt Nam, Trung Quốc và Ấn Độ đạt điểm số tương đương (trong khoảng 25 điểm).

Tuy nhiên, xét về mức độ đa dạng sản phẩm, Việt Nam gần tương đồng với với Trung Quốc và vượt trội hơn nhóm Bangladesh, Ấn Độ, do đó khi đơn hàng dịch chuyển từ Trung Quốc sang Mỹ, Việt Nam được kỳ vọng hưởng lợi nhiều nhất. Theo USITC, chỉ số tập trung sản phẩm dệt may của Việt Nam ở mức 2,8, gần với Trung Quốc (2,5); mức chỉ số thấp hơn phản ánh năng lực đa dạng hóa sản phẩm cao hơn. Bên cạnh đó, Việt Nam có môi trường chính trị - xã hội ổn định, hạn chế rủi ro gián đoạn sản xuất so với các quốc gia cạnh tranh – Việt Nam được đánh giá 3 điểm, cao hơn mức 1,5 của Trung Quốc

Đồng thời, hạ tầng logistics và hệ thống cảng biển hiệu quả giúp đảm bảo tiến độ giao hàng, với chỉ số hiệu quả logistics chỉ thấp hơn Ấn Độ và vượt trội so với Bangladesh, Indonesia và Campuchia.

ASEANSC Research cũng cho rằng, nhu cầu tại thị trường Mỹ duy trì tăng trưởng ở mức trung bình nhờ: Chi tiêu của hộ gia đình duy trì tăng trưởng thúc đẩy các nhãn hàng nhập hàng mới. Chi tiêu tiêu dùng của Mỹ được dự báo duy trì đà tăng trưởng ở mức trung bình trong năm 2026, mặc dù có nguy cơ chậm lại do tác động từ mức thuế cao hơn, vốn sẽ bắt đầu ảnh hưởng lên chi tiêu của người dân đối với các mặt hàng tiêu dùng.

Bên cạnh đó, tồn kho quần áo duy trì quanh mức cân bằng - dù trước đó đã có giai đoạn “tích hàng né thuế”. Theo đó, tồn kho quần áo tại kênh bán buôn và bán lẻ của Mỹ đạt khoảng 72 tỷ USD vào cuối tháng 7, với mức trung bình 10 năm là 70 tỷ USD. Điều này phản ánh nhu cầu tiêu dùng quần áo vẫn ổn định, tạo tiền đề cho các nhà nhập khẩu tiếp tục duy trì mức nhập hàng cao trong quý đầu năm mới.

.jpg "Ngành dệt may Việt Nam sẽ đối diện với những “cơn gió ngược” trong nửa đầu năm 2026?")