Sau nhiều mốc đỉnh trong lịch sử 25 năm của TTCK được xác lập trong tháng 8, phiên giao dịch thứ 3 của tháng 9/2025 ghi nhận chỉ số chính đạt đỉnh mới 1.700 điểm.

Sau phiên đóng cửa hôm qua 5/9 chỉ cách VN-Index "vài điểm hạt dẻ" tại 1.696,29 điểm; trong phiên sáng ngày 5/9, chỉ số chính của TTCK Việt Nam dễ dàng băng qua đỉnh mới 1.700 điểm sau vài giờ mở lệnh ATO.

Việc VN-Index trong phiên sáng hôm nay đạt mốc mới nằm trong dự đoán của giới chuyên môn và đầu tư, tuy nhiên TTCK cũng được nhận định có thể đi vào vùng thử thách mạnh trước khi có thêm nhiều động lực vươn tới 1.800 điểm.

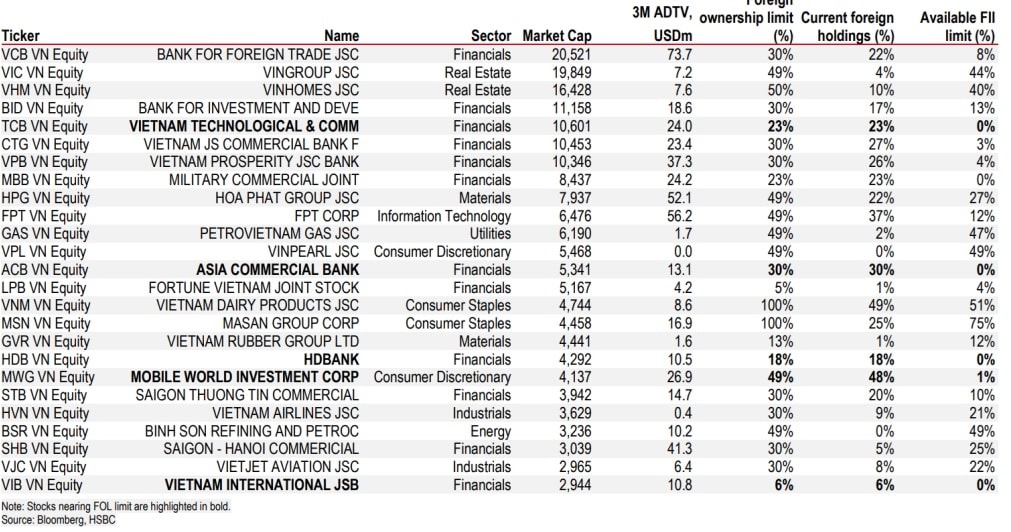

Trong báo cáo do Bộ phận Nghiên cứu Đầu tư Toàn cầu HSBC phát hành ngày 4/9, các nhà phân tích nhận định Việt Nam đã đạt được tiến bộ đáng kể trong việc đáp ứng các yêu cầu nhưng giới hạn sở hữu nước ngoài vẫn là một mối lo ngại.

Theo đó, HSBC cho rằng Việt Nam đã đáp ứng được bảy trong số chín tiêu chí cần thiết để được đưa vào chỉ số FTSE. "Chúng tôi cho rằng những phát triển ở hai vấn đề còn lại – Luật Chứng khoán và việc ra mắt hệ thống giao dịch KRX – đang đưa Việt Nam tiến gần hơn tới việc nâng hạng. Giới hạn sở hữu nước ngoài (FOL) có phải là vấn đề? Đây không phải là một yêu cầu rõ ràng, nhưng FTSE tham khảo ý kiến nhà đầu tư, những người có thể cho rằng FOL hạn chế khả năng tiếp cận thị trường. Hiện tại, chỉ có 12 cổ phiếu Việt Nam đã chạm trần FOL. Trung bình, chỉ số VN-Index có FOL là 42%; tỷ lệ sở hữu nước ngoài hiện chỉ ở mức 17%", HSBC phân tích.

Trả lời cho câu hỏi liệu việc nâng hạng có dẫn đến dòng vốn lớn chảy vào, với 38% quỹ châu Á và 30% quỹ GEM đã nắm giữ cổ phiếu Việt Nam. HSBC ước tính một đợt nâng hạng có thể dẫn đến dòng vốn khoảng 3,4 tỷ USD. Tuy nhiên, theo các nhà phân tích, lượng vốn thực tế sẽ ít hơn và được giải ngân dần theo thời gian. Khoảng 1,5 tỷ USD sẽ đến từ các quỹ thụ động sau khi việc đưa vào chỉ số hoàn tất.

"Chúng ta có thể rút ra bài học gì từ những lần nâng hạng trước đây? Sự vượt trội của Việt Nam trong năm nay rất đáng chú ý, đặc biệt khi so với mức tăng khiêm tốn hơn ở các thị trường khác vào thời điểm họ được FTSE nâng hạng lên EM (ví dụ: Ả Rập Xê Út và Kuwait). Theo quan điểm của chúng tôi, điều này cho thấy dư địa tăng thêm sau khi FTSE nâng hạng có thể bị hạn chế. Một rủi ro khác cần xem xét là khả năng các nhà đầu tư hiện tại có thể bán ra khi có tin tức để tận dụng đợt tăng gần đây", Bộ phận Nghiên cứu Đầu tư Toàn cầu HSBC đánh giá.

Nhìn lại đà tăng của TTCK trong giai đoạn vừa qua trước khi vượt mốc 1.700 điểm, có thể nói VN-Index đã đi những bước dài chưa từng có trong lịch sử. Thống kê trong tuần cuối tháng 8, VN-Index dao động dưới ngưỡng 1.700 điểm, chịu áp lực chốt lời và bán ròng từ khối ngoại. Dù vậy, chỉ số vẫn duy trì sắc xanh nhờ sự dẫn dắt của nhóm tài chính, đặc biệt là chứng khoán (+20,8%), ngân hàng (+19,2%) và bảo hiểm (+17,7%), được hỗ trợ bởi tăng trưởng tín dụng nội địa mạnh mẽ và kỳ vọng nâng hạng thị trường.

Các nhóm ngành nổi bật đóng góp cho chỉ số băng qua những cột mốc là Bất động sản dân cư (+13,7%), thép (+9,0%) và xây dựng (+6,8%) đồng loạt hồi phục tích cực, hưởng lợi từ dòng tiền quay lại nhóm bất động sản.

Bán lẻ (+10,9%) cũng ghi nhận đà tăng trưởng tốt, cho thấy sức cầu tiêu dùng nội địa cải thiện.

Ngược lại, các ngành định hướng xuất khẩu tiếp tục kém tích cực: logistics hàng hải (+9,3%), bất động sản khu công nghiệp (-0,8%) và công nghệ thông tin (-2,3%).

Theo Chứng khoán Maybank (MSVN), tại đầu tháng 9, xét về định giá, nhóm chứng khoán hiện đã giao dịch quanh mức hợp lý, trong khi cổ phiếu ngân hàng và bất động sản đang phản ánh kỳ vọng cao hơn. Tuy nhiên, dư địa nâng định giá (rerating) ở một số nhóm ngành vẫn còn, đặc biệt khi mặt bằng lãi suất liên ngân hàng đã ổn định trở lại. Sự cải thiện thanh khoản hệ thống sau áp lực tháng 7 giúp tạo điều kiện cho tín dụng ngân hàng mở rộng và hỗ trợ dòng tiền trên thị trường chứng khoán.

"Sự kiện quan trọng trong tháng 9 là quyết định lãi suất của Fed ngày 17/9, với khả năng cao cắt giảm 25 điểm cơ bản. Động thái này sẽ góp phần giảm áp lực tỷ giá trong nước – thách thức lớn nhất đối với chính sách tiền tệ nới lỏng hiện tại", MSVN nêu yếu tố cần theo dõi trong thời gian tới đây. Đồng thời, các chuyên gia phân tích khẳng định duy trì mục tiêu VN-Index đạt 1.800 điểm vào cuối năm 2025, với động lực chính đến từ nhóm tài chính và bất động sản, trong khi các ngành xuất khẩu cần thêm thời gian để hồi phục.