Doanh nghiệp nhỏ không có vốn thì không thể đầu tư nâng cấp, không đủ năng lực để ký được hợp đồng lớn, và do đó lại tiếp tục bị đánh giá là thiếu tiềm năng tín dụng...

Mặc dù tăng trưởng tín dụng quý 1/2025 đã khởi sắc tích cực so với cùng kỳ năm trước, song thiếu vốn và cần hỗ trợ vẫn luôn là một trong những kiến nghị hàng đầu của các doanh nghiệp nhỏ và vừa (SMEs) khi được khảo sát, trao đổi.

Trong đó, việc không có tài sản đảm bảo luôn là một trong những rào cản lớn nhất khiến các doanh nghiệp nhỏ và vừa khó duyệt hồ sơ cho vay.

Lý do gốc rễ, theo ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích Chứng khoán SHS, phần lớn các ngân hàng thương mại lựa chọn tập trung vào các khoản vay lớn – nơi mà hồ sơ tài chính rõ ràng hơn, tài sản thế chấp phong phú hơn, và chi phí thẩm định trên một đồng vốn cho vay thấp hơn. “Tâm lý deal lớn” này không phải điều gì khó hiểu, nhất là trong bối cảnh các ngân hàng chịu áp lực vừa tăng trưởng, vừa kiểm soát rủi ro. Ngược lại, các SMEs lại thường thiếu minh bạch về tài chính, ít có tài sản đảm bảo đủ chuẩn mực ngân hàng, và quy mô vay nhỏ khiến chi phí quản lý trở nên cao. Đặc biệt, văn hóa tín dụng ở nước ta lâu nay vẫn nặng về tài sản đảm bảo, trong đó bất động sản chiếm tới 70% điều kiện thế chấp, còn các tài sản động sản như hàng tồn kho, máy móc, hay dòng tiền tương lai lại chưa được ngân hàng đánh giá đúng mức. Đây chính là rào cản lớn khiến nhiều SMEs dù có nhu cầu và phương án kinh doanh khả thi nhưng vẫn không thể vay được vốn.

Chưa hết, quy trình thẩm định một khoản vay – dù lớn hay nhỏ – vẫn tương đối giống nhau về thủ tục và nhân lực, khiến ngân hàng ngại phục vụ các khoản vay nhỏ lẻ. Cộng thêm tâm lý e ngại nợ xấu khi hồ sơ tài chính thiếu chuẩn, nhiều cán bộ tín dụng đã quen xử lý các doanh nghiệp lớn sẽ càng thêm dè dặt khi tiếp xúc với SMEs, ông Hạnh nhận xét.

Những yếu điểm của các doanh nghiệp SMEs trở thành rào cản tiếp cận vốn tín dụng cũng đã được Thống đốc NHNN Nguyễn Thị Hồng đề cập nhiều lần. Việc doanh nghiệp không minh bạch sổ sách, báo cáo 2 sổ, kinh doanh lỗ, không chứng minh được khả năng trả nợ, không có hợp đồng hay dự án khả thi để chứng minh dòng tiền thu trong tương lai... đều khiến các ngân hàng e ngại khi xem xét hồ sơ cho vay, theo Thống đốc NHNN.

Đáng chú ý, nhận xét từ ông Nguyễn Minh Hạnh nêu rõ: nhiều doanh nghiệp lớn hiện có quan hệ “hệ sinh thái” với ngân hàng – không chỉ vay vốn mà còn gửi tiền, để CASA, dùng dịch vụ bảo lãnh, thanh toán lương, bảo hiểm… Ngân hàng vì thế sẵn sàng phục vụ họ như khách hàng chiến lược, với điều kiện linh hoạt hơn, thậm chí hỗ trợ đảo nợ, khoanh nợ khi cần. Trong khi đó, SMEs thường không có “thế mạnh” để đàm phán các điều kiện tương tự, lại càng dễ bị đẩy ra rìa khi rủi ro tăng lên.

Trong thời gian qua, cụm từ "hệ sinh thái tài chính" đã và đang ngày càng phủ sóng mô hình của các tập đoàn có ngân hàng là trụ lõi, các doanh nghiệp "vệ tinh" xoay quanh, bao gồm các doanh nghiệp đối tác chiến lược mở rộng. Việc ngân hàng A tài trợ tín dụng bảo lãnh cho dự án X của đối tác B, mở rộng cung cấp tín dụng cho các doanh nghiệp, nhà thầu xây dựng, thi công... dự án cho đến cấp vốn cho vay với khách hàng cá nhân vay mua sản phẩm dự án X... đang khá phổ biến. Mô hình minh chứng rõ hơn quan điểm chuyên gia nêu trên.

"Cần lưu ý rằng, đây không chỉ là câu chuyện công bằng hay thiếu công bằng. Bởi từ góc nhìn quản trị rủi ro của ngân hàng, những dè dặt này là điều dễ hiểu. Với sức ép tuân thủ Basel II, Basel III, và ràng buộc về vốn tự có, các ngân hàng buộc phải “kỹ tính” hơn khi lựa chọn khách hàng", ông Hạnh nhấn mạnh.

Tuy nhiên, nếu không có một cơ chế chia sẻ rủi ro – chẳng hạn như bảo lãnh tín dụng từ Nhà nước, hay bảo hiểm rủi ro tín dụng – thì cánh cửa vay vốn đối với SMEs sẽ mãi hẹp. Không chỉ phía ngân hàng, thị trường vốn ở nước ta cũng chưa phát triển đủ để trở thành bệ đỡ cho các doanh nghiệp nhỏ. SMEs hiện chỉ chiếm chưa đến 10% vốn hóa thị trường cổ phiếu, và gần như vắng bóng trong thị trường trái phiếu doanh nghiệp. Vì vậy, dù muốn hay không, họ vẫn phải phụ thuộc vào kênh tín dụng ngân hàng – nơi mà họ lại bị xem là nhóm rủi ro cao. Tình trạng này đã dẫn đến một “vòng luẩn quẩn”: doanh nghiệp nhỏ không có vốn thì không thể đầu tư nâng cấp, không đủ năng lực để ký được hợp đồng lớn, và do đó lại tiếp tục bị đánh giá là thiếu tiềm năng tín dụng. Đó chính là cái vòng “con gà – quả trứng” mà đại diện nhiều doanh nghiệp từng mô tả. Họ cần vốn để phát triển, nhưng chưa phát triển thì không thể vay vốn, chuyên gia nêu.

Theo IFC, ước tính khoảng cách tín dụng dành cho SMEs ở Việt Nam hiện vào khoảng 24 tỷ USD – một khoảng trống rất lớn nếu xét đến nhu cầu thực tiễn và tiềm năng tăng trưởng của khu vực này. McKinsey thậm chí cho rằng nếu dỡ bỏ được rào cản tín dụng cho SMEs, hệ thống ngân hàng có thể mở rộng danh mục cho vay thêm tới 500 nghìn tỷ đồng – một dư địa không nhỏ cho cả hệ thống tài chính và nền kinh tế quốc dân, chuyên gia Nguyễn Minh Hạnh dẫn số liệu cho biết.

Cuối cùng, nếu nhìn nhận một cách hệ thống hơn, sự mất cân đối trong phân bổ tín dụng cho thấy Việt Nam vẫn thiếu một chiến lược tài chính toàn diện cho khu vực SMEs – không chỉ là cung vốn, mà còn là cải thiện thông tin tín dụng, mở rộng định giá tài sản động sản, đơn giản hóa quy trình xét duyệt, và đặc biệt là tạo cơ chế chia sẻ rủi ro giữa ngân hàng và nhà nước. Khi chưa có những bước cải cách này, tình trạng “khát vốn” ở khu vực này sẽ tiếp tục kéo dài – và đồng nghĩa với việc một phần lớn động năng phát triển của nền kinh tế vẫn chưa được khai thông đúng mức.

Ông Hạnh cho rằng với các khó khăn, thách thức hiện hữu, cần nhìn nhận đầy đủ những nguyên nhân khiến SMEs khó phục hồi ngay cả khi môi trường trở nên "trời quang mây tạnh". Cụ thể:

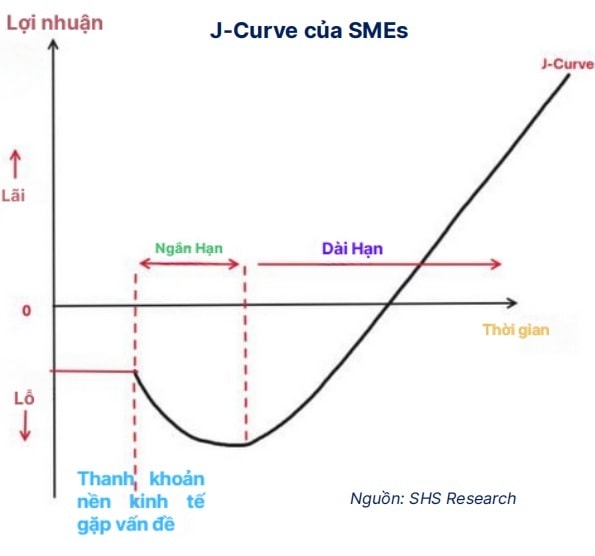

Thứ nhất, dòng vốn bị chặn lại ngay nơi cần nó nhất. Sau cú sốc, ngân hàng – cũng như người vừa khỏi cơn cảm lạnh – trở nên dè dặt. Họ vẫn siết các điều kiện cho vay, nâng cao tiêu chuẩn thẩm định. Dù nhiều SMEs có những kế hoạch khả thi, họ vẫn bị xếp vào nhóm “rủi ro cao”, dễ bị từ chối. Khoảng 4/5 số SMEs không có quan hệ vay vốn ngân hàng – một con số nói lên tất cả. Không có vốn, không thể đầu tư, không thể xoay vòng – SMEs rơi vào một vòng lặp lặng thầm mà dai dẳng.

Thứ hai, chính sách tài khóa, dù đúng hướng, lại đi vòng xa với SMEs. Những chương trình hỗ trợ – giãn thuế, trợ cấp lãi suất – thường khó tiếp cận với họ. Điều kiện phức tạp còn thủ tục lại khiến người ta ngại dấn thân. Như gói hỗ trợ lãi suất 2% từng được kỳ vọng rất nhiều, nhưng cuối cùng chỉ giải ngân được 3%. Trong khi đó, các dự án lớn, doanh nghiệp có “vị trí tốt” lại tiếp cận dễ hơn. Chính sách vẫn có đó, nhưng rơi chệch nơi cần nhất.

Thứ ba, niềm tin bị tổn thương – và không dễ vá lại. Sau một cơn biến động, tâm lý ngại rủi ro trở thành phản xạ tự nhiên. Không chỉ ngân hàng, mà cả các nhà đầu tư, các quỹ mạo hiểm cũng trở nên dè dặt. Vốn cổ phần, vốn tăng trưởng... co lại. Trong khi doanh nghiệp lớn vẫn có thể phát hành trái phiếu, gọi vốn mới, thì SMEs đành đứng ngoài, không có cơ hội kể cả khi thời cơ đến.

Cuối cùng, chính nội tại SMEs cũng là một "lưỡi cưa" lặng thầm cắt vào đà hồi phục. Năng lực quản trị hạn chế, thiếu đội ngũ chuyên môn, chậm thích nghi với xu hướng mới – tất cả khiến SMEs dễ để lỡ thời cơ. Khi thị trường khởi sắc, những doanh nghiệp lớn đã sẵn sàng bung lụa, thì nhiều SMEs còn đang loay hoay với dòng tiền, nhân lực và khách hàng cũ. Một cơ hội bỏ qua không chỉ là mất thị phần, mà là mất luôn đà leo lên khỏi đáy.

"Vì lẽ ấy, con đường đi lên của SMEs sau một cú sốc thường rất chậm và không đều. Có doanh nghiệp, nhờ nội lực mạnh và chút may mắn, sẽ vượt dốc hình chữ J và bứt phá. Nhưng phần đông, sẽ bò lên từng bước, có khi chưa lên được bao xa thì lại gặp gập ghềnh mới. Và không ít trong số họ, sau một cú ngã, sẽ không bao giờ quay lại được điểm xuất phát ban đầu. Đó không chỉ là câu chuyện của một doanh nghiệp. Mà là câu chuyện của cả nền kinh tế. Bởi nếu phần đông xương sống không thể đứng dậy, thì tấm thân tổng thể cũng khó mà chuyển mình mạnh mẽ", chuyên gia nhìn nhận.

Theo đó, ông Hạnh cho rằng muốn rút ngắn đáy chữ J cho SMEs, không thể chỉ trông vào thời tiết tốt hơn – mà cần chủ động dựng thêm những bậc thang. Đó là vốn, là chính sách đúng chỗ, là niềm tin được bồi đắp – và quan trọng nhất, là sự thấu hiểu rằng hồi phục không bao giờ là cuộc đua đồng đều. Rủi ro xung đột lợi ích khi thúc đẩy tín dụng SMEs - Đây không phải là điều mới mẻ – trong bất kỳ hệ thống nào,

Bài học từ các quốc gia khác cho thấy: những cải cách tài chính lớn nếu không vượt qua được rào cản lợi ích nhóm, thì hoặc là không đi được đến cùng, hoặc là làm xong rồi... lại phải làm lại. Rủi ro đạo đức cũng từ đó mà nảy sinh: nếu ngân hàng bị "ép" cho vay nhưng thiếu công cụ quản trị phù hợp, nợ xấu tăng thì hệ thống tài chính sẽ là người gánh chịu. Còn nếu để mặc các nhóm lợi ích thao túng, những chính sách hỗ trợ SMEs dễ rơi vào tình trạng hình thức – treo cao nhưng không với tới.

"Vì vậy, bài toán không nằm ở việc “ép” ai, mà là tạo ra động lực để mọi bên cùng thấy có lợi khi thay đổi. Các ngân hàng cần những cơ chế chia sẻ rủi ro – như bảo lãnh tín dụng, ưu đãi thuế hoặc quỹ bù đắp – để dám mở rộng cánh cửa cho SMEs. Các doanh nghiệp lớn cũng cần hiểu rằng, khi SMEs phát triển, hệ sinh thái của họ cũng rộng ra – người cung cấp, người tiêu dùng, người lao động đều trở thành phần nối dài của một thị trường khỏe mạnh hơn. Nhà nước trong vai trò trọng tài, cần giữ vững thế trung lập nhưng quyết đoán: không để nhóm yếu thế bị bỏ lại phía sau, cũng không để cải cách trở thành một cú sốc rối loạn toàn hệ thống", ông Hạnh nhấn mạnh.

Tóm lại, việc cân bằng lại dòng tín dụng không chỉ là bài toán kỹ thuật. Chuyên gia cho rằng đây là một phép thử bản lĩnh cải cách và để vượt qua, cần nhiều hơn là con số.