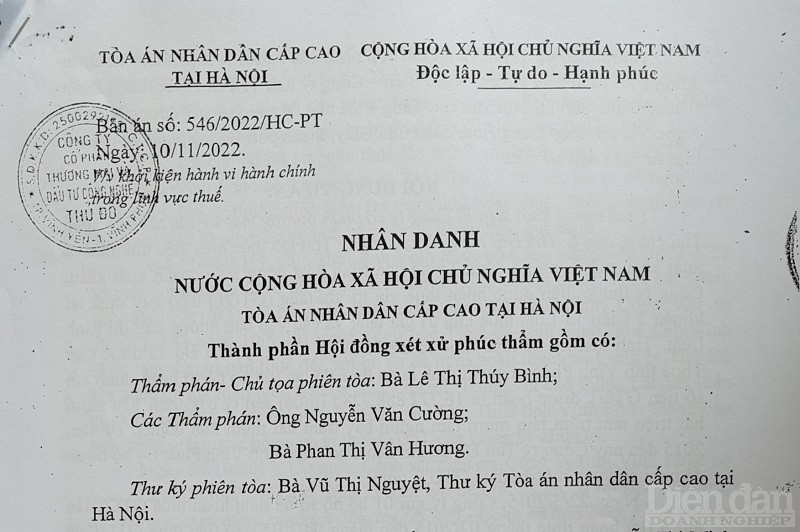

Mặc dù Bản án số 546/2022/HC-PT đã chỉ rõ căn cứ, nội dung của đề nghị hoàn thuế 6,7,8,9, thế nhưng, sau hơn 7 năm khốn khổ, doanh nghiệp vẫn bị yêu cầu thực hiện lại quy trình kiểm trước hoàn sau...

>> Vụ 7 năm chưa được hoàn thuế tại Vĩnh Phúc: Chuyển Bộ trưởng xem xét, giải quyết

Như Diễn đàn Doanh nghiệp đã thông tin, trước những phản ánh của doanh nghiệp về những khốn khổ trong việc hoàn thuế, ngày 05/9, Ban Dân nguyện - cơ quan trực thuộc Ủy ban Thường vụ Quốc hội đã có văn bản 1007/BDN về việc chuyển đơn đề nghị hoàn thuế VAT của Công ty Thủ Đô ở Vĩnh Phúc đến Bộ trưởng Bộ Tài chính để xem xét, chỉ đạo giải quyết theo thẩm quyền, trả lời công dân và báo cáo kết quả giải quyết đến Ban Dân nguyện để thực hiện nhiệm vụ giám sát của Ủy ban Thường vụ Quốc hội.

Sau khi nội dung này được đăng tải, ngày 18/9, Diễn đàn Doanh nghiệp nhận được văn bản số 1848/CTVPH-TTHT đề ngày 13/9/2023 về việc tiếp tục cung cấp thông tin nội dung báo chí phản ánh.

Bản án số 546/HC-PT ngày 10/11/2022 của TAND cấp cao tại Hà Nội cũng đã thể hiện rất rõ về việc tiếp nhận và xử lý các bộ hồ sơ đề nghị hoàn thuế GTGT lần thứ 6,7,8,9 của Cục Thuế tỉnh Vĩnh Phúc

Cục Thuế trả lời Ban Dân nguyện

Tại nội dung văn bản, cơ quan này cho biết, ngày 12/9/2023, Cục Thuế tỉnh Vĩnh Phúc đã có Công văn số 1836/CTVPH-NVDTPC gửi Ban Dân nguyện – Quốc hội nước CHXHCN Việt Nam và Đoàn đại biểu Quốc hội tỉnh Vĩnh Phúc để báo cáo v/v thi hành Bản án số 546/2022/HC-PT ngày 10/11/2022 của TAND Cấp cao tại Hà Nội về việc khởi kiện hành vi hành chính trong lĩnh vực thuế (kèm theo văn bản).

Theo đó, tại văn bản số 1836/CTVPH-NVDTPC, Cục Thuế tỉnh Vĩnh Phúc khẳng định, đã thi hành án xong nội dung “chấm dứt việc tạm dừng giải quyết hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với các bộ hồ sơ đề nghị hoàn thuế lần thứ 6,7,8,9” tại Bản án hành chính phúc thẩm số 546/2022/HC-PT ngày 10/11/2022 của Tòa án nhân dân cấp cao tại Hà Nội và Bản án số 12/2021/HC-ST ngày 16/9/2021 của Tòa án nhân dân tỉnh Vĩnh Phúc về việc khởi kiện hành vi hành chính trong lĩnh vực thuế và đã được nêu rõ tại nội dung các công văn của Cục Thuế tỉnh Vĩnh Phúc:

Tại điểm 1 công văn số 555/CTVPH-NVDTPC ngày 12/4/2023 của Cục Thuế về việc thi hành Bản án số 546/2022/HC-PT ngày 10/11/2022 của TAND cấp cao tại Hà Nội về việc khởi kiện hành vi hành chính trong lĩnh vực thuế, thông báo để Công ty Thủ Đô được biết và phối hợp thực hiện;

Tại điểm 2.1 công văn số 617/CTVPH-NVDTPC ngày 18/4/2023 của Cục Thuế; Tại điểm 1 mục II công văn số 1327/CTVPH-NVDTPC ngày 14/7/2023; và tại công văn số 1664/CTVPH-NVDTPC ngày 22/8/2023 của Cục Thuế của Cục Thuế gửi Tòa án nhân dân cấp cao tại Hà Nội, Tòa án nhân dân tỉnh Vĩnh Phúc, Cục Thi hành án dân sự tỉnh Vĩnh Phúc để báo cáo về việc thi hành Bản án số 546/2022/HC-PT ngày 10/11/2022 của TAND cấp cao tại Hà Nội và Bản án số 12/2021/HC-ST ngày 16/9/2021 của Tòa án nhân dân tỉnh Vĩnh Phúc về việc khởi kiện hành vi hành chính trong lĩnh vực thuế.

“Theo đó, Cục Thuế tỉnh Vĩnh Phúc đã tự nguyện thi hành án theo nội dung quyết định tại Bản án số 546/2022/HC-PT ngày 10/11/2022 của Tòa án nhân dân cấp cao tại Hà Nội; Bản án số 12/2021/HC-ST ngày 16/9/2021 và Quyết định số 01/2023/QĐ-THA ngày 14/3/2023 của Tòa án nhân dân tỉnh Vĩnh Phúc theo đúng quy định tại Luật tố tụng hành chính năm 2015. Hành vi hành chính của Cục Thuế tỉnh Vĩnh Phúc về việc tạm dừng giải quyết hồ sơ đề nghị hoàn thuế GTGT đối với các bộ hồ sơ đề nghị hoàn thuế lần thứ 6, 7, 8, 9 của Công ty cổ phần thương mại và đầu tư công nghệ Thủ Đô đã được chấm dứt”, văn bản thể hiện.

Đồng thời, về nội dung “Thực hiện nhiệm vụ công vụ, giải quyết hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với các bộ hồ sơ đề nghị hoàn thuế lần thứ 6,7,8,9 của Công ty theo quy định của pháp luật.”, đơn vị này cho rằng đang thực hiện đúng quy trình của pháp luật căn cứ trên những hướng dẫn của Bộ Tài chính và thực tế hoạt động sản xuất kinh doanh, hồ sơ đề nghị hoàn thuế GTGT lần 6, 7, 8, 9; đồng thời căn cứ các công văn của Tổng cục Thuế.

Và khẳng định, để hoàn thuế đối với 04 bộ hồ sơ này theo nội dung Bản án hành chính phúc thẩm số 546/2022/HC-PT ngày 10/11/2022 của Tòa án nhân dân cấp cao tại Hà Nội và Bản án số 12/2021/HC-ST ngày 16/9/2021 của Tòa án nhân dân tỉnh Vĩnh Phúc, Cục Thuế tỉnh Vĩnh Phúc phải tổ chức thực hiện kiểm tra trước hoàn thuế theo quy định của pháp luật quản lý thuế, phù hợp với chức năng, nhiệm vụ và tình hình thực tế của hồ sơ đề nghị hoàn thuế GTGT.

“Căn cứ các nội dung nêu trên, Cục Thuế tỉnh Vĩnh Phúc khẳng định đã tổ chức thi hành các nội dung theo Quyết định, Bản án của Tòa án và đang thực hiện nhiệm vụ, công vụ trong kiểm tra để giải quyết hoàn thuế GTGT theo quy định của pháp luật; Vì vậy, nội dung đơn kêu cứu ngày 09/8/2023 của ông Nguyễn Văn Ngân - Giám đốc Công ty cổ phần thương mại và Đầu tư công nghệ Thủ Đô cho rằng: Cục Thuế tỉnh Vĩnh Phúc không tự nguyện thi hành Bản án; Cố tình không thực hiện Quyết định không khởi tố vụ án hình sự, Kết luận điều tra của Cơ quan cảnh sát điều tra - Công an tỉnh Vĩnh Phúc, Thông báo của Viện kiểm sát nhân dân tỉnh Vĩnh Phúc về việc đồng ý với quyết định không khởi tố vụ án hình sự của Cơ quan Công an; Cung cấp thông tin sai sự thật với Tổng cục Thuế, Bộ Tài chính; Không chấp hành Bản án sơ thẩm và phúc thẩm của Tòa án nhân dân hai cấp, có dấu hiệu chống thi hành án, vi phạm Luật tố tụng hành chính; yêu cầu Cục Thuế tỉnh Vĩnh Phúc ban hành quyết định hoàn thuế GTGT cho các bộ hồ sơ đề nghị hoàn lần thứ 6, 7, 8, 9 cho Công ty cổ phần thương mại và Đầu tư công nghệ Thủ Đô là không có căn cứ, không đúng thực tế và quy định của pháp luật” văn bản của Cục Thuế tỉnh Vĩnh phúc nêu.

Cũng theo đơn vị này, việc Công ty Thủ Đô có hành vi cố tình không phối hợp với Cục Thuế tỉnh Vĩnh Phúc trong việc thi hành Bản án, không chấp hành Quyết định kiểm tra trước hoàn thuế và thực hiện những hành vi gây cản trở Cục thuế tỉnh Vĩnh Phúc trong việc thực hiện nhiệm vụ công vụ, giải quyết hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với các bộ hồ sơ đề nghị hoàn thuế lần thứ 6,7,8,9, đồng thời, có hành vi suy diễn không đúng về nội dung bản án để gửi các cơ quan chức năng, các phương tiện thông tin đại chúng dẫn đến gây hiểu nhầm và tạo dư luận xã hội gây sức ép đối với Cục thuế tỉnh Vĩnh Phúc, ảnh hưởng đến uy tín, danh dự và hoạt động thường xuyên của Cục Thuế tỉnh Vĩnh Phúc.

>> Vụ doanh nghiệp 7 năm chưa được hoàn thuế tại Vĩnh Phúc: Đâu là… bản chất?

Thế nhưng, doanh nghiệp tiếp tục bị yêu cầu thực hiện lại quy trình kiểm trước hoàn sau đối với các hồ sơ đề nghị hoàn thuế 6,7,8,9 sau hơn 7 năm khốn khổ

Doanh nghiệp hay Cục Thuế suy diễn?

Trước những phản hồi từ Cục Thuế tỉnh Vĩnh Phúc, thông tin với Diễn đàn Doanh nghiệp, ông Nguyễn Văn Ngân – Giám đốc Công ty Thủ Đô một lần nữa khẳng định, doanh nghiệp luôn sẵn sàng phối hợp với cơ quan Thuế thực hiện đúng chính sách pháp luật, nhưng cơ quan thuế nên để doanh nghiệp “sống”, còn bản chất của vụ việc đã được TAND các cấp nhận định và phán quyết, doanh nghiệp không có quyền quy buộc, hay cố tình suy diễn để gây sức ép hoặc ảnh hưởng đến uy tín, danh dự của cơ quan Thuế.

“Quan điểm của doanh nghiệp rõ ràng, chỉ đòi lại quyền lợi chính đáng, hơn 7 năm không được hoàn thuế chúng tôi đã chịu quá nhiều khốn khổ, hoàn thuế cho doanh nghiệp xong, cần tiếp tục kiểm tra, doanh nghiệp sẵn sàng phối hợp dù kéo dài đến 5 năm hay 10 năm nữa”, ông Ngân khẳng định.

Thực tế, nhận định tại Bản án số 546/HC-PT ngày 10/11/2022 của TAND cấp cao tại Hà Nội cũng đã thể hiện rất rõ về việc tiếp nhận và xử lý các bộ hồ sơ đề nghị hoàn thuế GTGT lần thứ 6,7,8,9 của Cục Thuế tỉnh Vĩnh Phúc.

Cụ thể, Đối với hồ sơ hoàn thuế lần thứ 6, theo HĐXX, kể từ thời điểm tiếp nhận, Cục Thuế tỉnh Vĩnh Phúc không xem xét cho hoàn thuế mà tiến hành thanh tra trước hoàn thuế (thanh tra đột xuất) tại Công ty Thủ Đô, đồng thời báo cáo Tổng cục Thuế yêu cầu Cục Thuế Hà Nội, Hải Phòng, Thanh Hóa thực hiện thanh tra, kiểm tra xác định nghĩa vụ kê khai nộp thuế của doanh nghiệp trung gian đã cung cấp hàng hóa cho Công ty Thủ Đô. Ngày 06/10/2015, Cục Thuế tỉnh Vĩnh Phúc đã có công văn số 4475/CT-TTr2 gửi Cơ quan Cảnh sát điều tra - Công an tỉnh Vĩnh Phúc đề nghị tiến hành điều tra, xác minh dấu hiệu vi phạm trong việc hoàn thuế của Công ty Thủ Đô.

Ngày 08/02/2016, Cơ quan Cảnh sát điều tra - Công an tỉnh Vĩnh Phúc có văn bản số 234/CSĐT(PC46) gửi Cục Thuế tỉnh Vĩnh Phúc thông báo kết quả xác minh, điều tra, trong đó thể hiện, việc Công ty Thủ Đô 5 lần được hoàn thuế và đề nghị xin hoàn tiếp lần thứ 6 là đúng quy định của pháp luật, không có dấu hiệu tội phạm trong việc hoàn thuế GTGT.

Đối với hồ sơ hoàn thuế lần thứ 7 và thứ 8, ngày 29/5/2017, Cục Thuế tỉnh Vĩnh Phúc có thông báo số 345/TB-CT về việc hồ sơ đề nghị hoàn thuế của công ty thuộc diện kiểm tra trước khi hoàn thuế… ngày 14/6/2017, Cục Thuế tỉnh Vĩnh Phúc ban hành công văn số 4077/CT-KT2 về việc tạm dừng hồ sơ đề nghị hoàn thuế GTGT, có nội dung: Theo công văn 11797/BTC-TCT ngày 22/8/2017 của Bộ Tài chính; Công văn số 29/TCT-TTr ngày 10/5/2015 của Tổng cục Thuế đề nghị Cục Thuế tỉnh Vĩnh Phúc tạm dừng hồ sơ đề nghị hoàn thuế của Công ty Thủ Đô khi chưa có kết luận điều tra của Bộ Công an…

Ngày 24/10/2017, Cơ quan Cảnh sát điều tra - Công an tỉnh Vĩnh Phúc có văn bản 2136(PC46) gửi Công ty Thủ Đô, có nội dung: Căn cứ tài liệu điều tra, xác minh của cơ quan Cảnh sát điều tra (PC46) – Công an tỉnh Vĩnh Phúc và các Cơ quan điều tra – Công an TP. Hà Nội, Hải Phòng, Thanh Hóa do C44 – Bộ Công an bàn giao và kết luận giám định tài chính của Giám định viên Tư pháp Sở Tài chính tỉnh Vĩnh Phúc có đủ cơ sở xác định “chưa phát hiện dấu hiệu tội phạm trong việc mua, bán, xuất khẩu hàng hóa và hoàn thuế GTGT của Công ty Thủ Đô…”…

Đáng nói, sau đó, ngày 21/3/2018, Tổng cục Cảnh sát – Bộ Công an cũng đã có văn bản số 649/C41-C44 trả lời công văn số 5886/TCT-TTr ngày 22/12/2017 của Tổng cục Thuế.

Đối với hồ sơ hoàn thuế lần thứ 9, HĐXX cho biết, ngày 06/5/2019, Cục Thuế tỉnh Vĩnh Phúc tiếp tục có công văn số 3155/CT-TTKT4 gửi Công ty Thủ Đô thông báo tạm dừng hoàn thuế chờ thông báo kết luận điều tra của Cơ quan Cảnh sát điều tra – Bộ Công an.

Viện dẫn lại các công văn của TAND tỉnh Vĩnh Phúc đã gửi các cơ quan liên quan để xác minh, và thừa nhận của đại diện Cục Thuế tỉnh Vĩnh Phúc về việc Tổng cục Thuế có văn bản số 2525 ngày 12/7/2021 về việc trả lời của cơ quan thuế nước Cộng hòa nhân dân Trung Hoa trong đó xác định các giao dịch mua bán, xuất khẩu dăm gỗ của Công ty Thủ Đô với các đối tác Trung Quốc là thực… HĐXX nhận định, tính từ ngày 22/5/2015, Công ty Thủ Đô đã gửi hồ sơ hoàn thuế; tại thời điểm khởi kiện 20/5/2019 cho đến thời điểm xét xử sơ thẩm 16/9/2021 và đến thời điểm xét xử phúc thẩm 10/11/2022, thời gian gần 7 năm; Cục Thuế tỉnh Vĩnh Phúc xác định tiếp tục chờ cơ quan chức năng là không đúng; vì Cục Thuế tỉnh Vĩnh Phúc có trách nhiệm xác minh tính hợp pháp của hồ sơ hoàn thuế của Công ty Thủ Đô.

Trở lại thông tin của vụ việc, Cục Thuế tỉnh Vĩnh Phúc nhiều lần khẳng định đã thi hành Bản án số 546/HC-PT. Vậy ở đây, ai đang suy diễn? Việc mất đến 7 năm để thực hiện xác minh hồ sơ hoàn thuế giờ thực hiện lại quy trình đã thực hiện, những thiệt hại của doanh nghiệp ai chịu trách nhiệm?

Xin được nhắc lại, trước những tồn tại, bất cập trong việc hoàn thuế cho doanh nghiệp, Thủ tướng Chính phủ - Phạm Minh Chính đã ký Công điện số 470/CĐ-TTg ngày 26/5/2023 yêu cầu các Bộ ngành, địa phương tiếp tục thực hiện quyết liệt, hiệu quả các nhiệm vụ, giải pháp tháo gỡ khó khăn cho sản xuất, kinh doanh của người dân, doanh nghiệp.

Thực hiện chỉ đạo của Thủ tướng, Bộ Tài chính đã chỉ đạo Tổng cục Thuế tập trung triển khai nhiều giải pháp, tập trung đẩy mạnh cải cách thủ tục hành chính, tháo gỡ khó khăn, vướng mắc cho doanh nghiệp, trong đó có việc thực hiện các giải pháp nhằm hoàn thuế cho doanh nghiệp.

Đáng nói, Tổng cục trưởng Tổng cục Thuế - Mai Xuân Thành trước đó cũng đã yêu cầu, với các hồ sơ đề nghị hoàn thuế VAT mà cơ quan thuế đã kết thúc kiểm tra, xác định đủ điều kiện hoàn thì phải thực hiện giải quyết hoàn thuế ngay.

Đồng thời, Tổng cục Thuế cũng nêu hướng giải quyết với tình trạng hồ sơ đề nghị hoàn thuế quá thời hạn giải quyết.

Theo đó, với các hồ sơ đề nghị hoàn thuế của doanh nghiệp xuất khẩu đang được kiểm tra, xác minh đã quá thời hạn giải quyết theo quy định, nếu kết quả kiểm tra, xác minh đến thời điểm hiện tại chưa phát hiện các hành vi gian lận về thuế thì cơ quan thuế căn cứ hồ sơ và các tài liệu kèm theo của doanh nghiệp cung cấp để xác định số thuế đủ điều kiện hoàn thuế và thực hiện giải quyết hoàn thuế theo quy định.

Vậy, việc yêu cầu doanh nghiệp tiếp tục phải thực hiện lại quy trình sau 7 năm xác minh đã có trả lời và phán quyết cụ thể của TAND các cấp là “tháo gỡ” hay “gây khó”?

Có thể bạn quan tâm

Vụ 7 năm chưa được hoàn thuế tại Vĩnh Phúc: Chuyển Bộ trưởng xem xét, giải quyết

04:10, 07/09/2023

Vụ doanh nghiệp 7 năm chưa được hoàn thuế tại Vĩnh Phúc: Đâu là… bản chất?

16:00, 08/08/2023

Vụ doanh nghiệp 7 năm chưa được hoàn thuế tại Vĩnh Phúc: Cục Thuế… lên tiếng

15:30, 28/07/2023

Vĩnh Phúc: Doanh nghiệp khốn khổ vì 7 năm vẫn chưa được hoàn thuế

04:00, 21/07/2023

Doanh nghiệp vẫn mòn mỏi chờ hoàn thuế

03:06, 18/07/2023