Các nhà đầu tư ngày càng quan tâm tới các quỹ, trong khi các chính sách khuyến khích thúc đẩy đa dạng loại hình quỹ đầu tư, hướng đến thu hút các tổ chức đầu tư lớn cũng đang được ban hành.

Với các yếu tố nói trên, triển vọng của thị trường quỹ đầu tư được kỳ vọng sẽ vô cùng sôi động trong thời gian tới.

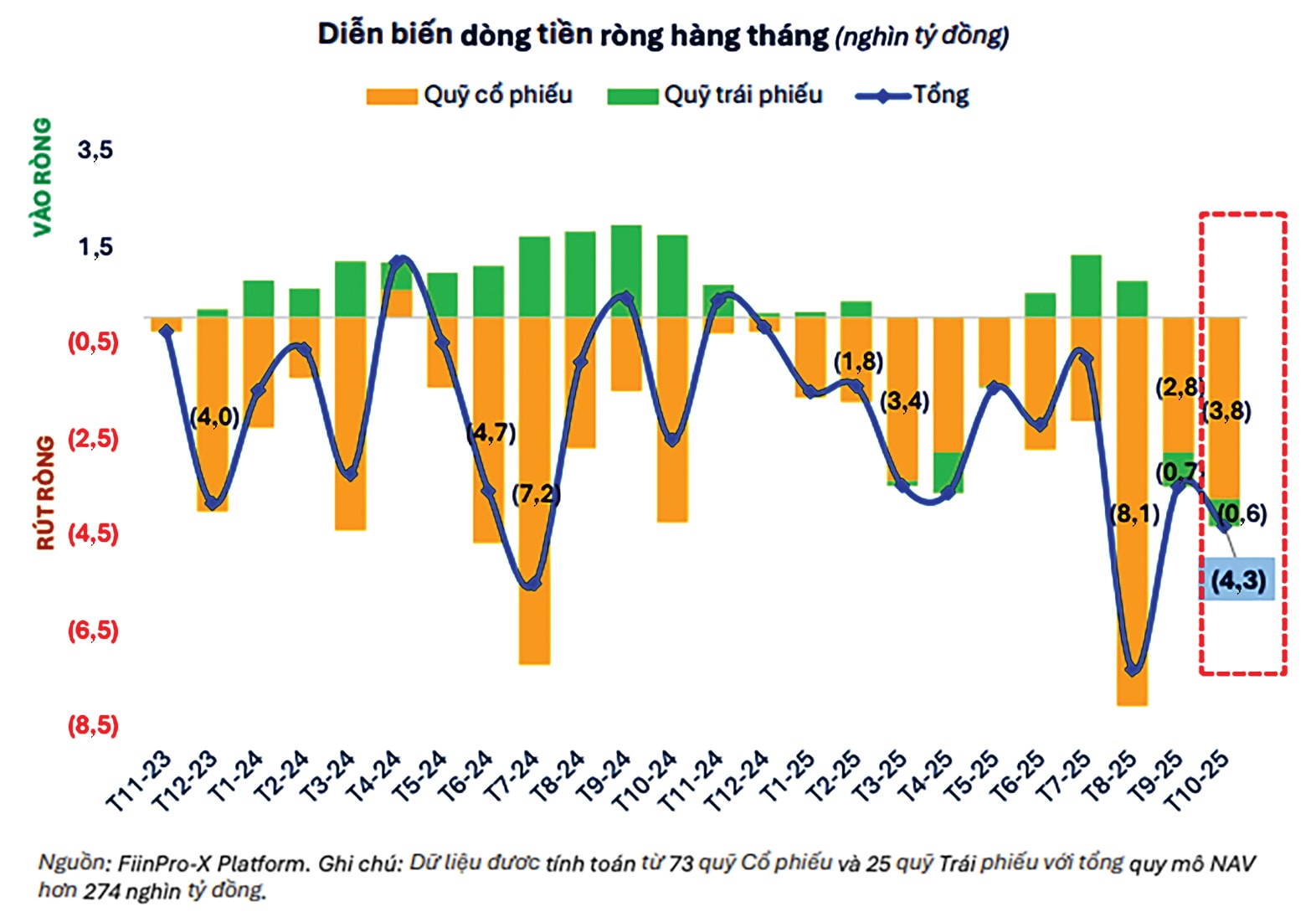

Mặc dù lợi nhuận suy giảm trong tháng 9 và 10/2025, nhưng hiệu suất lũy kế 10 tháng năm 2025 của các quỹ cổ phiếu vẫn cao hơn so với cùng kỳ năm ngoái, nhờ mức tăng mạnh trong giai đoạn tháng 6 - 8/2025. Tính chung 10 tháng năm 2025, nhóm quỹ đạt mức sinh lời bình quân 20,4%, cao hơn đáng kể so với 16,7% trong 10 tháng năm 2024, theo thống kê của FiinGroup.

Thống kê của Fmarket, nền tảng giao dịch với hơn 55 quỹ ghi nhận quỹ mở cũng đang có hiệu suất cao hơn so với VN-Index. Thậm chí, thống kê trong giai đoạn 2020–2025, phần lớn quỹ mở cổ phiếu Việt Nam vượt VN-Index trong hơn 50% thời gian, cho thấy tính nhất quán và chiến lược rõ ràng mới là yếu tố mang lại kết quả bền vững. Trong đó, các quỹ mở cổ phiếu hàng đầu trên Fmarket vẫn mang lại mức sinh lời lãi kép khoảng 20,4%/năm.

Bên cạnh nhóm quỹ mở, các quỹ đóng cũng ghi nhận hiệu suất tích cực, điển hình như các quỹ do VinaCapital, DragonCapital quản lý. Một số đơn vị quản lý quỹ khác cũng nêu hiệu suất sinh lời “đáng nể”. Bà Thiều Thị Nhật Lệ, Tổng Giám đốc UOB Asset Management (UOBAM) cho biết, quỹ đầu tư ESG của UOBAM hiện tăng trưởng 33% là một ví dụ.

Cũng theo bà Thiều Thị Nhật Lệ, trong mục tiêu chiến lược của UOBAM, quỹ luôn tin tưởng trong quá trình đầu tư, dù có những biến động, mục tiêu cuối cùng là tạo ra sự cân bằng giữa tài sản truyền thống và các tài sản mới nhằm hỗ trợ tăng trưởng bền vững hơn, chứ không phải chạy theo ngắn hạn. Song song với đó, hiện nay các quỹ mở cũng đang hướng đến xây dựng dữ liệu lớn để phục vụ quản lý và đầu tư. Nói cách khác, công nghệ là 1 phần không thể thiếu hỗ trợ cho các quỹ tiếp cận đến nhà đầu tư, khuếch trương nguồn vốn vào quỹ và ngược lại.

“Trong thời gian tới, UOBAM dự kiến lập quỹ trái phiếu, sẽ đầu tư vào doanh nghiệp hay trái phiếu Chính phủ tùy theo cấu trúc, nhưng nhìn chung quỹ sẽ đầu tư vào các tài sản có thu nhập cố định: trái phiếu doanh nghiệp, trái phiếu Chính phủ, trái phiếu nông nghiệp, tiền gửi, và các công cụ tiền tệ khác. Về nguồn vốn, quỹ sẽ huy động theo mô hình quỹ mở. Nhà quản lý quỹ khẳng định xu hướng phát triển của thị trường quỹ ngày càng lớn là tất yếu và đi theo định hướng chung về thị trường vốn của Chính phủ”, bà Thiều Thị Nhật Lệ chia sẻ.

Theo ông Huỳnh Hoàng Phương, chuyên gia tài chính đầu tư, có 3 yếu tố quan trọng giúp thị trường quỹ sẽ phát triển mạnh mẽ: (1) sự gia tăng thu nhập bình quân đầu người vượt mốc 15.000 USD/năm; (2) sự phát triển của nền tảng công nghệ số, đặc biệt là công nghệ tài chính (Fintech); và (3) sự thay đổi tư duy của nhà đầu tư, từ đầu tư trực tiếp vào cổ phiếu sang các sản phẩm đầu tư chuyên nghiệp như quỹ đầu tư.

Thông thường, khi thu nhập bình quân đầu người đạt khoảng 10.000–15.000 USD/năm, nhà đầu tư bắt đầu tham gia mạnh vào đầu tư trực tiếp mà chúng ta đã thấy làn sóng nhà đầu tư cá nhân trong 5 năm vừa qua. Khi thu nhập vượt 15.000 USD đến 25.000USD/năm, hành vi đầu tư dần dịch chuyển sang các sản phẩm tài chính chuyên nghiệp thông qua tổ chức trung gian.

Về dài hạn, nhu cầu tiếp cận các sản phẩm đầu tư truyền thống nhưng mang tính chuyên nghiệp sẽ tăng, song đi kèm là yêu cầu cao hơn về hiệu quả và tính minh bạch. Trong bối cảnh xu hướng lãi suất thấp có khả năng duy trì dài hạn, đây là cơ hội mở rộng đáng kể cho thị trường quỹ và cho dòng vốn vào chứng chỉ quỹ.

Bộ Tài chính đã ban hành Quyết định số 3168/QĐ-BTC phê duyệt Đề án tái cấu trúc nhà đầu tư và phát triển ngành quỹ đầu tư chứng khoán đến năm 2030, mục tiêu đặt ra là Việt Nam có 2,5 triệu người nắm giữ chứng chỉ quỹ đi kèm với sự phát triển mạnh của ngành quỹ đầu tư với mục tiêu 500 quỹ đầu tư chứng khoán với tổng giá trị ròng đạt 5% GDP. Dựa trên yếu tố thu nhập ở trên, chính sách mở ra cơ hội và là xu hướng phát triển trọng tâm của thị trường quỹ trong thời gian tới.

Về trung và dài hạn, đặc biệt giai đoạn 5 năm tới, thị trường quỹ sẽ còn nhiều dư địa tăng trưởng. Khi doanh nghiệp IPO ngày càng nhiều, nhu cầu đa dạng hoá kênh huy động vốn sẽ cao hơn. Việc hướng đến chuẩn MSCI sẽ thúc đẩy minh bạch, qua đó giảm rủi ro hệ thống. Tăng trưởng thị trường được kỳ vọng duy trì ở mức hai chữ số, và nếu so với các kênh đầu tư khác, thị trường chứng khoán vẫn cho thấy mức độ hấp dẫn tương đối tốt. Với các yếu tố này, có thể xem giai đoạn hiện tại mới chỉ là điểm khởi đầu của thị trường quỹ, và sự bùng nổ có thể diễn ra rất nhanh trong vòng 5 năm tới.