Ngân hàng TMCP Á Châu (HoSE: ACB) đang có định hướng đầu tư phát triển theo chiều sâu khách hàng (KH) doanh nghiệp lớn.

VDSC cho biết trong chiến lược phát triển giai đoạn 2025-2030, ACB xác định đầu tư phát triển theo chiều sâu mảng KH doanh nghiệp lớn, gồm doanh nghiệp đầu ngành và FDI, nhằm mở rộng thị phần.

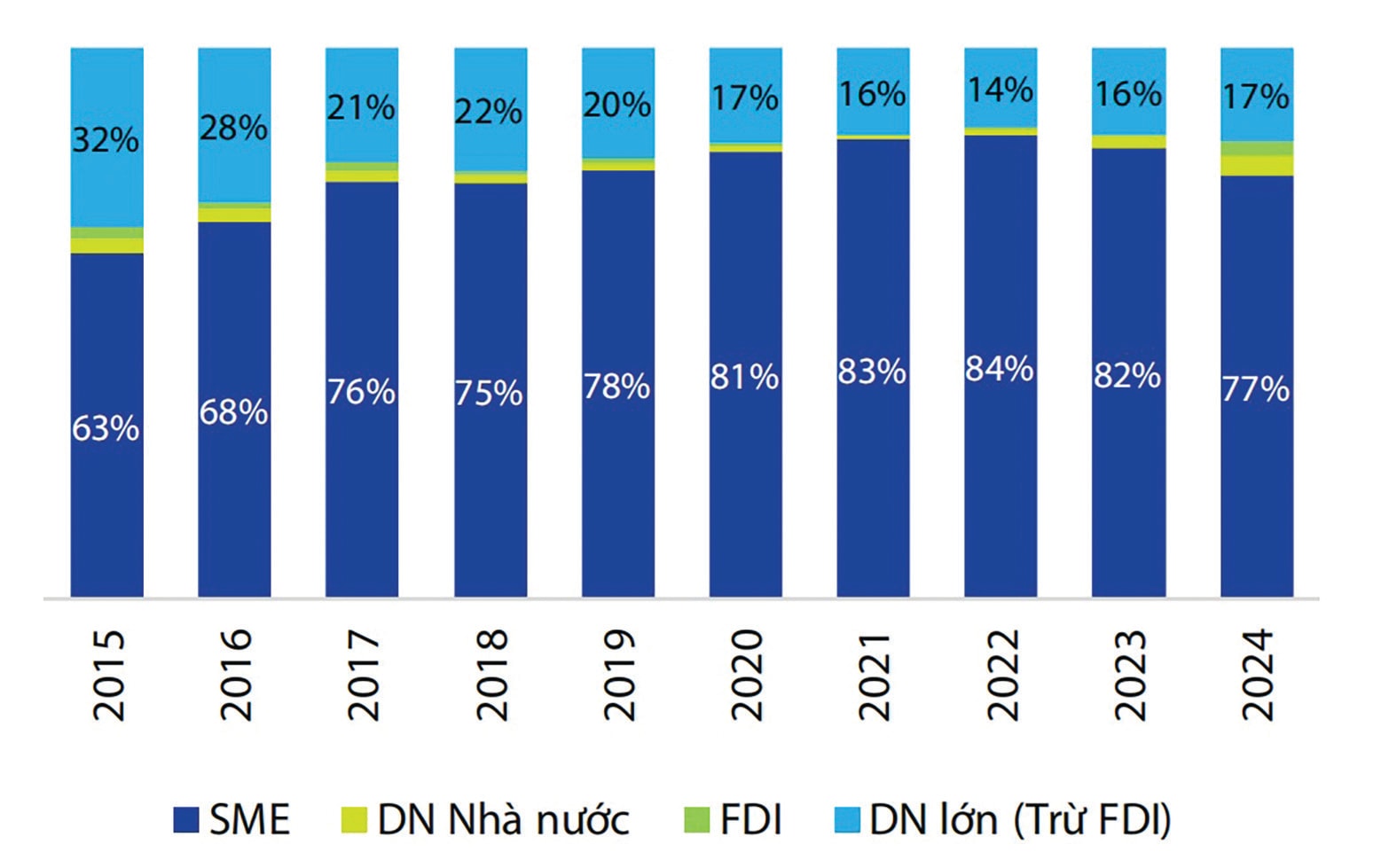

Đầu tư phát triển theo định hướng ngân hàng bán lẻ từ sớm, trong giai đoạn 2014-2024, ACB đã xây dựng và phát triển thị phần ổn định khoảng 3,7% tại cuối 2024, với têp KH cá nhân có thu nhập trung bình cao và các doanh nghiệp SME. ACB liên tục vượt trung bình ngành về tốc độ tăng trưởng tín dụng trong giai đoạn này với CAGR trên 17%. Trong đó, đóng góp từ KH cá nhân chiếm hơn 60% với CAGR đạt trên 25%, theo dữ liệu VDSC.

Tuy nhiên, trước ảnh hưởng của kinh tế và thu nhập của cá nhân, hộ gia đình tăng trưởng chậm, ACB bắt đầu lấn sân sang KH doanh nghiệp lớn để cải thiện tăng trưởng tín dụng chung. Năm 2024, cho vay KH doanh nghiệp lớn (MMLC) của ACB đạt hơn 53 nghìn tỷ đồng, tăng 82% so với năm 2023, giúp tăng trưởng tín dụng chung đạt hơn 18,4%, tốc độ tăng trưởng cao nhất trong 7 năm trở lại đây.

Thực tế, gắn định hướng cho vay và cung cấp sản phẩm dành cho doanh nghiệp xuất khẩu, FDI, sản xuất…, là thông điệp được các lãnh đạo ACB thường chia sẻ từ năm 2024 trở lại đây. Tổng giám đốc ACB Từ Tiến Phát mới đây cho biết đối với SME, ACB xác lập vai trò mới – không chỉ cấp vốn mà còn chủ động tham gia kiến tạo thể chế với kỳ vọng thúc đẩy khu vực tư nhân theo Nghị quyết 68/NQ-TW.

Hiện nay, ngân hàng đã triển khai gói tín dụng 40.000 tỷ đồng với lãi suất thấp hơn thị trường từ 2%/năm cho KH SME, các sản phẩm tài trợ linh hoạt như cho vay dựa trên dòng tiền, cấp thấu chi, cho vay dài hạn không cần tài sản đảm bảo; đồng thời hỗ trợ doanh nghiệp áp dụng giải pháp số trong quản lý bán hàng, xuất hóa đơn và thanh toán; kết nối doanh nghiệp với gần 8 triệu KH cá nhân và 300.000 KH doanh nghiệp trong hệ sinh thái của ngân hàng để mở rộng thị trường tiêu thụ.

Bóc tách từ số liệu tài chính của ACB, với doanh nghiệp lớn, quy mô cho vay nhóm KH này hiện còn thấp, chỉ chiếm khoảng 20% tỷ trọng trong dư nợ cho vay doanh nghiệp và 8% tổng cho vay KH của ACB. Trước mắt, ACB tập trung một số ngành trọng điểm mang tính thúc đẩy, như các ngành liên quan tới thương mại quốc tế, khu công nghiệp và các doanh nghiệp FDI,... Trên thực tế, đà tăng trưởng đã bắt đầu được khởi động trong năm 2023-2024 khi dư nợ của các KH doanh nghiệp lớn và FDI, như một phần của giải pháp thúc đẩy tăng trưởng tín dụng khi bán lẻ gặp khó khăn.

Phát triển cân bằng hơn giữa bán lẻ, bán buôn và tiếp cận để tích lũy, làm dày tệp KH mới của ACB, là lựa chọn hợp thời dịch chuyển chuỗi cung ứng toàn cầu, cũng như cho thấy tính đón đầu tương lai khi Việt Nam được đánh giá là điểm đến của các tập đoàn FDI với lĩnh vực đầu tư ngày càng đa dạng, chất lượng, hàm lượng công nghệ cao.

Tuy nhiên, các nhà băng phát triển bán buôn, cho vay chế biến chế tạo, xuất khẩu và FDI… cũng có những rủi ro từ khách quan. Các ngân hàng đã lập tức thống kê tỷ lệ nhóm KH vay này trong tổng dư nợ ngay khi Mỹ công bố thuế quan cao hồi tháng 4 là ví dụ. Với ACB, tệp KH đến nay vẫn được đánh giá chất lượng với khẩu vị rủi ro thấp, cho vay tập trung ngắn hạn. Song để khai thác được KH doanh nghiệp lớn, nhiều doanh nghiệp FDI có quan hệ chặt với ngân hàng quốc tế hoặc nhận hỗ trợ tài chính từ công ty mẹ, thì ACB vẫn cần đề xuất giá trị khác biệt để cạnh tranh.

Với chiến lược mở rộng trụ cột tăng trưởng đối với nhóm KH doanh nghiệp lớn, VDSC dự báo quy mô tín dụng của ACB đạt CAGR giai đoạn 2025-2030 khoảng 18,5%, trong đó CAGR của cho vay KH cá nhân và của KH doanh nghiệp dự phóng đạt lần lượt 17% và 21%. Biên lãi ròng (NIM) mở rộng từ mức đáy của năm 2025 (3,10%) lên 3,45% vào cuối kỳ dự phóng. Theo đó, dự báo lợi nhuận của ACB tăng trưởng 10% trong năm 2025 và tăng trưởng kép với tốc độ 19% trong giai đoạn 2026-2029. Định giá ACB theo VDSC, hấp dẫn so với triển vọng chất lượng tài sản và hiệu quả sử dụng vốn.

8% là tỷ trọng cho vay khách hàng lớn trên tổng cho vay khách hàng của ACB.