Phân khúc bất động sản nghỉ dưỡng dự kiến sẽ tiếp tục gặp nhiều thách thức trong những tháng cuối năm bởi tâm lý nhà đầu tư vẫn chưa được cải thiện trong khi giá bán sản phẩm phân khúc này lớn.

>>> “Mắc kẹt” với bất động sản nghỉ dưỡng

Bất động sản nghỉ dưỡng cao tầng có nguồn cung và lượng hấp thụ tăng gần 1.5 lần so với quý trước. ẢNH: LV

Bộ phận Nghiên cứu thị trường - BHS Group (BHS R&D) vừa công bố Báo cáo thị trường Bất động sản Việt Nam Q3.2023. Theo đó, trong Q3.2023, khoảng 2.130 căn hộ nghỉ dưỡng được đưa ra thị trường, tăng hơn 60% so với Q2.2023 và giảm gần 34% so với cùng kỳ năm trước.

BHS R&D cho biết, lượng giao dịch trong Q3.2023 khoảng hơn 460 căn, tỷ lệ hấp thụ 31.7%. Trong Q3.2023, nguồn cung nghỉ dưỡng cao tầng có thời hạn chiếm hơn 80% tổng số nguồn cung ra thị trường.

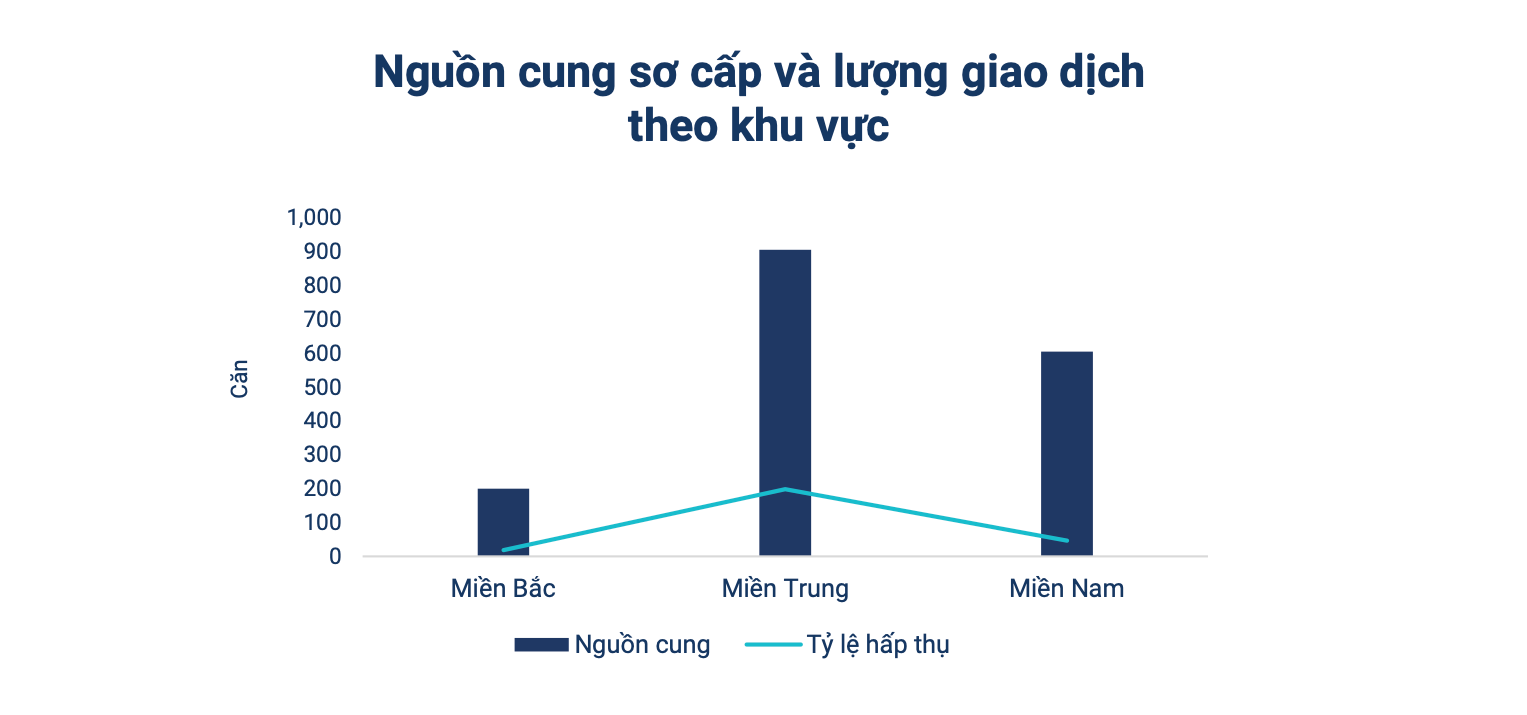

Nguồn cung sơ cấp và lượng giao dịch căn hộ nghỉ dưỡng có thời hạn sở hữu biến động theo khu vực

Trong Q3.2023 lượng giao dịch bất động sản nghỉ dưỡng tập trung ở khu vực miền Trung và miền Nam. Tỷ lệ hấp thụ căn hộ nghỉ dưỡng có thời hạn sở hữu thấp với 15.3%.

Nguồn cung sơ cấp nghỉ dưỡng có thời hạn trong Q3.2023 phần lớn tập trung tại khu vực miền Trung với khoảng hơn 900 căn, nguồn cung phần lớn đến từ 02 dự án là Merry Home và Charm Resort Hồ Tràm.

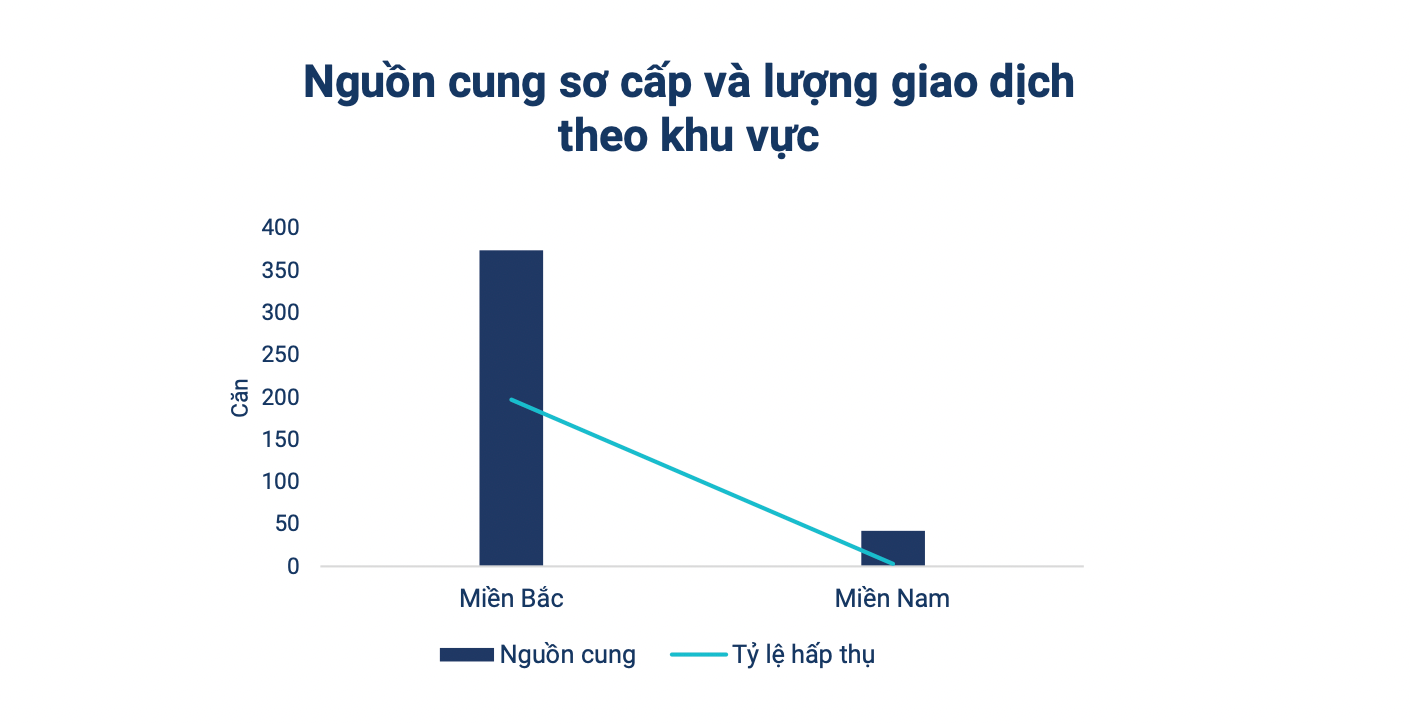

Nguồn cung căn hộ nghỉ dưỡng lâu dài Q3.2023 chiếm xấp xỉ 20% so với tổng nguồn cung căn hộ nghỉ dưỡng (tăng 68% so với Q2.2023), chủ yếu đến từ dự án Icon40 (Quảng Ninh).

Thị trường Q3.2023 ghi nhận các dự án nghỉ dưỡng lâu dài tập trung ở miền Bắc và miền Nam, với tỷ lệ hấp thụ khoảng 48% (cao hơn so với Q2.2023 là 38%).

>>Tái cân bằng cung cầu thị trường bất động sản

Tại miền Bắc giá căn hộ nghỉ dưỡng cao tầng dao động trong khoảng 37 – 65 triệu đồng/m2 đều ghi nhận tại Quảng Ninh. Mức giá tăng từ 1.5 – 6% so với Q2.2023.

Tại miền Trung giá điển hình căn hộ nghỉ dưỡng cao tầng dao động trong khoảng 48 - 60 triệu đồng/m2, tuy nhiên tại Khánh Hòa ghi nhận mức giá cao nhất lên đến 180 triệu đồng/m2 (Dự án Melia Nha Trang). Mức giá không tăng so với Q2.2023.

Nguồn cung sơ cấp và lượng giao dịch căn hộ nghỉ dưỡng sở hữu lâu dài

Tại miền Nam giá căn hộ nghỉ dưỡng cao tầng trung bình tại Kiên Giang và Vũng Tàu lần lượt là 99 triệu đồng/m2 và 95 triệu đồng/m2. Mức giá tăng khoảng 1.2 – 2.3% so với quý trước.

Dự kiến sang Q4.2023 nguồn cung và sức cầu tăng, các dự án mới đang trong tình trạng booking, chờ thời điểm tốt để mở bán.

Thị trường nghỉ dưỡng thấp tầng tiếp tục trầm lắng trong Q3.2023. Cả nguồn cung và lượng giao dịch ghi nhận được đều ở mức rất thấp. Trong Q3.2023, thị trường ghi nhận 01 dự án mở bán mới là Sapa Heritage, còn lại đa phần nguồn cung đến từ hàng tồn kho cũ.

Có thể bạn quan tâm

Bất động sản nghỉ dưỡng chưa hết khó khăn

18:40, 05/10/2023

Bất động sản nghỉ dưỡng vẫn "hẩm hiu"

03:30, 29/09/2023

“Mắc kẹt” với bất động sản nghỉ dưỡng

12:32, 09/09/2023

Thách thức bủa vây doanh nghiệp bất động sản nghỉ dưỡng

03:00, 08/09/2023

.jpg "Toàn cảnh đại công trường siêu đô thị 96ha tại Vũng Tàu, vận hành công viên sau chưa đầy một năm thi công")