Thị trường chứng khoán Việt Nam phiên 27/2 bất ngờ gặp sự cố gián đoạn tạm thời. Tuy nhiên sau 16h00, nhiều công ty phát thông báo thanh toán T+2 hoàn tất.

Theo thông báo của nhiều công ty chứng khoán dẫn theo thông tin từ Tổng Công ty lưu ký và bù trừ chứng khoán Việt Nam (VSDC), quy trình thanh toán chứng khoán ngày 27/02/2026 hiện chưa hoàn tất, cụ thể đối với các giao dịch sau:

Trái phiếu Chính phủ & Trái phiếu Doanh nghiệp niêm yết: Giao dịch mua ngày 26/02/2026.

Cổ phiếu, Chứng chỉ quỹ & Chứng quyền có bảo đảm: Giao dịch mua ngày 25/02/2026.

Do đó, những lệnh mua Trái phiếu Chính phủ & Trái phiếu Doanh nghiệp niêm yết, Cổ phiếu, Chứng chỉ quỹ & Chứng quyền có bảo đảm theo thời gian trên, dự kiến về trong phiên chiều 27/02/2026 sẽ tạm thời chưa thể thực hiện cho đến khi có thông báo mới.

Theo nội dung thông tin, số dư chứng khoán phát sinh từ các giao dịch mua có thể chưa được cập nhật kịp thời trong danh mục tài khoản để khách hàng thực hiện giao dịch ngay trong chiều 27/2. Các công ty chứng khoán cho biết đây là sự cố chung và hiện vẫn đang ích cực phối hợp với các bên liên quan nhằm ưu tiên cập nhật dữ liệu và hạch toán số dư, phân bổ tiền/ chứng khoán cho khách hàng trong thời gian sớm nhất khi điều kiện kỹ thuật cho phép.

Trong chiều 27/2, mặc dù một số nhà đầu tư không thể giao dịch lượng cổ phiếu T+2 vừa về tài khoản, song ghi nhận đầu giờ sau thông báo, áp lực bán gia tăng. Toàn thị trường có 419 mã giảm, 209 mã tăng.

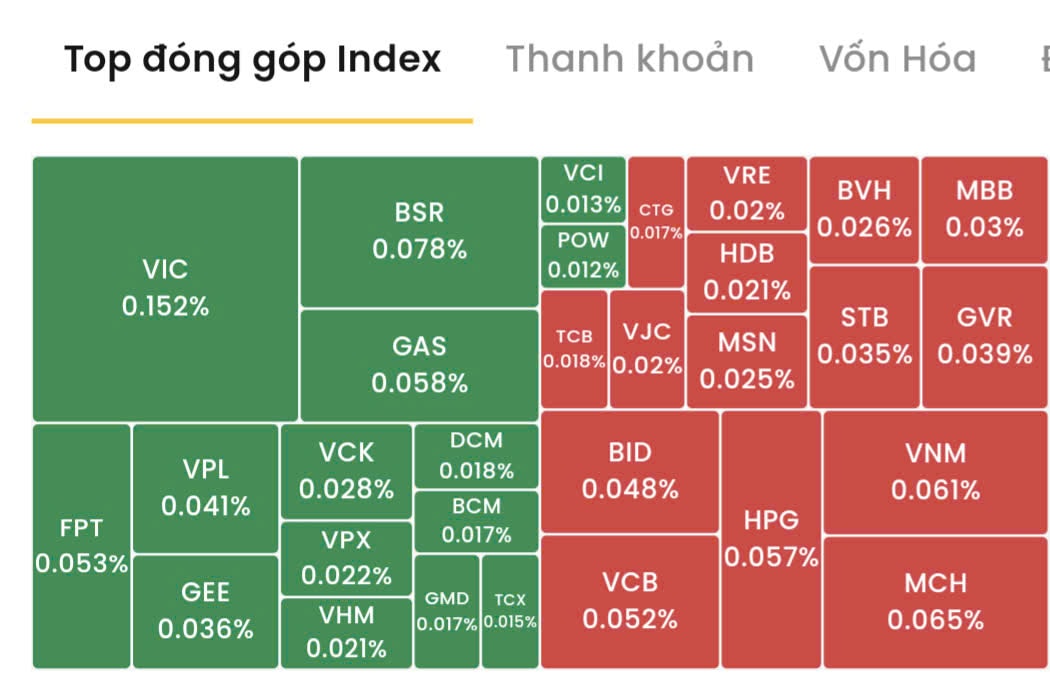

Kết phiên, VN-Index vẫn nhích tăng 0,69 điểm tương đương +0,04%, theo đó chốt tại 1.880,33 điểm. VN30 mất 8,07 điểm về 2.061,75 điểm. Sắc đỏ cũng kéo giảm VN100 trong khi HNX 30 và HNX đều nhích nhẹ. Thanh khoản thị trường xấp xỉ 30.000 tỷ đồng.

Đóng góp cho việc giữ sắc xanh thị trường vượt sự cố có nhóm dầu khí - năng lượng, phân bón… duy trì đà tăng tích cực, nổi bật PVT +6,89%, PC1 +6,92%, BFC +6,98% góp phần thu hẹp mức giảm của chỉ số. Nhiều cổ phiếu chứng khoán cũng bật tăng nhờ dòng tiền nhập cuộc, như VCI (+4%), VCK (+2,3%), MBS (+1,5%)…

Theo đó, đây là chuỗi phiên nhóm dầu khí - năng lượng tiếp tục khẳng định triển vọng sinh lời tích cực cho nhà đầu tư. Lý giải đà tăng của nhóm này vượt thị trường, báo cáo ngành dầu khí 6 tháng đầu năm 2026 của Chứng khoán Vietcombank (VCBS) cho biết cùng với nhu cầu toàn cầu phục hồi, ngành dầu khí – năng lượng được đánh giá đang bước vào một chu kỳ đầu tư mới, đặc biệt ở mảng thượng nguồn và hạ tầng khí.

Theo VCBS, thị trường năng lượng toàn cầu đang bước vào giai đoạn nguồn cung tăng trở lại trong khi nhu cầu phục hồi thận trọng và LNG nổi lên như động lực tăng trưởng dài hạn. Sau giai đoạn siết sản lượng kéo dài, Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và các đối tác (gọi chung là OPEC+) đã bắt đầu nới lỏng cắt giảm. Đồng thời, nguồn cung ngoài OPEC+, đặc biệt từ Mỹ, Brazil và Guyana, tiếp tục gia tăng mạnh mẽ. Theo dự báo, nguồn cung toàn cầu có thể tăng hơn 3 triệu thùng/ngày trong năm 2025 và tiếp tục tăng thêm khoảng 2,5 triệu thùng/ngày trong năm 2026.

Ở phía cầu, nhu cầu phục hồi nhưng không đột biến. Trong khi đó, giá dầu Brent được dự báo duy trì trong vùng 55–65 USD/thùng. Đáng chú ý, chi phí khai thác gia tăng khiến dư địa giảm sâu của giá dầu không còn nhiều, qua đó tạo nền tảng ổn định cho các quyết định đầu tư trung và dài hạn.

Một điểm nhấn quan trọng của thị trường năng lượng toàn cầu là sự bùng nổ nguồn cung LNG. Mỹ và Qatar đang mở rộng mạnh công suất, khiến nguồn cung LNG toàn cầu có thể tăng 7–10% ngay trong năm 2026 và dự kiến tăng tới 50% công suất vào năm 2030.

Trong ngắn hạn, thị trường có thể xuất hiện tình trạng dư cung tương đối, đặc biệt nếu tồn kho khí tại châu Âu duy trì ở mức cao. Tuy nhiên, về dài hạn, LNG vẫn được xem là nguồn năng lượng chuyển tiếp quan trọng trong quá trình khử carbon, nhất là tại châu Á.

Châu Âu tiếp tục duy trì nhập khẩu LNG ở mức cao nhằm giảm phụ thuộc vào khí Nga. Trong khi đó, các nền kinh tế châu Á, đặc biệt là Trung Quốc và Ấn Độ, vẫn là động lực tăng trưởng tiêu thụ LNG lớn nhất.

Trong bối cảnh vĩ mô của ngành dầu toàn cầu như vậy, thị trường mở ra cơ hội với doanh nghiệp Đông Nam Á và Việt Nam. Đặc biệt hoạt động thượng nguồn tại khu vực Đông Nam Á ghi nhận tín hiệu tích cực rõ rệt. Giá thuê giàn tự nâng tăng lên gần 120.000 USD/ngày, trong khi tỷ lệ sử dụng giàn đạt 85–95%. Riêng khu vực Đông Nam Á duy trì hiệu suất trên 89%, cao hơn mức trung bình toàn cầu. Diễn biến này cho thấy các công ty dầu khí quốc gia và quốc tế đang đẩy mạnh thăm dò – khai thác, mở ra triển vọng tích cực cho các doanh nghiệp dịch vụ kỹ thuật dầu khí.

Giai đoạn 2026–2028 được đánh giá là chu kỳ tăng trưởng mới của ngành dầu khí – năng lượng Việt Nam, với các động lực chính gồm: Hành lang pháp lý ngày càng hoàn thiện; các dự án trọng điểm như Lô B Ô Môn bước vào giai đoạn triển khai EPC cao điểm; LNG trở thành xu hướng tất yếu theo Quy hoạch điện VIII; và xu thế chuyển dịch năng lượng thúc đẩy đầu tư hạ tầng khí.

VCBS theo đó chỉ ra nhóm doanh nghiệp dầu khí – năng lượng đang có triển vọng tích cực trong chu kỳ mới, bao gồm PVS, PVD, PVB, GAS, PLX, BSR, CNG và OIL. Nhóm cổ phiếu này được kỳ vọng ghi nhận mức tăng giá 6–20% trong 12–24 tháng tới, tương ứng với triển vọng kết quả kinh doanh và bối cảnh thị trường thuận lợi hơn. Trong đó, nhóm dịch vụ kỹ thuật và hạ tầng khí được đánh giá có dư địa tăng trưởng rõ ràng nhất khi các dự án lớn đồng loạt triển khai.

Dầu khí tích cực có liên quan đến ngành phân bón. Dầu khí (đặc biệt là khí tự nhiên) là nguyên liệu đầu vào chính chiếm tỷ trọng lớn trong chi phí sản xuất phân đạm (urê), khiến ngành phân bón chịu ảnh hưởng trực tiếp bởi biến động giá dầu. Trong giai đoạn 2025-2026, nhóm này được dự báo hưởng lợi khi giá urê tăng, dù đối mặt với rủi ro dư cung toàn cầu và biến động nguyên liệu.

Đáng chú ý, cả dầu khí - năng lượng và phân bón hiện đang có nhiều doanh nghiệp được hưởng lợi kép từ vai trò của doanh nghiệp Nhà nước, theo Nghị quyết 79-NQ-TW của Bộ Chính trị về phát triển kinh tế Nhà nước.

Chứng khoán Yuanta Việt Nam cho rằng với nhóm năng lượng dầu khí, Nghị quyết 79 xác định Năng lượng là ngành then chốt, thiết yếu, chiến lược mà Nhà nước phải giữ vai trò chủ đạo. Điều này đảm bảo sự hỗ trợ tuyệt đối về chính sách và vốn cho Tập đoàn Dầu khí Việt Nam (PVN) và các đơn vị thành viên.

Việc Nghị quyết nhấn mạnh hoàn thành các dự án hạ tầng trọng điểm quốc gia là tín hiệu bảo chứng cho tiến độ của chuỗi dự án khí điện Lô B - Ô Môn trị giá 12 tỷ USD. Theo đó các đơn vị hưởng lợi cụ thể sẽ là:

PVS: Là đơn vị hưởng lợi đầu tiên và lớn nhất từ các gói thầu EPC (Thiết kế - Mua sắm - Xây dựng). Với vị thế doanh nghiệp nhà nước nắm cổ phần chi phối, PVS sẽ được giao các gói thầu chiến lược mà không lo ngại về rủi ro pháp lý nhờ sự bảo trợ của Nghị quyết 79.

PVD: Hưởng lợi từ nhu cầu khoan thăm dò gia tăng để đảm bảo an ninh năng lượng. GAS - Vai trò Điều tiết Thị trường. GAS đóng vai trò độc quyền trong phân phối khí khô và tiên phong nhập khẩu LNG. Nghị quyết 79 đặt mục tiêu doanh nghiệp nhà nước phải có khả năng điều tiết thị trường.

Nghị quyết ủng hộ cơ chế thị trường, cho phép GAS chuyển chi phí giá khí nhập khẩu (LNG) vào giá bán điện. Điều này bảo vệ biên lợi nhuận của GAS và cổ phiếu mang tính phòng thủ hấp dẫn trong bối cảnh lạm phát.

Khác với PVS hay GAS, PVI nằm trong danh mục phải thoái vốn của PVN. Do hoạt động trong lĩnh vực bảo hiểm (thương mại), PVI không thuộc diện Nhà nước cần nắm giữ >50%. Việc PVN thoái vốn sẽ giúp PVI trở thành công ty 100% vốn tư nhân, loại bỏ hoàn toàn các rào cản hành chính của doanh nghiệp nhà nước, giúp PVI được định giá lại và cơ hội câu chuyện giá cổ phiếu.

Ngoài ra, nhóm cao su với đóng góp sắc xanh cho VN-Index trong phiên hôm nay, cũng được chỉ ra là nằm trong nhóm hưởng lợi.