Điểm sáng chỉ số USD và chỉ số đo lường tâm lý sợ hãi của TTCK VIX đang ở mức tăng trưởng kém, phản ánh nhà đầu tư không hoàn toàn quá lo ngại về căng thẳng địa chính trị.

Các chỉ số chứng khoán châu Á tiếp tục duy trì dẫn đầu tăng trưởng trong tuần giao dịch qua. Trong khi đó, chỉ số chứng khoán nhóm thị trường mới nổi vẫn đạt mức xếp hạng tăng trưởng 88 điểm cho thấy thị trường này vẫn vượt trội hơn so với phần lớn các kênh đầu tư khác và dòng tiền vẫn tiếp tục vào nhóm thị trường này.

.jpg)

Chỉ số chứng khoán VN-Index tiếp tục cải thiện mức tăng trưởng từ 80 điểm lên 84 điểm sau khi chỉ số này đã xác lập mức đỉnh kỷ lục mới trong tuần qua, điều này cho thấy đà tăng trưởng bền vững ở thị trường này.

Điểm cần lưu ý là giá dầu vẫn duy trì đà tăng trưởng cao 95 điểm cho thấy rủi ro vẫn cao mặc dù giá dầu đã điều chỉnh hơn 8% trong tuần qua, đặc biệt xu hướng ngắn hạn và trung hạn của giá dầu vẫn duy trì ở mức TĂNG khi căng thẳng giữa Mỹ và Iran vẫn chưa hoàn toàn hạ nhiệt đáng kể.

Điểm sáng là chỉ số USD và chỉ số đo lường tâm lý sợ hãi của TTCK VIX đang ở mức tăng trưởng kém, điều này đang phản ánh nhà đầu tư không hoàn toàn quá lo ngại về căng thẳng địa chính trị. Tuy nhiên, dòng tiền có sự phân hóa rõ nét, đà tăng trưởng ở chỉ số Dow Jones chỉ ở mức 60 điểm, trong khi đó chỉ số Nasdaq là 84 điểm cho thấy nhóm công nghệ tăng trưởng vượt trội hơn.

Theo dữ liệu ABS ghi nhận, dòng vốn tiếp tục hút ròng ở các quỹ cổ phiếu nhưng thấp nhất kể từ tháng 03/2026. Cụ thể, các quỹ cổ phiếu toàn cầu đã thu hút dòng vốn chảy vào trong tuần thứ bảy liên tiếp tính đến ngày 06/05/2026, được hỗ trợ bởi kết quả kinh doanh quý đầu tiên khả quan và kỳ vọng về một thỏa thuận hòa bình giữa Mỹ và Iran.

Các nhà đầu tư đã mua ròng 4,35 tỷ đô la quỹ cổ phiếu toàn cầu trong tuần, mặc dù đây là dòng vốn chảy vào hàng tuần thấp nhất kể từ ngày 18/03/2026.

Dữ liệu của LSEG, bao gồm 1.060 công ty thành viên của chỉ số MSCI World, cho thấy lợi nhuận hợp nhất trong quý đầu tiên tăng 22% so với cùng kỳ năm ngoái, vượt xa dự báo trung bình của các nhà phân tích khoảng 6,3%.

Các quỹ đầu tư cổ phiếu châu Á dẫn đầu dòng vốn vào khu vực với mức ròng 3,35 tỷ USD, trong khi các quỹ châu Âu thu hút ròng 1,56 tỷ USD. Ngược lại, các quỹ của Mỹ lại chứng kiến dòng vốn chảy ra ròng 2,26 tỷ USD.

Trong số các quỹ ngành, nhà đầu tư đã mua ròng 2,83 tỷ đô la quỹ công nghệ nhưng lại bán ròng 2,05 tỷ đô la quỹ chăm sóc sức khỏe.

Các quỹ trái phiếu toàn cầu ghi nhận dòng vốn ròng chảy vào đạt 17,04 tỷ đô la, mức tăng hàng tuần lớn nhất kể từ ngày 18/02/2026.

Các quỹ trái phiếu trung hạn bằng đô la Mỹ nổi bật hơn cả, thu hút dòng vốn ròng 4,58 tỷ đô la, mức dòng vốn lớn nhất kể từ ngày 02/02. Các quỹ trái phiếu bằng euro và quỹ trái phiếu ngắn hạn thu hút lần lượt 1,6 tỷ đô la và 1,5 tỷ đô la.

Nhu cầu đối với các quỹ thị trường tiền tệ mạnh nhất kể từ ngày 7 tháng 1, với các nhà đầu tư đổ vào ròng 148,18 tỷ đô la.

Tuy nhiên, các nhà đầu tư đã bán ròng 1,08 tỷ đô la vàng và các quỹ kim loại quý khác trong tuần thứ hai liên tiếp dòng vốn chảy ra.

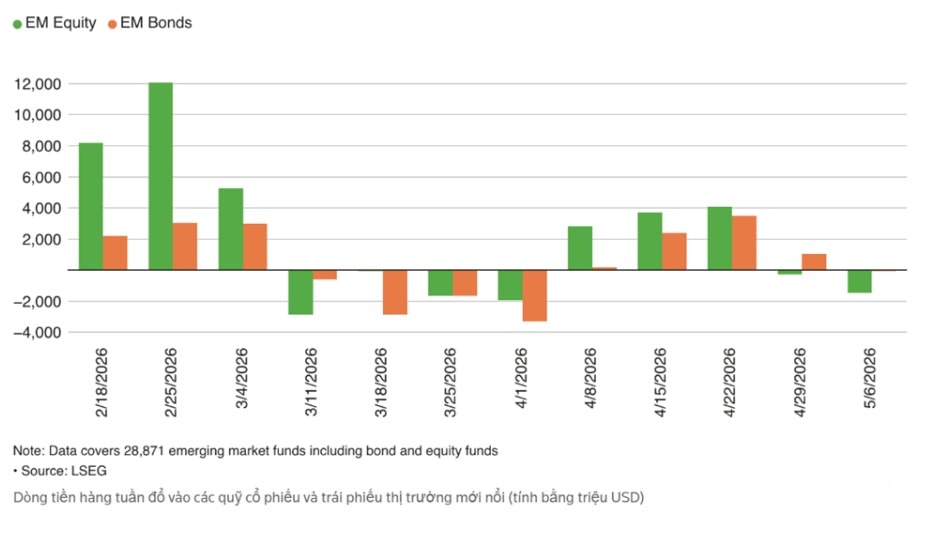

Tại các thị trường mới nổi, nhà đầu tư đã rút ròng 63 triệu đô la từ các quỹ trái phiếu, chấm dứt chuỗi bốn tuần dòng vốn chảy vào. Các quỹ cổ phiếu cũng ghi nhận doanh thu ròng 1,46 tỷ đô la, theo dữ liệu từ 28.871 quỹ.

Chỉ số S&P500 và thị trường chứng khoán Việt Nam

Trong khi phiên bản S&P500 tính theo vốn hóa thị trường tăng khoảng 8% từ đầu năm đến nay và đạt mức cao kỷ lục mới, phiên bản tính trọng số bằng nhau lại tụt hậu (mặc dù vẫn tăng khoảng 6% từ đầu năm đến nay) và dường như đã chững lại ở mức kháng cự. Điều này cũng được phản ánh trong độ rộng thị trường, với khoảng 43% cổ phiếu đang có giá thấp hơn đường trung bình động 200 ngày.

Đà tăng chỉ số S&P500 đang phụ thuộc vào phần lớn nhóm vốn hóa lớn, VN-Index cũng tương tự, ông Nguyễn Thế Minh - Giám đốc Khối Ngân hàng đầu tư - Phó Giám đốc Khối kinh doanh, Chứng khoán ABS nhận định.

Ông cho biết diễn biến giá gần đây cũng đánh dấu sự kết thúc của chu kỳ ngắn giữa trọng lượng tương đương và trọng lượng vốn hóa thị trường, với các công ty công nghệ/AI lớn có trọng lượng cao dẫn đầu xu hướng. Điều này một lần nữa cho thấy đường giá tương đối giữa tỷ trọng tương đương và tỷ trọng vốn hóa thị trường đang ngày càng lệch khỏi xu hướng chung, và gợi nhớ lại giai đoạn cuối những năm 1990.

Một phát hiện khá thú vị là hình dạng giá của NASDAQ hiện tại đang đi theo pattern tương tự cuối thập niên 1990s. Nếu lịch sử lặp lại, thị trường có thể còn một đợt "blow-off top" kéo dài 3–6 tháng — tức là tăng vọt mạnh một lần cuối trước khi sụp đổ, ông Minh phân tích thêm.

Tương tự như chỉ số S&P500, chỉ số VN-Index cũng chịu sự tác động từ nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup. Tính từ đầu năm đến này, chỉ số VN-Index đã có mức tăng hơn 7%, còn nếu chỉ số VN-Index loại trừ 3 cổ phiếu VIC, VHM, VRE thì chỉ số này chỉ tăng 0.64%. Do đó, điều này cũng đang phản ánh vào mức độ phân hóa rất rõ nét ở nhóm cổ phiếu.

Góc nhìn về nhà đầu tư (NĐT) qua lăng kính chuyên gia cũng có những điểm đáng chú ý. Cụ thể ABS dẫn dữ liệu Bank of America cho biết, 65% các NĐT cá nhân đang năm giữ cổ phiếu và tỷ lệ này đang quay trở lại đỉnh năm 2021 cho thấy TTCK Mỹ ngày càng phụ thuộc rất nhiều vào NĐT cá nhân và từ đó cho thấy mức độ biến động của TTCK Mỹ cũng sẽ cao hơn so với lịch sử đặc thù của thị trường phát triển này là chịu sự chi phối chính từ các NĐT tổ chức. Do đó, TTCK Mỹ đã khác xưa và có đặc điểm khá tương đồng với các TTCK châu Á phụ thuộc nhiều vào NĐT cá nhân.

Một dữ liệu khá thú vị khác nữa là quy mô các quỹ thụ động năm 2009 là 20% thì quỹ mô của các quỹ này đã vượt 59% trong tháng 03/2026. Như vậy, điều này cho thấy càng ngày NĐT các ưa chuộng đầu tư hiệu suất theo thị trường khi hiệu quả của các quỹ chủ động càng ngày suy yếu.

Ông Minh cho biết đối với câu chuyện nâng hạng thị trường chứng khoán, khi Việt Nam được được nâng hạng lên thị trường chứng khoán mới nổi thứ cấp (Secondary Emerging Market, tháng 9/2026), chính dòng tiền passive tracking FTSE EM Index (dòng tiền theo dõi chỉ số thụ động) sẽ là nguồn inflow (chảy vào) chắc chắn và tự động, không cần thuyết phục nhà quản lý quỹ, chỉ cần tái cân bằng chỉ số.

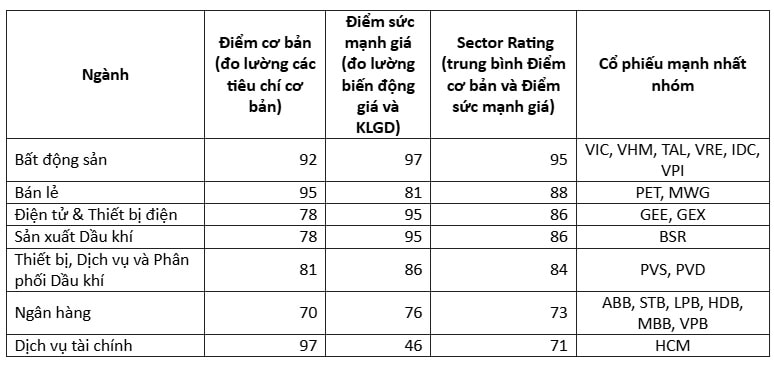

Trong bối cảnh dòng tiền tìm kiếm đến các cổ phiếu mạnh nhất, ABS lọc ra các nhóm ngành và cổ phiếu mạnh nhất so với thị trường chung. Nhóm ngành và các cổ phiếu mạnh nhất nhóm so với thị trường chung. Trong đó điểm cơ bản được tính toán bằng các chỉ số tài chính theo mục tiêu tăng trưởng và điểm sức mạnh giá được đo lường bằng biến động giá và KLGD.

Các cổ phiếu mạnh nhất nhóm cũng được xếp theo thứ tự mức điểm xếp hạng cổ phiếu mạnh nhất.

Quan điểm ngắn hạn về VN-Index của nhiều CTCK cũng nhận định chỉ số sẽ tiếp tục duy trì tăng trưởng trên vùng hỗ trợ quanh 1.850 điểm. Tuy nhiên theo lưu ý của SHS, các chỉ số đang đi vào trạng tháiquá mua ngắn hạn và áp lực bán giá cao sẽ gia tăng. Thị trường phân hóa mạnh, giao dịch tích cực tập trung ở số ít mã đầu ngành trong các nhóm ngành ngắn hạn đang tăng trưởng tốt như bất động sản, cảng biển, điện, cao su và các cổ phiếu nổi bật ở nhóm ngân hàng tư nhân.

Nhà đầu tư có thể đánh giá, xem xét các cơ hội đầu tư ở những cổ phiếu tăng trưởng tốt nhất trong các nhóm ngành, SHS lưu ý. Theo đó, khuyến nghị duy trì tỉ trọng hợp lý với mục tiêu đầu tư hướng tới các mã có nền tảng cơ bản tốt, đầu ngành trong các ngành chiến lược, tăng trưởng vượt trội của nền kinh tế.