Với bộ đệm tài khóa và tiền tệ hiện tại, rủi ro ở khu vực tài chính, tiền tệ có thật sự đáng lo?

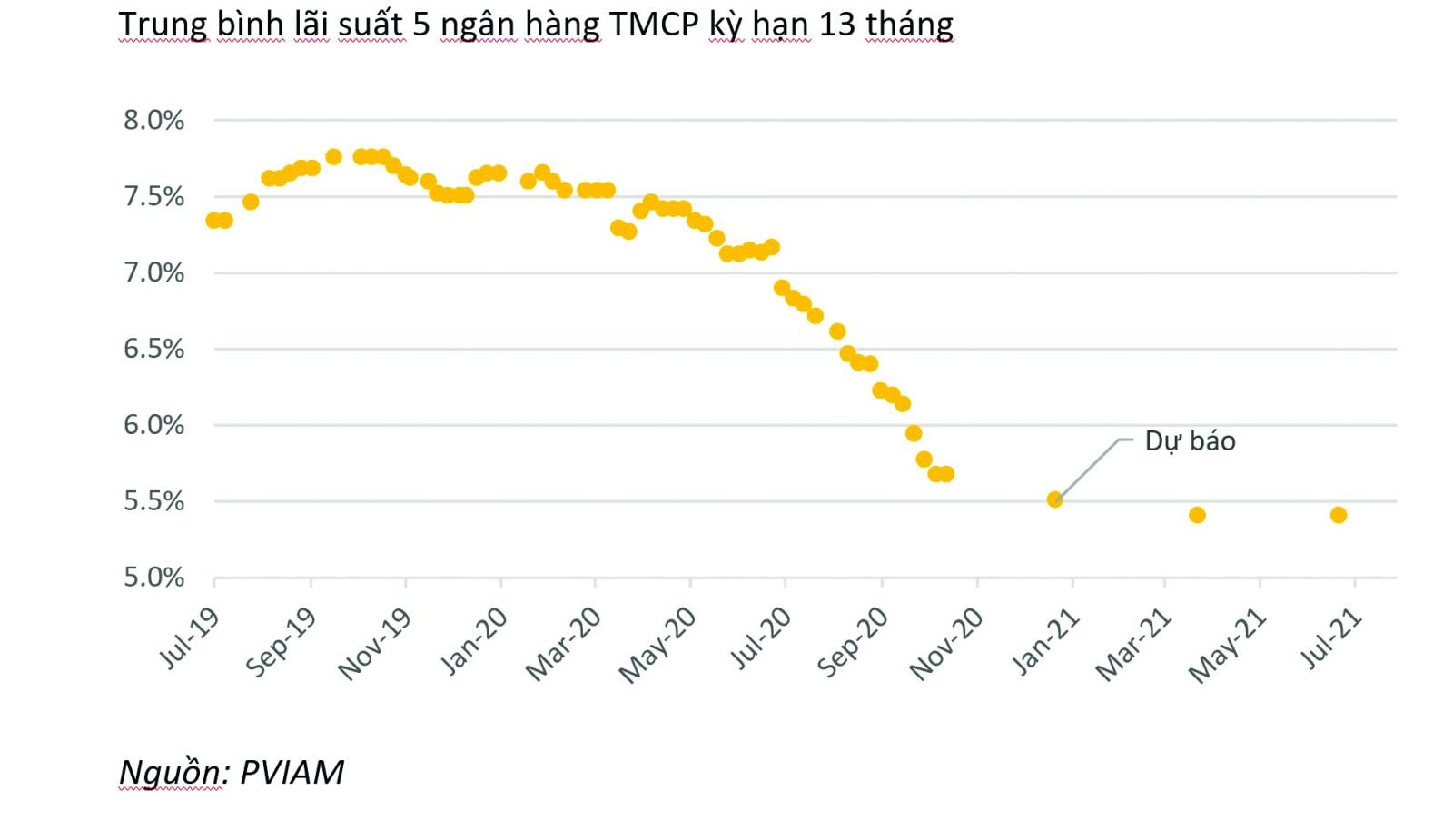

Mặt bằng lãi suất đang có xu hướng giảm dần.

So với nhiều quốc gia trong khu vực và nước phát triển, bộ đệm tài khóa và tiền tệ của Việt nam rõ ràng là mỏng hơn. Nhưng bù lại, chúng ta đang có những thuận lợi đặc thù. Ví dụ như sự thành công trong kiểm soát dịch bệnh trong nước, hay các lợi thế để thu hút FDI và FII. Chừng nào chúng ta còn duy trì được niềm tin người tiêu dùng, hay thu hút thêm được các nguồn lực mới, đặc biệt là dòng vốn nước ngoài, thì các cân đối vĩ mô sẽ chưa đáng lo ngại.

Chính sách tiền tệ và tài khóa hiện đều đang đi đúng hướng và cần phải tiếp tục với hướng đi này. Với tài khóa, đó là đẩy nhanh giải ngân đầu tư công, nhưng phải đi kèm chống thất thoát lãng phí triệt để, và cần tăng tốc thoái vốn cổ phần hóa DNNN.

Với tiền tệ, cần giảm và giữ lãi suất ở mức thấp đi kèm với kiểm soát dòng tín dụng khỏi bong bóng tài sản. Về dài hạn, cần tạo niềm tin về một trạng thái bình thường mới của lãi suất VND nhằm thúc đẩy doanh nghiệp, người dân vay tiền đầu tư, tiêu dùng.

Cần giảm và giữ lãi suất ở mức thấp đi kèm với kiểm soát dòng tín dụng khỏi bong bóng tài sản.

Năm 2015, chúng ta đã bắt đầu áp lãi suất 0% với USD, và trải qua qua 5 năm, mức lãi suất này đã có tác dụng quan trọng trong việc chống đô la hóa và củng cố niềm tin với đồng VND. Tiếp nối thành công này, chúng ta cũng cần có cách đi dài hạn và nhất quán để doanh nghiệp và người dân quen với mức lãi suất VND thấp, từ đó gia tăng đầu tư và tiêu dùng, hỗ trợ giảm giá thành cho hàng hóa Việt Nam, tạo nên sức bật tăng trưởng mạnh ngay cả khi dịch bệnh chưa kết thúc.

Có thể bạn quan tâm

Lãi suất huy động sẽ còn giảm thêm?

04:00, 08/10/2020

Giảm lãi suất vẫn khó kích tín dụng

04:30, 04/10/2020

DIỄN ĐÀN TÀI CHÍNH TUẦN TỪ 28/9- 3/10: Giảm lãi suất điều hành, cổ phiếu nào sẽ "dậy sóng"?

12:00, 03/10/2020

Giảm lãi suất điều hành tác động ra sao đến mặt bằng lãi suất?

11:30, 01/10/2020

NHNN tiếp tục cắt giảm loạt lãi suất điều hành

17:15, 30/09/2020