Tranh cãi Greenland đẩy căng thẳng Mỹ–EU nhanh chóng leo thang, đặt nghi vấn liệu châu Âu có phải dùng tới 10.000 tỷ USD tài sản Mỹ làm đòn bẩy?

Căng thẳng xuyên Đại Tây Dương đang bước vào một giai đoạn nhạy cảm mới, khi các tranh cãi về chủ quyền đang mở rộng sang một mặt trận ít được nhắc tới hơn: tài chính và dòng vốn toàn cầu.

Trong bối cảnh Liên minh châu Âu (EU) cân nhắc các biện pháp đáp trả Mỹ, một kịch bản từng bị coi là “không tưởng” đang được giới đầu tư và chiến lược gia nhắc đến ngày càng nhiều: liệu châu Âu có thể “vũ khí hóa” lượng tài sản tài chính khổng lồ mà họ đang nắm giữ tại Mỹ?

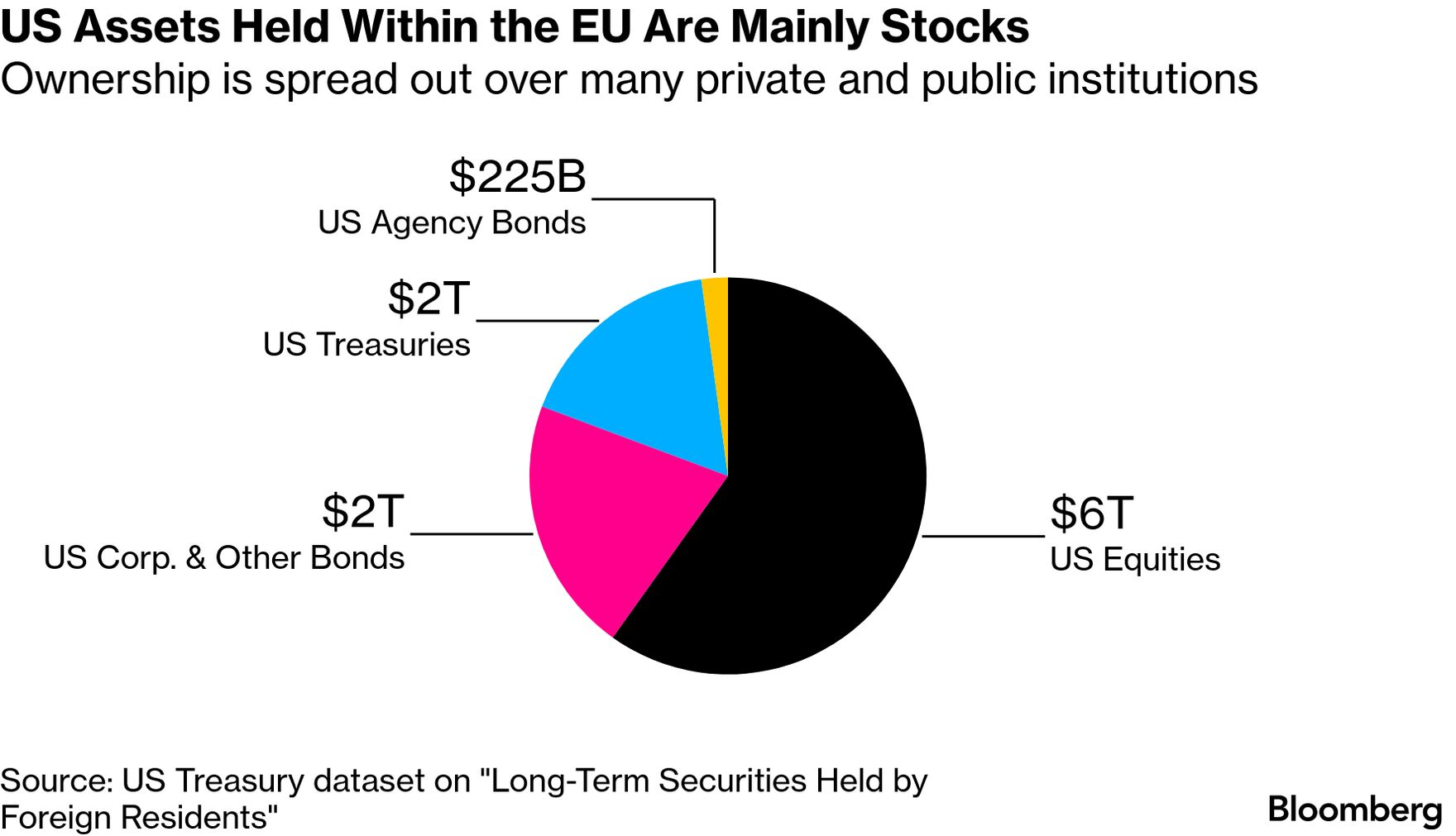

Theo dữ liệu của Bộ Tài chính Mỹ, các nhà đầu tư châu Âu hiện nắm giữ hơn 10.000 tỷ USD tài sản Mỹ, bao gồm trái phiếu Kho bạc, cổ phiếu và các công cụ tài chính khác. Riêng các quốc gia EU đã chiếm gần 40% lượng trái phiếu Kho bạc Mỹ do nước ngoài nắm giữ, chưa kể lượng tài sản lớn tại Anh và Na Uy.

Con số này là nền tảng cho suy đoán rằng, trong kịch bản căng thẳng leo thang, châu Âu hoàn toàn có thể bán tháo hoặc ngừng tích lũy tài sản Mỹ, qua đó đẩy chi phí vay của Washington tăng lên, gây áp lực lên thị trường chứng khoán và đồng USD – vốn phụ thuộc mạnh vào dòng vốn ngoại.

Tuy nhiên, giới phân tích nhìn nhận đây là một đòn trả đũa cực đoan, khó triển khai trên thực tế. Phần lớn tài sản Mỹ tại châu Âu nằm trong tay nhà đầu tư tư nhân, các quỹ hưu trí, bảo hiểm, và quỹ đầu tư, nằm ngoài quyền kiểm soát trực tiếp của chính phủ.

“Thâm hụt đầu tư quốc tế ròng của Mỹ là rất lớn và có thể trở thành rủi ro với đồng USD – nhưng chỉ khi các nhà đầu tư nước ngoài sẵn sàng chấp nhận thiệt hại tài chính,” ông Kit Juckes, chiến lược gia tiền tệ trưởng của Société Générale, nhận định. Theo ông, tình hình có thể phải leo thang mạnh hơn nữa trước khi các nhà đầu tư công của châu Âu sẵn sàng hy sinh hiệu quả đầu tư vì mục tiêu chính trị.

Dù khả năng “vũ khí hóa” còn xa, chỉ riêng việc kịch bản này được thảo luận công khai cũng đủ để thị trường tài chính rung lắc. Đầu tuần này, hợp đồng tương lai chứng khoán Mỹ, cổ phiếu châu Âu và đồng USD đồng loạt suy yếu; trong khi vàng, đồng franc Thụy Sĩ và euro – các tài sản trú ẩn – lại tăng giá.

Phản ứng này gợi nhớ đến làn sóng “Sell America” hồi tháng 4 năm ngoái, khi chính quyền Trump khởi động vòng áp thuế mới. Khi đó, dù nhà đầu tư toàn cầu từng lo ngại sâu sắc, thị trường Mỹ rốt cuộc vẫn phục hồi mạnh: trái phiếu Kho bạc Mỹ có năm tăng giá tốt nhất kể từ 2020, còn chứng khoán Mỹ liên tục lập đỉnh mới.

Theo bà Jane Foley, Trưởng bộ phận chiến lược tiền tệ của Rabobank, điều này cho thấy hệ thống tài chính toàn cầu đã tái cân bằng phần nào rủi ro USD.

“Có cơ sở để tin rằng các vị thế nắm giữ bằng USD đã được điều chỉnh, giúp thị trường chống chịu tốt hơn trước một cú sốc mới,” bà nói.

Cho đến nay, phản ứng cụ thể nhất của EU vẫn nằm trong khuôn khổ thương mại truyền thống. Brussels đang xem xét đóng băng việc phê chuẩn thỏa thuận thương mại dự kiến ký với Mỹ vào tháng 7, đồng thời thảo luận khả năng áp thuế lên 93 tỷ euro hàng hóa Mỹ. Bộ trưởng Tài chính Đức đã công khai kêu gọi EU chuẩn bị “công cụ đáp trả mạnh nhất” nếu Washington tiếp tục leo thang.

Nhưng việc mở rộng xung đột sang lĩnh vực tài chính sẽ là một bước ngoặt mang tính cấu trúc, biến một cuộc chiến thuế quan thành xung đột trên thị trường vốn – điều mà giới đầu tư toàn cầu từ lâu coi là "lằn ranh đỏ".

Ông George Saravelos, Giám đốc nghiên cứu tiền tệ toàn cầu tại Deutsche Bank, cho rằng điểm yếu chiến lược của Mỹ nằm ở chính vai trò trung tâm tài chính của mình.

“Mỹ, dù mạnh về quân sự và kinh tế, vẫn phụ thuộc vào phần còn lại của thế giới để tài trợ cho các thâm hụt lớn. Trong bối cảnh trật tự địa kinh tế phương Tây bị xáo trộn, không rõ vì sao châu Âu vẫn sẵn sàng đóng vai trò này như trước.”

Dù các phát biểu cứng rắn ngày càng nhiều, đa số chuyên gia vẫn đánh giá xác suất bùng nổ một cuộc khủng hoảng thương mại – tài chính toàn diện Mỹ – EU là thấp. Lý do không chỉ nằm ở cấu trúc sở hữu tài sản, mà còn ở lợi ích đan xen sâu sắc giữa hai bờ Đại Tây Dương.

Na Uy, với quỹ đầu tư quốc gia trị giá 2.100 tỷ USD, là một trong những nhà đầu tư lớn nhất vào tài sản Mỹ. Tuy nhiên, đây là quỹ hoạt động theo tiêu chí lợi nhuận dài hạn, không phải công cụ chính sách đối ngoại. Tương tự, nhiều tài sản Mỹ “đặt trụ sở” tại châu Âu thực chất thuộc về nhà đầu tư toàn cầu, không thuần túy là vốn châu Âu.

Các nhà kinh tế của ING lưu ý rằng, trên thực tế, EU gần như không có công cụ pháp lý để buộc khu vực tư nhân bán tài sản Mỹ. Biện pháp khả thi nhất, nếu có, chỉ là khuyến khích dòng vốn quay về tài sản định danh bằng euro – một cách tiếp cận mềm, dài hạn và ít gây sốc hơn.

Như vậy, điều đáng lo ngại nhất với thị trường không hẳn là một cú sốc tức thời, mà là tình trạng bất định kéo dài. Khi chính sách thương mại và địa chính trị trở nên khó đoán, chi phí phòng ngừa rủi ro tăng lên, dòng vốn toàn cầu có xu hướng thận trọng hơn, và tăng trưởng kinh tế có thể bị bào mòn dần.