Nhịp tăng vốn đầu tư E&P năm 2025 được xem là tín hiệu xác nhận cho sự đảo chiều của chu kỳ thượng nguồn, tạo nền tảng cho sự phục hồi bền vững của hoạt động thăm dò khai thác...

Ngành dầu khí nhóm thượng nguồn được kỳ vọng cao với các tín hiệu từ cải cách chính sách đến đầu tư cho hoạt động E&P (Exploration & Production -Thăm dò & Khai thác), cốt lõi của ngành công nghiệp năng lượng quan trọng.

Nhóm dầu khí thượng nguồn trên sàn chứng khoán Việt Nam tập trung vào các công ty thăm dò, khai thác và cung cấp dịch vụ kỹ thuật cho các dự án dầu khí, nổi bật với các mã cổ phiếu như PVS (Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam - PTSC), PVD (Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí), CTCP Bọc ống dầu khí Việt Nam (), cùng với các mã khác liên quan đến chuỗi giá trị như BSR (Lọc hóa dầu), OIL (Phân phối), với động lực tăng trưởng chính đến từ các dự án lớn như Lô B - Ô Môn.

Theo Chứng khoán Rồng Việt (VDSC), phân khúc thượng nguồn dầu khí Việt Nam đang bước vào một chu kỳ đầu tư mới, sau nhiều năm suy giảm kéo dài của hoạt động thăm dò và khai thác. Giá trị vốn đầu tư E&P đã tạo đáy trong giai đoạn 2021-2022 và bắt đầu phục hồi từ năm 2023, với triển vọng tăng mạnh trong giai đoạn 2025-2027 nhằm bù đắp đà suy giảm trữ lượng và sản lượng khai thác tại các mỏ hiện hữu.

Song song với đó, khung pháp lý cho hoạt động E&P đang được hoàn thiện theo hướng hỗ trợ hơn, với loạt văn bản mới bao phủ toàn bộ chuỗi giá trị từ khảo sát thăm dò – phát triển mỏ – khai thác – mở rộng. Chuyên gia đánh giá đây là yếu tố mang tính "bản lề", giúp tháo gỡ các điểm nghẽn tồn tại nhiều năm liên quan đến cơ chế chi phí, phê duyệt dự án và chia sản phẩm.

Sự kết hợp giữa chu kỳ đầu tư phục hồi và cải cách chính sách đang tạo nền tảng cho một pha tăng trưởng mới của thượng nguồn, qua đó mở ra cơ hội đáng kể cho các doanh nghiệp dịch vụ dầu khí, đặc biệt là nhóm khoan (PVD) và EPCI (PVS).

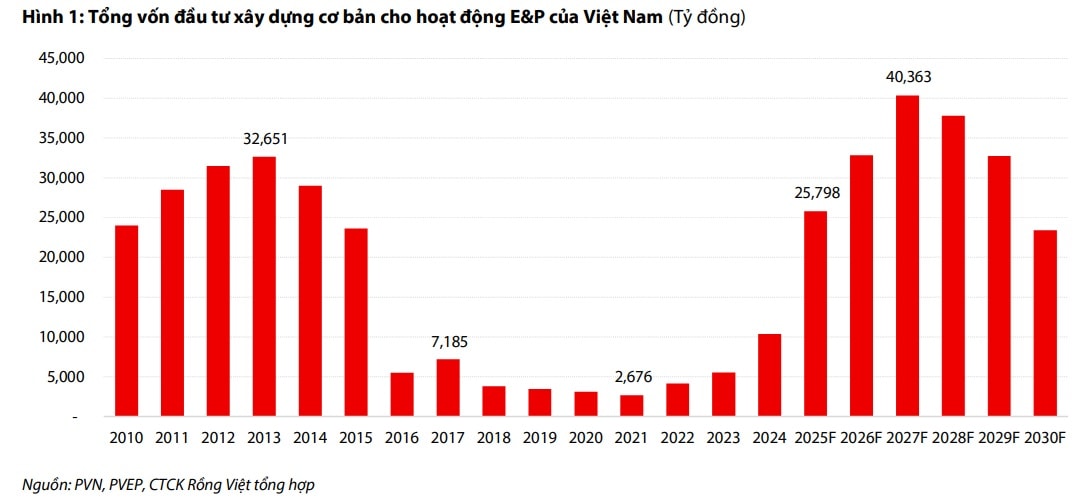

Dữ liệu VDSCghi nhận hoạt động E&P tại Việt Nam đã trải qua một chu kỳ suy giảm sâu và kéo dài trong giai đoạn 2015-2022. Dữ liệu về tổng vốn đầu tư xây dựng cơ bản cho E&P cho thấy, sau khi đạt đỉnh trong giai đoạn 2010-2014, vốn đầu tư đã giảm mạnh do tác động kép từ giá dầu biến động và môi trường pháp lý kém hấp dẫn.

Giai đoạn 2016-2022 ghi nhận mức đầu tư E&P duy trì ở vùng thấp, phản ánh tâm lý thận trọng của các nhà đầu tư trước rủi ro pháp lý, thời gian phê duyệt kéo dài và hiệu quả kinh tế suy giảm tại các mỏ trưởng thành. Điều này dẫn đến hệ quả là hoạt động thăm dò bị thu hẹp, trữ lượng bổ sung thấp và sản lượng khai thác suy giảm theo thời gian.

Tuy nhiên, quan sát thấy xu hướng phục hồi rõ rệt của vốn đầu tư E&P, đặc biệt trong các năm 2025-2027. Động lực chính đến từ (1) nhu cầu đảm bảo an ninh năng lượng quốc gia, (2) vai trò ngày càng quan trọng của khí thiên nhiên trong phát triển điện khí và LNG, và (3) quyết tâm của Chính phủ trong việc "phá băng" các dự án dầu khí trọng điểm.

Trong năm 2025, PVN đặt kế hoạch đầu tư E&P đạt khoảng 866 triệu USD (+95% YoY), chiếm 45% tổng vốn đầu tư của tập đoàn. Tính đến 9T/2025, tổng vốn đầu tư thượng nguồn đạt 492 triệu USD, hoàn thành 56,8% kế hoạch, phản ánh tiến độ triển khai tích cực tại các dự án trọng điểm như Đại Hùng pha 3, Kình Ngư Trắng – Kình Ngư Trắng Nam, cùng các dự án đang phát triển như Lạc Đà Vàng và Lô B – Ô Môn.

Nhịp tăng vốn đầu tư E&P năm 2025 được xem là tín hiệu xác nhận cho sự đảo chiều của chu kỳ thượng nguồn, tạo nền tảng cho sự phục hồi bền vững của hoạt động thăm dò khai thác trong giai đoạn 2025-2027, VDSC nhìn nhận.

Các chuyên gia cũng đánh giá cải cách khung pháp lý là yếu tố mang tính quyết định đối với triển vọng trung – dài hạn của thượng nguồn dầu khí Việt Nam. Trước đây, các dự án E&P thường đối mặt với hàng loạt điểm nghẽn như khung hợp đồng cứng nhắc, quy trình phê duyệt FDP/FID kéo dài, cơ chế thu hồi chi phí chưa rõ ràng và vướng mắc trong giải phóng mặt bằng đối với hạ tầng dầu khí.

Luật Dầu khí năm 2022 và các văn bản hướng dẫn sau đó đã tạo ra sự thay đổi mang tính hệ thống khi bao phủ toàn bộ vòng đời của một dự án thăm dò và khai thác dầu khí.

"Chúng tôi cho rằng khung pháp lý mới, đặc biệt với sự bổ sung của Nghị quyết 66.6/NQ-CP, không chỉ tháo gỡ từng điểm nghẽn riêng lẻ mà còn hình thành một cơ chế xuyên suốt và nhất quán cho toàn bộ chuỗi thăm dò – khai thác dầu khí, từ đó nâng cao khả năng hiện thực hóa các dự án và là nền tảng quan trọng cho chu kỳ phục hồi của phân khúc thượng nguồn trong giai đoạn tới", VDSC nhận định.

Sự phục hồi của hoạt động E&P được kỳ vọng tạo hiệu ứng lan tỏa rõ rệt tới các doanh nghiệp dịch vụ thượng nguồn, đặc biệt là trong bối cảnh chu kỳ đầu tư mới mang tính hệ thống và kéo dài nhiều năm. Nhu cầu khoan được dự báo gia tăng trở lại theo cả ba hướng: khoan thăm dò, khoan phát triển và khoan workover, khi các dự án khí lớn được triển khai song song với hoạt động tận thu tại các mỏ suy giảm. Điều này giúp cải thiện tỷ lệ sử dụng giàn khoan và kéo dài vòng đời khai thác mỏ.

Song song đó, nhóm doanh nghiệp EPCI và cơ khí dầu khí hưởng lợi trực tiếp từ giai đoạn thi công – xây dựng mỏ, vốn là khâu có giá trị hợp đồng lớn nhất trong vòng đời dự án E&P. Các dự án trọng điểm như Lô B – Ô Môn, Lạc Đà Vàng hay Nam Du - U Minh được kỳ vọng sẽ đóng góp vào sự gia tăng backlog EPCI trong giai đoạn 2025-2027, qua đó hỗ trợ tăng trưởng doanh thu và lợi nhuận trong trung hạn.

Theo đó, các chuyên gia kỳ vọng giai đoạn 2025-2027 sẽ là cao điểm của chu kỳ đầu tư thượng nguồn, với độ trễ ghi nhận doanh thu phản ánh rõ hơn từ năm 2026 trở đi. Điểm khác biệt của chu kỳ này là động lực tăng trưởng tương quan thuận với giá trị chi đầu tư E&P, được hậu thuẫn bởi nhu cầu an ninh năng lượng và khung pháp lý cải thiện, thay vì chỉ phụ thuộc vào biến động giá dầu.

Tuy nhiên, các rủi ro cần theo dõi vẫn hiện hữu, bao gồm khả năng chậm ra quyết định đầu tư cuối cùng tại một số dự án khí lớn, biến động giá dầu ảnh hưởng đến kế hoạch E&P, cũng như rủi ro triển khai và đội vốn trong giai đoạn thi công. Dù vậy, chúng tôi kỳ vọng các rủi ro này đang được kiểm soát tốt hơn so với các chu kỳ trước nhờ sự vào cuộc quyết liệt của Chính phủ và vai trò điều phối của các doanh nghiệp chủ chốt trong ngành.

Ghi nhận kết quả kinh doanh và triển vọng 2025 của 1 số mã cổ phiếu dầu khí nhóm thượng nguồn, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) đang là một điển hình nổi bât với kết thúc quý 3 bằng kết quả kinh doanh rực rỡ. Lũy kế 9 tháng 2025, doanh thu thuần của PVS vượt 23.000 tỷ đồng, tăng 63% so với cùng kỳ. Trong đó, nguồn thu từ các hợp đồng xây dựng trở thành mảng đóng góp nhiều nhất với hơn 15.500 tỷ đồng, chiếm 67% trong khi tỷ trọng của cùng kỳ chỉ 49%. Còn doanh thu từ cung cấp dịch vụ chiếm 32%, tương đương gần 7.400 tỷ. Kết quả, lợi nhuận sau thuế 9 tháng đạt 949 tỷ đồng, tăng 34% so với cùng kỳ năm ngoái.

Năm nay, PVS đặt mục tiêu doanh thu hợp nhất 22.500 tỷ đồng và lợi nhuận sau thuế 780 tỷ đồng. Như vậy sau 9 tháng, doanh nghiệp đã cán đích mục tiêu doanh thu và vượt 22% kế hoạch lợi nhuận cả năm. PVS vừa thực hiện chia cổ tức bằng cổ phiếu sau 7 năm chia tiền mặt và tăng vốn điều lệ lên 5.100 tỷ đồng.

PVS cũng đang được dự báo đầy triển vọng ở 2026 với nhờ các dự án thượng nguồn lớn như Lô B – Ô Môn, Lạc Đà Vàng đẩy mạnh, mang lại khối lượng công việc lớn và doanh thu từ hợp đồng EPC; cùng với tiềm năng từ điện gió và điện hạt nhân, cùng với việc củng cố nội lực qua các kế hoạch tăng vốn và hợp đồng dài hạn, tạo nền tảng tăng trưởng vững chắc. Trên thị trường, cổ phiếu PVS đang giao dịch quanh vùng giá 30.000-32.000 đ/cp.