Chứng khoán Việt Nam tăng 30, 40, rồi 70 điểm/ phiên... khiến khi VN-Index tăng chừng 10 điểm đã trở nên... nhàm chán. Câu nói của nhà đầu tư cho thấy độ nóng của thị trường.

Chính trong bối cảnh mà chứng khoán tăng vùn vụt, lập đỉnh này tới đỉnh khác, nhiều mã cổ phiếu siêu tăng giá chỉ sau hơn 1 tháng, thì nghịch lý không hẳn là nhấc bất kỳ mã cổ phiếu nào cũng sẽ đảm bảo tăng loạt phiên, mà bài toán chọn lọc để mua mã cổ phiếu nào không bị rủi ro cao, đảm bảo triển vọng sinh lời... trở nên khó khăn hơn. Những phiên giảm điểm trở thành nhịp điều chỉnh cho nhà đầu tư (NĐT) tranh thủ chọn cổ phiếu.

Theo báo cáo thị trường tháng 8 của CTCP Chứng khoán SSI, các nhà phân tích nhận định, mặc dù thị trường có thể đối mặt với biến động ngắn hạn do áp lực chốt lời gia tăng sau giai đoạn margin cao vào cuối tháng 7, SSI Research kỳ vọng VN-Index hướng tới vùng 1.750-1.800 trong năm 2026.

Động lực chính đến từ sự phục hồi vững chắc của tăng trưởng lợi nhuận, được hỗ trợ bởi: (1) Đà phục hồi của thị trường bất động sản và đầu tư công, (2) Môi trường lãi suất thuận lợi, (3) Lo ngại về

rủi ro thuế quan dần được xoa dịu, (4) và đặc biệt là kỳ vọng nâng hạng thị trường trong tháng 10.

"Chúng tôi duy trì dự báo tăng trưởng lợi nhuận sau thuế cổ đông công ty mẹ (NPATMI) toàn thị trường năm 2025 đạt 13,8%, tương ứng với mức tăng trưởng 15,5% svck trong 6 tháng cuối năm, dù có thể có điều chỉnh nhẹ sau khi mùa báo cáo tài chính kết thúc.

P/E dự phóng của thị trường đã tăng từ 8,8x (ngày 9/4) lên 12.6x tính đến ngày 6/8, nhưng vẫn thấp hơn mức trung bình 5 năm là 13x, và vùng cao 15-17x trong giai đoạn đỉnh trước của thị trường.

SSI Research duy trì kỳ vọng rằng Việt Nam sẽ được FTSE Russell công bố nâng hạng lên thị trường mới nổi (Emerging Market) vào tháng 10/2025. Sự kiện này có thể giúp thu hút dòng vốn khoảng 1 tỷ USD từ các quỹ ETF theo chỉ số.

Quan sát từ các thị trường khác cho thấy, thị trường thường có diễn biến tích cực trong giai đoạn trước khi được nâng hạng, nhờ kỳ vọng dòng vốn ngoại gia tăng và tâm lý nhà đầu tư cải thiện rõ rệt. Đây sẽ là một trong những yếu tố hỗ trợ quan trọng cho thị trường Việt Nam trong nửa cuối năm 2025, theo các nhà phân tích.

Nâng hạng được xem là "đòn bẩy" lớn cho thị trường chứng khoán. Phân tích của nhiều định chế cho thấy đối với các thị trường cùng khu vực từ cận biên lên mới nổi, diễn biến sẽ có các đợt tăng trưởng mạnh diễn ra trước thời điểm sát gần nâng hạng. Điều này dường như đang diễn ra khá tương tự ở thị trường Việt Nam.

Với các cơ sở kỳ vọng, các nhà phân tích SSI đặt chủ điểm đầu tư cho các ngành với các mã cổ phiếu nổi bật: Bất động sản: KDH, NLG, HDC, DXG, TCH; Xây dựng và VLXD: KSB, VLB; Ngân hàng: VPB, MBB, CTG; Chứng khoán: SSI, HCM, VCI, VND; Dòng vốn: VIC, VRE, VNM, MSN, MCH, DGC; Bán lẻ: FRT, MWG (hưởng lợi từ quy định quản lý cửa hàng truyền thống); Dầu khí: PLX, OIL VHC (Nghị định mới về kinh doanh dầu khí).

Dữ liệu SSI ghi nhận kết thúc bán niên 2025, các doanh nghiệp niêm yết ghi nhận tăng trưởng lan tỏa trong các ngành tại quý II. Trong đó theo SSI, tổng doanh thu trong quý II/2025 ghi nhận mức tăng trưởng khiêm tốn 6,9% svck, Tăng trưởng LNST thuộc về cổ đông công ty mẹ trong quý II/2025 trong khi lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPATMI) tăng mạnh 31,5% svck – vượt xa mức tăng 20,9% svck của quý II/2025.

Phần lớn các nhóm ngành đều ghi nhận tăng trưởng lợi nhuận tích cực, ngoại trừ nhóm công nghiệp. Những nhóm ngành có kết quả vượt kỳ vọng của SSI gồm bán lẻ, phân bón, tiện ích, ngân hàng và khu công nghiệp. Ngược lại, một số ngành như thực phẩm & đồ uống (F&B) và một số cổ phiếu bất động sản nhà ở lại ghi nhận kết quả thấp hơn kỳ vọng.

Bảy cổ phiếu VIC, NVL, VGI, HHS, HVN, PGV và VIX – chiếm 6,7% tổng lợi nhuận toàn thị trường và 14,4% vốn hóa – đóng góp tới khoảng 50% mức tăng trưởng tuyệt đối của lợi nhuận trong quý II/2025. Nếu loại trừ ảnh hưởng từ nhóm cổ phiếu này, tăng

trưởng lợi nhuận toàn thị trường trong quý II/2025 sẽ ở mức 14,8% svck.

Ngân hàng tiếp tục là động lực tăng trưởng chính, đóng góp 44% tổng NPATMI toàn thị trường và 28% vào tăng trưởng NPATMI. Theo sau là bất động sản (8% NPATMI, đóng góp 20% tăng trưởng) và tiện ích (7% NPATMI, đóng góp 12% tăng trưởng).

Trong đó đáng chú ý về kết quả ngân hàng tiếp tục là nhóm ngành đóng góp lớn nhất vào lợi nhuận toàn thị trường, chiếm khoảng 44% tổng lợi nhuận sau thuế. Lợi nhuận trước thuế (LNTT) của các ngân hàng trong phạm vi nghiên cứu của SSI Research tăng 16,4% svck (cải thiện so với mức 9,3% của Q1/2025), chủ yếu nhờ động lực từ CTG và VPB.

Tuy nhiên, mức độ phân hóa trong kết quả kinh doanh giữa các ngân hàng ngày càng rõ rệt: CTG, ACB, VPB và VIB ghi nhận kết quả vượt kỳ vọng, trong khi STB, MBB và MSB lại thấp hơn dự báo.

Sở dĩ tăng trưởng ngân hàng đặc biệt được chú ý, dù đây không phải là lần đầu ngân hàng đóng góp lớn cho lợi nhuận toàn thị trường mà ngược lại, đây đã trở thành đương nhiên; là bởi theo các chuyên gia, khi TTCK được nâng hạng, cơ hội không chỉ đến từ những quỹ sử dụng chỉ số FTSE Emerging markets Index làm tham chiếu, mà còn thu hút những dòng vốn ngoại khác khi được nâng hạng.

Công ty Chứng khoán Mirae Asset tổng hợp một số quỹ ETF sử dụng FTSE Emerging Markets Index làm tham chiếu, cho rằng với tỷ trọng phân bổ 0,7%, ước tính Việt Nam có thể nhận đầu tư khoảng 622 triệu USD (gần 15.878 tỷ đồng) và theo đó, cổ phiếu trong danh mục (cập nhật ngày 20/5/2025) của FTSE được kỳ vọng hưởng lợi.

"Nếu nâng hạng thành công, cổ phiếu cần đạt yêu cầu mới của FTSE Secondary Emerging để lọt vào danh sách lựa chọn như vốn hóa, thanh khoản, tỷ lệ sở hữu nhà đầu tư nước ngoài, trong đó có các cổ phiếu ngân hàng như VCB, STB, SHB…", theo Mirae Asset.

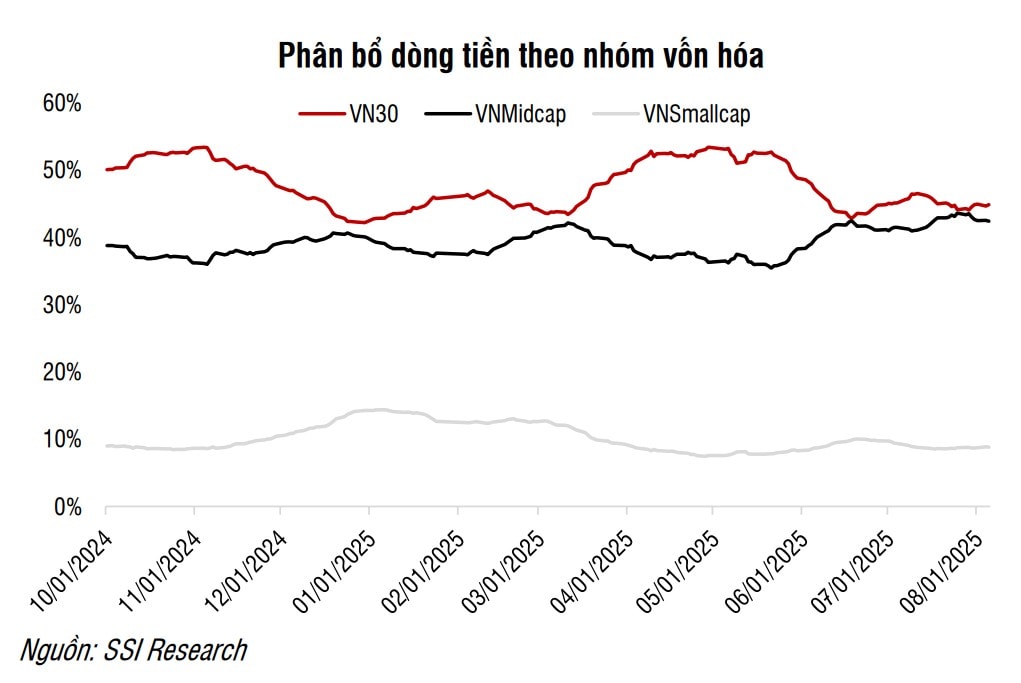

Trong ngắn hạn, triển vọng đầu tư theo xu hướng dòng tiền được SSI Research nhìn nhận, đã có sự quay trở lại với nhóm vốn hóa lớn, khi cầu chủ động hấp thụ tốt trong pha điều chỉnh và tiếp tục duy trì ở nhịp bứt phá sau đó. Dòng tiền vẫn ưu tiên các nhóm dẫn dắt và đóng vai trò giữ nhịp cho chỉ số.

Kịch bản quan sát theo nhóm ngành sẽ mang tính áp dụng tốt hơn trong bối cảnh hiện tại:

Nhóm Ngân hàng, Bất động sản dân cư, Hàng và Dịch vụ Công nghiệp, Tài nguyên cơ bản, Xây dựng và Vật liệu: Đây là những nhóm ngành nổi bật thu hút dòng tiền ngắn hạn. Cần lưu ý với nhóm Dịch vụ tài chính khi tỷ trọng dòng tiền tiệm cận vùng đỉnh 1 năm qua có thể khiến đà tăng ngắn hạn giảm tốc.

Nhóm Hàng cá nhân và Gia dụng, Y tế: Duy trì trạng thái trầm lắng với phân bổ dòng tiền tiệm cận vùng đáy 1 năm qua cho thấy mức độ quan tâm của NĐT vẫn ở mức thấp. Tuy nhiên, các nhóm kể trên cũng tiềm ẩn cơ hội phục hồi ngắn hạn nếu xuất hiện các tín hiệu đảo chiều tin cậy về thanh khoản.

Tiếp cận thận trọng hơn đối với các nhóm có phân bổ dòng tiền thu hẹp hoặc biến động tiêu cực về giá với thanh khoản cao.

Xu hướng Tích cực duy trì. Chỉ số VN-Index tiếp tục phát đi tín hiệu tích cực khi liên tiếp thiết lập các đỉnh mới, đồng thời vận động giá vẫn neo giữ ổn định trên MA20.

Phiên giảm mạnh ngày 29/7 chưa tạo ra thay đổi đáng kể trong cấu trúc ngắn hạn của chỉ số. Tuy nhiên, cần lưu ý về diễn biến phân kỳ độ rộng khi VN-Index tiệm cận khu vực đỉnh cũ 1.560, tiềm ẩn khả năng điều chỉnh kỹ thuật. Trong kịch bản này, cần quan sát phản ứng cân bằng của chỉ số quanh các vùng hỗ trợ gần 1.500, kế tiếp là 1.460. Ngưỡng kháng cự ngắn hạn: 1.560 – 1.600; Hỗ trợ: 1.460 – 1.500, chuyên gia dự báo.

Một điểm theo giới quan sát nhận định, là cần lưu ý nhiều cổ phiếu vốn hóa lớn đã tăng "phi mã", điển hình như VIC của Bất động sản hay cổ phiếu VIX (thuộc Midcap) ở nhóm Dịch vụ Tài chính.

Bên cạnh đó, thị trường ngày 8/8/2025 còn ghi nhận chào sàn niêm yết HNX của mã cổ phiếu F88 của CTCP Đầu tư F88 với giá sau chào sàn, tăng kịch trần 40% lên "siêu đẹp" 888.800 đồng, trở thành cổ phiếu đắt nhất thị trường.

Trong phiên sáng ngày chào sàn, cổ phiếu của công ty cầm đồ chuyên nghiệp đã gia nhập nhóm dẫn đầu nhóm kéo VN-Index chủ yếu là những cái tên ngành tài chính như VPB, VCB, BID, TCB, OCB, MBB, SHB, PGV và SSI. Tuy nhiên, tạm khép phiên giao dịch VN-Index điều chỉnh giảm 12,59 điểm tương đương -0,80%, chốt lại 1.569.22 điểm; HXN giảm 1,28 điểm (0,47%) về 269,58 điểm; UPCoM tăng nhẹ lên 108,51 điểm. Khối lượng giao dịch toàn thị trường ghi nhận hơn 30.000 tỷ đồng. Với riêng F88, đặc thù cơ cấu cổ đông lớn tỷ lệ chi phối tại F88 khá đặc, thị giá cổ phiếu lớn, thanh khoản trong phiên chào sàn nhỏ giọt. Triển vọng dòng tiền vào cổ phiếu này vẫn đang được thị trường theo dõi.