VN-Index vẫn đang tiếp tục kéo phiên tăng kể từ khi thị trường vượt qua cột mốc 1.500 điểm. Thị trường đang được đánh giá có nhiều triển vọng hơn nữa trong nửa cuối năm.

Hiện ẩn số chính sách thuế quan được công bố vào ngày mùng 1 tháng 8 tới đây vẫn đang được xem là “biến” khó xác định tác động tâm lý với thị trường chứng khoán. Bởi đây cũng là yếu tố đã có tác động tích cực tới thị trường chứng khoán để đi đến các thành quả VN-Index hiện tại.

Bà Đặng Nguyệt Minh, CFA, Giám đốc Khối Phân tích Dragon Capital nhận định trước hết, nền tảng kinh tế vĩ mô tích là cơ sở cho thị trường chứng khoán.

Điểm qua kinh tế Việt Nam đã tiếp tục tăng tốc thời gian quan, minh chứng với GDPR 6 tháng đầu năm tăng cao 7,5% - cao nhất trong 1 thập kỷ, GDP tiếp tục được dẫn dắt bới chế biến chế tạo và đầu tư công cùng tăng trưởng tín dụng đạt 9,9% hỗ trợ tích cực cho sản xuất kinh doanh và tiêu dùng, bà Minh cho rằng việc tinh giản đơn vị hành chính địa phương đã hoàn tất sau khi 63 đầu mối hành chính xuống còn 34 và hàng loạt cải cách thể chế đã giúp Chính phủ nhanh chóng điều chỉnh và gỡ rối các quy định chồng chéo nhằm củng cố niềm tin và thúc đẩy sự phát triển của khu vực kinh tế tư nhân.

Cụ thể, chuyên gia phân tích: “Việt Nam tiếp tục đẩy mạnh các cải cách quy định pháp luật nhằm nâng cao năng lực cạnh tranh và ổn định tài chính quốc gia. Khung thể chế được củng cố với các điều Luật sửa đổi, cụ thể là Luật các tổ chức tín dụng mới mang đến cơ chế linh hoạt cho các ngân hàng thương mại trong việc xử lý tài sản đảm bảo của nợ xấu và mở rộng quyền hạn của Ngân hàng Nhà nước trong quản lý rủi ro hệ thống.

Ngoài ra, về chuyển đổi số trong lĩnh vực tài chính, Chính phủ tiếp tục đẩy nhanh việc xây dựng hành lang pháp lý với các quy định mới công nhận tài sản số và tiền điện tử là loại tài sản riêng biệt, dự kiến ban hành vào tháng 1/2026. Đồng thời, kế hoạch phát triển trung tâm tài chính quốc tế đặt tại TP.HCM và Đà Nẵng đang được triển khai, hướng tới mục tiêu đưa Việt Nam trở thành trung tâm tài chính của khu vực.

Việc tinh giản và sắp xếp các đơn vị hành chính địa phương đã hoàn tất, giảm số tỉnh thành từ 63 xuống còn 34. Bên cạnh đó, Chính phủ tiếp tục sửa và gỡ rối các quy định chồng chéo nhằm ưu tiên phát triển các ngành nghề tăng trưởng mũi nhọn. Trong lĩnh vực bất động sản và xây dựng, việc bãi bỏ yêu cầu cấp phép xây dựng được kỳ vọng sẽ rút ngắn thời gian phê duyệt và tiết kiệm chi phí nhằm cải thiện môi trường kinh doanh”.

Liên quan đến yếu tố thuế quan, Dragon Capital cho rằng thông báo ngày 03/07/2025 của Tổng thống Donald Trump về việc Hoa Kỳ và Việt Nam đạt thỏa thuận thuế quan ban đầu đã giúp giảm nhiệt cho thị trường một cách đáng kể. Theo đó, hàng hóa xuất khẩu từ Việt Nam sẽ chịu mức thuế 20%, thấp hơn nhiều so với mức thuế áp lên các quốc gia trong khu vực như Bangladesh (35%), Thái Lan (36%) và Indonesia (32%, công bố cũ). Mức chênh lệch thuế quan này càng củng cố vị thế của Việt Nam là một trung tâm sản xuất ổn định với chi phí cạnh tranh nhất trong khu vực.

“Mặc dù vẫn còn một số điểm cần làm rõ liên quan đến hàng hóa trung chuyển, mức thuế này khả quan hơn so với mức 46% được công bố trước đó và có thể làm giảm 1,4 - 2% GDP nếu được áp dụng. Với mức thuế 20%, nền kinh tế Việt Nam dự kiến sẽ ít bị ảnh hưởng và khu vực FDI vẫn sẽ tiếp tục tăng cường hoạt động cũng như dịch chuyển chuỗi sản xuất qua Việt Nam.

Với các diễn biến trên, tâm lý thị trường đã được cải thiện đáng kể, thúc đẩy đà tăng các cổ phiếu ngành xuất khẩu, bất động sản công nghiệp và tài chính. Ngược lại, nhóm ngành năng lượng điều chỉnh theo giá dầu thế giới giảm và dòng tiền đang dịch chuyển từ các nhóm cổ phiếu phòng thủ sang các nhóm ngành mang tính chu kỳ trong bối cảnh niềm tin thị trường tăng cao”, bà Đặng Nguyệt Minh nhận định.

Cũng theo chuyên gia Phân tích Tài chính, Giám đốc Khối của Dragon Capital, trong 6 tháng đầu năm, tính theo USD, VN-Index đã tăng 3,1% trong tháng 6 và 6,9% tính từ đầu năm. “VN-Index đã đạt mức cao nhất trong ba năm qua, phản ánh tâm lý tích cực sau khi Việt Nam đạt được các thỏa thuận khung về mức thuế quan với Mỹ có thể sẽ còn thấp hơn so với các nước khác”.

Triển vọng thị trường nửa cuối năm 2025 sẽ tiếp tục khả quan nhờ thanh khoản thị trường tốt, nền tảng kinh tế vĩ mô vững mạnh và kỳ vọng tăng trưởng lợi nhuận quý II đạt 14% YoY, Dragon Capital dự báo.

Hiện chính sách thuế quan đã được cập nhật theo một số diễn biến mới. Ngày 22/7, Mỹ đã có thông báo các thỏa thuận thương mại cùng mức thuế đối ứng 19% đối với Philippines và Indonesia, 15% với Nhật Bản. Đối với mức thuế của các quốc gia có hàng hóa cạnh tranh và thu hút FDI khá giống Việt Nam, điển hình như Indonesia, mức thuế mà ông Trump công bố trên tài khoản cá nhân mạng xã hội vào ngày 3/7 cho Việt Nam 20% và 40% cho hàng chuyển tải, được cho có “cứng” hơn. Tuy nhiên nhiều chuyên gia nhấn mạnh các thỏa thuận thuế quan chi tiết hiện chưa rõ ràng và đặc biệt Việt Nam đang có nhiều cơ sở để được hưởng thuế đối ứng “mềm”, ổn định, với các lợi thế cạnh tranh đáng kể.

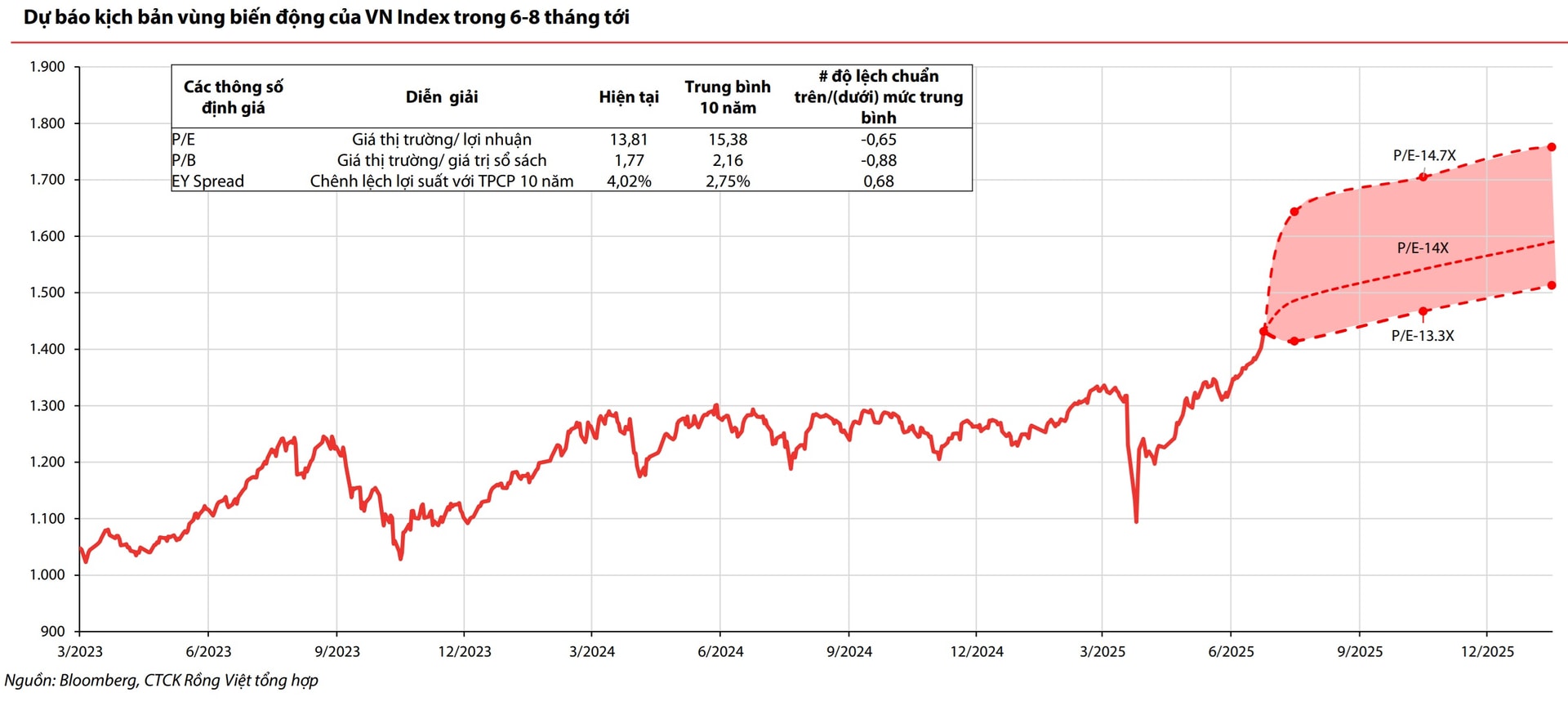

Liên quan đến các yếu tố tác động trong đó có thuế quan, Chứng khoán Rồng Việt (VDSC) lạc quan dự báo VN-Index có thể hướng đến vùng 1.513 – 1.756 trong vòng 6–8 tháng tới, tương đương mức tăng 6%–23% so với mức đóng cửa ngày 9/7/2025.

Theo VDSC nhìn nhận, tác động trực tiếp từ thuế quan lên tăng trưởng kinh tế Việt Nam trong năm 2025 sẽ không quá lớn. Tăng trưởng EPS của VN-Index trong năm 2025 sẽ đạt khoảng 114–120 đồng, tương đương mức tăng 15–22% so với cùng kỳ năm trước.

Các chuyên gia cho biết sử dụng theo phương pháp tiếp cận “top-down”, dựa trên tăng trưởng GDP, tín dụng và biên lợi nhuận, EPS ước đạt 113,8 đồng (+15,3% YoY). Trong khi đó, dữ liệu từ danh sách cổ phiếu phân tích của Rồng Việt cho thấy mức tăng EPS khoảng 16,5% YoY. Với cách tiếp cận “bottom-up”, tổng hợp từ từng doanh nghiệp, tăng trưởng EPS toàn thị trường có thể đạt 21,6% YoY.

“Chúng tôi điều chỉnh vùng P/E mục tiêu cho VN-Index trong 6–8 tháng tới lên mức 13,3x–14,7x (so với 13,5x–14,5x trước đó) nhằm phản ánh các yếu tố hỗ trợ tích cực như chính sách tài khóa – tiền tệ nới lỏng giúp duy trì lãi suất thấp, và kỳ vọng nâng hạng thị trường trong kỳ đánh giá tháng 9/2025 của FTSE”, VDSC nhấn mạnh.

Về “bệ phóng” cho thị trường chứng khoán với các thông tin có tác động hết sức lên thị trường gần đây, ở kỳ đánh giá tháng 3/2025 của FTSE Russell cho thấy khả năng Việt Nam được nâng hạng lên thị trường mới nổi là rất gần. FTSE nhấn mạnh yêu cầu cải thiện cơ chế giao dịch và mở tài khoản minh bạch, thuận tiện hơn cho nhà đầu tư nước ngoài. Để đáp ứng yêu cầu này, Chính phủ đã ban hành thêm các Thông tư như 18, 03 trong năm 2025 (sau Thông tư 68/2024) và chính thức vận hành hệ thống KRX từ tháng 5/2025. Khi nâng hạng thành hiện thực, thị trường Việt Nam sẽ thu hút dòng vốn lớn từ các quỹ tham chiếu toàn toàn cầu quy mô ~ 1 tỷ USD, góp phần cải thiện thanh khoản và định giá.