Diễn biến thị trường chứng khoán sau 8 tháng đầu năm 2025 có nhiều điểm khá tương đồng với thị trường chứng khoán năm 2021. Và thị trường vẫn còn một quý quyết định phía trước.

Thị trường chứng khoán kết thúc 8 tháng đầu năm với hiệu suất 32,8%, thuộc top thị trường chứng khoán thế giới và đạt mục tiêu kịch bản 2025 ở mức 1.680 từng được dự báo từ tháng 11/2024.

Từ lúc xây các kịch bản cuối 2024 đến nay thì phương pháp tiếp cận thị trường (bottom-up) không có nhiều thay đổi trọng yếu nhưng đi sâu từ tổng thể đến chi tiết (top-down) có thể thấy thị trường có nhiều diễn biến tích cực hơn, đồng nghĩa với một số giai đoạn thị trường có thể chấp nhận mức định giá cao hơn.

Để trả lời cho câu hỏi kịch bản 2021 có lặp lại trên thị trường chứng khoán, chúng ta nhớ lại bối cảnh vĩ mô của thị trường với tác động của các gói kích thích kinh tế. Theo đó, thị trường chứng khoán từ chỗ giao dịch nhỏ giọt trong năm 2020, đã tăng vọt thanh khoản với dòng tiền ồ ạt đổ vào thị trường trong năm 2021.

Đây là năm mà “sóng ngành” liên tiếp nối nhau đưa thị trường đến những đỉnh cao với các trụ dẫn “bank - chứng - thép”, (ngân hàng, chứng khoán, vật liệu xây dụng), đi cùng còn có sóng ngành vận tải, cảng biển, bất động sản, các ngành hưởng lợi giá hàng hóa như phân bón, ngoài ra là sóng ngắn liên tục ở nhiều ngành khác.

Với thị trường chứng khoán Việt Nam 8 tháng 2025, quan sát diễn biến cho thấy như sau:

Động lực đưa thị trường chinh phục các đỉnh cao mới gần đây chủ yếu từ nhóm tài chính mà đóng góp lớn nhất là nhóm ngân hàng tư nhân (bên cạnh nhóm cổ phiếu dẫn dắt và chi phối top vốn hóa như họ Vin). Thực ra điều này không có gì mới, bởi nhóm ngân hàng tư nhân luôn thu hút dòng tiền và đóng góp lớn đưa thị trường chính phục các mốc cao mới trong 2/3 đoạn đường đầu của các xu hướng lên (uptrend).

Dễ thấy nhất là trong uptrend lớn của thị trường kéo dài từ giữa 2020 đến đầu 2022 có thể chia ra làm 3 giai đoạn chính sau:

Thứ nhất, sóng ngân hàng tư nhân lần thứ 1 (qúy IV/2020 đến tháng 1/2021): giúp VN-Index tăng từ dưới 1.000 điểm thách thức lại vùng 1.200 điểm (VN-Index tăng gần 30%). Đi liền với giai đoạn này của chỉ số thì định giá P/B của ngân hàng phần lớn từ vùng đỉnh giá thấp đi lên vùng cao hơn trung ở tháng 01/2021.

Thứ hai, sóng nhóm ngân hàng tư nhân lần thứ 2 (giữa quý I/2021 đến đầu quý III/2021): giúp VN-Index tăng tiếp hơn 35% sau điều chỉnh. Đi liền với giai đoạn này là đa số định giá P/B của ngân hàng từ mức cao hơn trung bình lên vùng cao lịch sử định giá trong đầu quý III/2021.

Uptrend của VN-Index 2020-2021 với đặc thù 2 giai đoạn đầu có sự dẫn dắt của nhóm tài chính, chỉ số tăng nhanh và mạnh. Giai đoạn cuối chứng kiến ngân hàng đã đạt đỉnh và nơi câu chuyện riêng, các nhóm bán lẻ, tiêu dùng, vốn hóa trung bình và nhỏ thu hút dòng tiền.

Thứ ba, sóng lan tỏa dòng tiền (quý III/2021 đến đầu 2022): thay vì chỉ số chung tăng nhanh và mạnh như 2 giai đoạn trước thì giai đoạn này chỉ số tăng chậm và dao động mạnh hơn. Giai đoạn này đa số ngân hàng tư nhân đã đạt đỉnh chu kỳ đầu quý III và điều chỉnh, dòng tiền lan tỏa mạnh sang câu chuyện riêng, các cấu phần khác của VN30 vẫn tiếp tục tăng tốt, đặc biệt là nhóm bán lẻ và tiêu dùng. Giai đoạn này cũng chứng khiến dòng tiền lan tỏa sang cổ phiếu vốn hóa vừa và nhỏ (midcap và smallcap) mạnh mẽ (đặc thù chỉ số MIDCAP và SMALLCAP liên tục vượt đỉnh giai đoạn này).

Từ dữ liệu và diễn biến thị trường, VN-Index xác suất cao vẫn ở trong 1 uptrend lớn với chu kỳ lớn khi tính từ đáy 500 phiên (thường phản ánh đà tăng trong 1 chu kỳ lớn) thì hiệu suất VN-Index chỉ mới đi hơn 1/2 chặng đường so với các uptrend trước.

Cụ thể, VN-Index tăng 64% từ đáy 500 phiên, 2 chu kỳ lớn gần đây VN-Index có hiệu suất 114% và 131%. Do đó, nếu lịch sử lập lại thì xác suất cao VN-Index mới đi hơn 1/2 chặng đường.

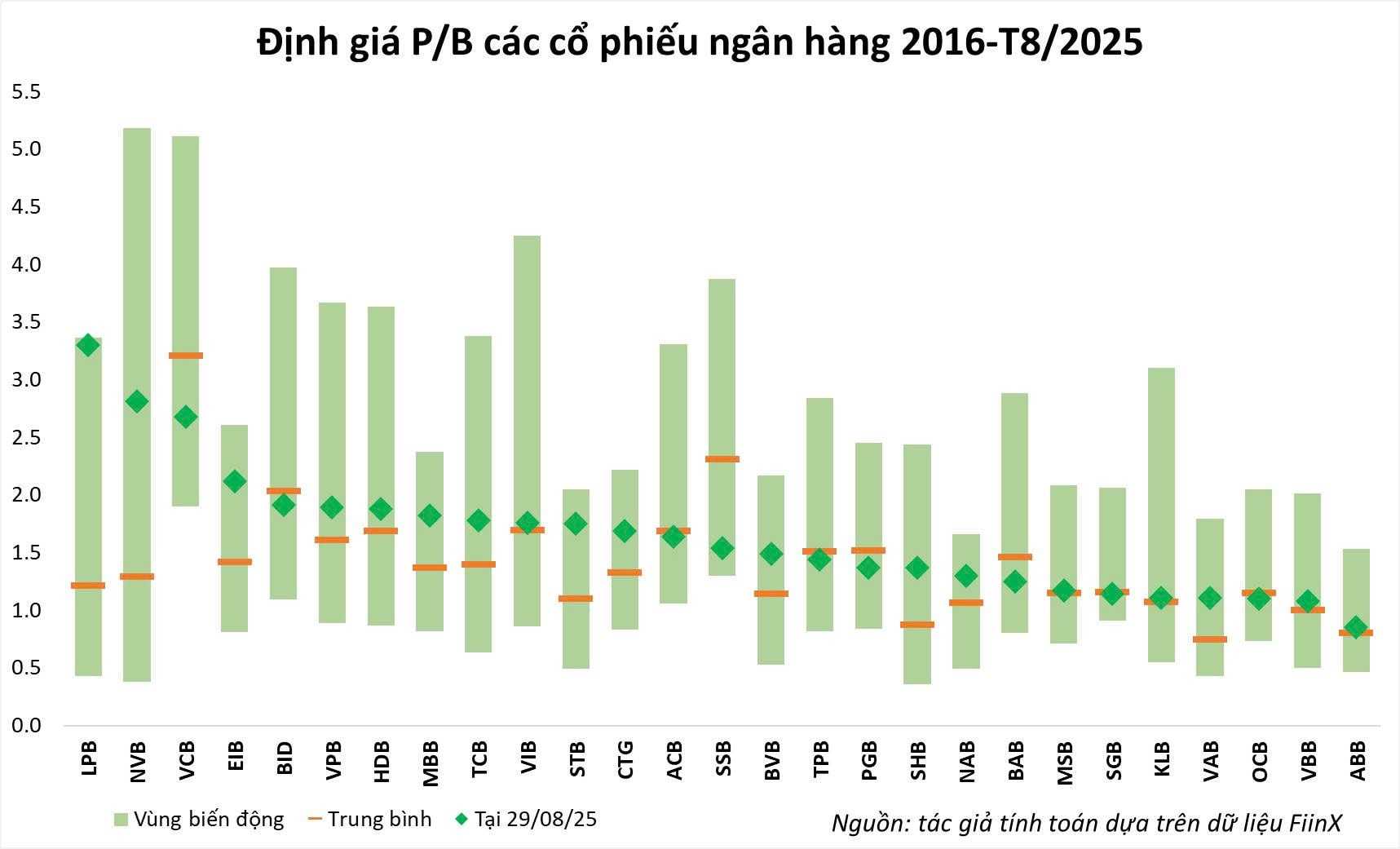

Tuy nhiên, các đợt điều chỉnh hoàn toàn có thể xảy ra sau các đợt nhóm cổ phiếu tăng tốc mạnh trong các giai đoạn. Định giá hiện tại của nhóm ngành ngân hàng khá giống với giai đoạn sóng ngân hàng tư nhân số 1 khi đa số P/B các ngân hàng tư nhân diễn biến tương tự từ vùng thấp lịch sử vượt trung bình như cuối tháng 01/2021.

Đến cuối tháng 08, định giá P/B đa số các ngân hàng vượt trung bình nhưng chưa đến vùng định giá cao lịch sử (đoạn tháng 07/2021), tương tự giai đoạn kết thúc giai đoạn 1 của tháng 01/2021.

Sau sóng ngân hàng này thì cơ hội với nhiều nhóm tăng trưởng sẽ mở ra trung hạn trong 4 tháng cuối năm này - thời lựa chọn cổ phiếu có câu chuyên riêng. Nhóm tài chính và bất động sản vẫn còn sức hút lớn nhưng sẽ bước vào giai đoạn quan trọng - lựa chọn đúng điểm vào hơn.

Nhìn chung tôi cho rằng chuyện đầu tư sắp tới sẽ thú vị hơn nhiều với nhiều động lực mới, phân hóa mạnh có thể xảy ra, đặc biệt là nhóm đã nóng có thể tiếp tục nóng nhưng timing -lựa chọn điểm vào quan trọng dần.

Dù vậy, xin nhấn mạnh là bối cảnh và diễn biến có thể có những điểm giống nhau, nhưng trên thị trường, lịch sử không luôn lặp lại dù ở hiện tại hay ở tương lai.