Các ngân hàng thương mại trích lập dự phòng tại cuối quý 3 ở mức vừa phải, trong khi câu chuyện nợ xấu cũng gặp áp lực.

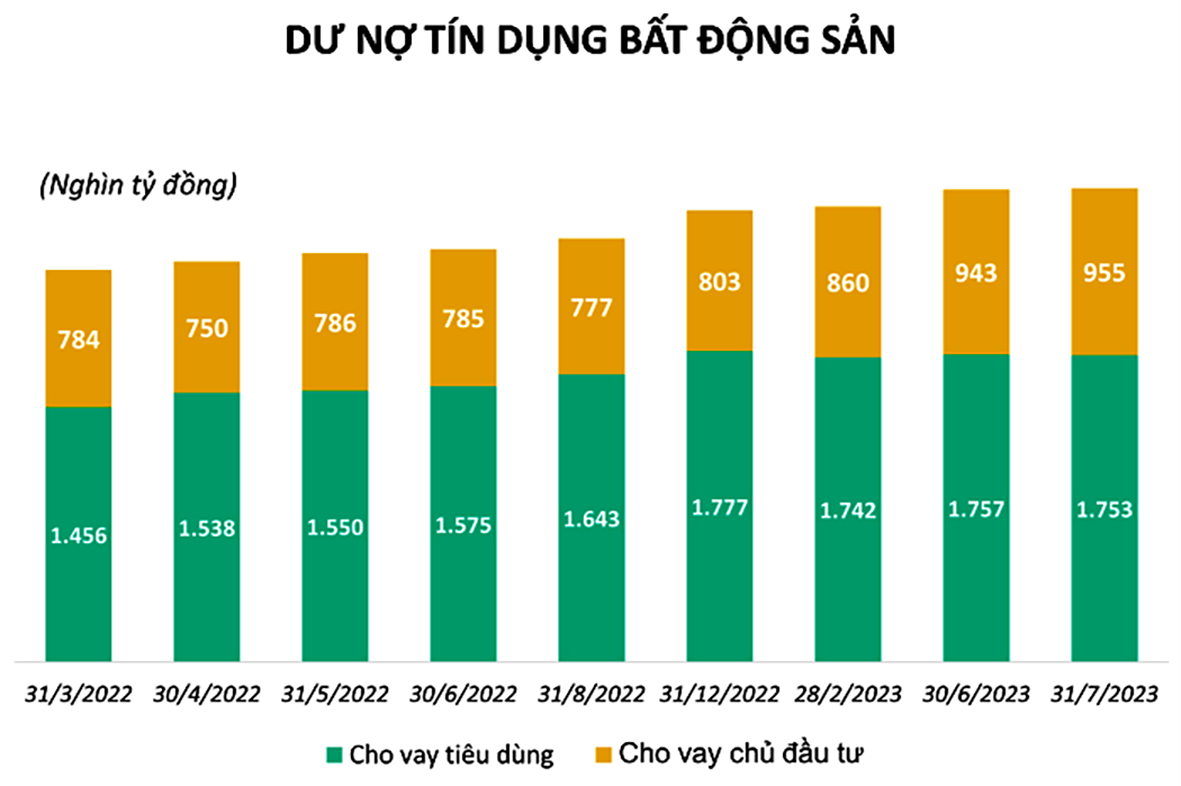

Dư nợ tín dụng đối với hoạt động kinh doanh bất động sản năm 2023. Nguồn: SBV

>>>Áp lực trích lập dự phòng nợ xấu

Chuyên gia đề cập, câu chuyện bộ đệm dự phòng tính đến thời điểm cuối năm 2002 của các ngân hàng Việt Nam đa số là rất tốt. Đây chính là lớp phòng ngự cho các ngân hàng nên trong vòng 3 quý qua, họ đã mạnh dạn sử dụng điều tiết lợi nhuận, giúp giữ được tốc độ tăng trưởng dù không cao.

Ông Quản Trọng Thành, chuyên gia MSVN, nhấn mạnh bên cạnh đó, chúng ta xét khả năng sinh lời trên vốn chủ sở hữu, đây là một chỉ số rất quan trọng với ngành ngân hàng. Nếu như đánh giá doanh nghiệp sản xuất chủ yếu thu nhập trên trên vốn cổ phần thì đánh giá ngân hàng về hiệu quả hoạt động vẫn phải nhìn vào khả năng sinh lời/ vốn chủ sở hữu. Tại thời điểm cuối tháng 9, các ngân hàng vẫn duy trì được chỉ số này từ 18% - 26% (tính cho nhóm các ngân hàng đã lên sàn), như vậy là rất tích cực. Tất nhiên một số ngân hàng đã bắt đầu gặp áp lực khi vốn chủ sở hữu giảm.

Ông Thành cũng cho biết thống kê nợ xấu, so sánh của Việt Nam và một số quốc gia cùng khu vực như Indonesi, thì nợ xấu của họ là từ 3 đến 4% (của Việt Nam là dưới 3%), và của Thái Lan là phổ biến 3-3,6%. Theo đó, nếu nợ xấu gia tăng và theo thống kê của NHNN, bao gồm nợ tại VAMC và nợ của các ngân hàng yếu kém, tổng tỷ lệ 4,5% chưa ở mức nguy hiểm.

Nhìn chung, đến cuối tháng 9, các ngân hàng đã bắt đầu có trạng thái căng do hạ bộ đệm dự phòng và trích lập để giữ tăng trưởng. Trong khi đó, nợ xấu vẫn đang tăng dần lên. Đây sẽ là khó khăn của các ngân hàng ở quý 4 và năm tiếp theo và nếu nền kinh tế không có sự hồi phục, tăng trưởng tín dụng không đột biến trong quý cuối năm, áp lực của các ngân hàng sẽ rất lớn, việc sử dụng phần dự phòng để điều tiết sẽ chỉ có thể giúp các ngân hàng trong một quý nữa - ông Quản Trọng Thành, MSVN

Cần nhớ là tại tháng 8/ 2022, Phó Thống đốc NHNN Đào Minh Tú đã lên tiếng cảnh báo rằng là nợ rủi ro, nợ xấu tiềm ẩn đâu đó có thể lên đến khoảng 7,8 đến 8%, nhưng con số này là 6,1-6,12%, đang thấp hơn dự báo.

“Khó khăn của các NH lúc này vẫn là muốn thúc đẩy tín dụng nhưng không được hạ chuẩn; thực tế các NH vẫn đang bắt đầu có sự “nới lỏng”. Chúng ta có thể thấy trước tháng 9, các NH rất e ngại với tín dụng bất động sản nhưng rõ ràng tín dụng bất động sản đang tăng lên đáng kể. Thủ tướng cũng vừa có yêu cầu thúc đẩy tín dụng bất động sản vào cuối tháng 10 vừa qua, đó là những tín hiệu”, một chuyên gia chia sẻ.

Thống kê của NHNN mới đây cho biết, tín dụng kinh doanh bất động sản hết 8 tháng đã vượt xa tốc độ tăng trưởng 10,73% của cả năm 2022. Dư nợ kinh doanh bất động sản đến cuối tháng 8 đạt 986.477 tỷ, tăng 22% so với đầu năm (hơn 803.000 tỷ đồng). Lũy kế 8 tháng, có hơn 186.000 tỷ đồng tín dụng chảy vào kinh doanh bất động sản, chiếm hơn 28% tăng trưởng tín dụng toàn nền kinh tế.

Trên BCTC quý 3, một số NH có dư nợ tín dụng cho vay kinh doanh bất động sản tăng mạnh so với đầu năm, ví dụ như Techcombank, VPBank.... Nhưng các NH này đều lạc quan về chất lượng dư nợ tín dụng, cũng như khẳng định về hiệu quả kinh doanh, chuỗi giá trị bất động sản vẫn có khả năng sinh lời cao nhất.

Có thể bạn quan tâm

MSVN: Nghị định 08 - cánh cửa hẹp đã hé mở nhưng vẫn chưa đủ

11:03, 06/03/2023

Nợ xấu tăng thêm do đâu?

04:05, 01/11/2023

Lật tẩy chiêu lừa “xóa nợ xấu” ngân hàng

11:15, 29/10/2023

Nợ xấu đáng quan ngại

04:50, 27/10/2023

Tỷ lệ nợ xấu/dư nợ tín dụng có biểu hiện "tăng nhẹ"

05:00, 12/10/2023

Có thể bạn quan tâm

MSVN: Nghị định 08 - cánh cửa hẹp đã hé mở nhưng vẫn chưa đủ

11:03, 06/03/2023

Nợ xấu tăng thêm do đâu?

04:05, 01/11/2023

Lật tẩy chiêu lừa “xóa nợ xấu” ngân hàng

11:15, 29/10/2023

Nợ xấu đáng quan ngại

04:50, 27/10/2023

Tỷ lệ nợ xấu/dư nợ tín dụng có biểu hiện "tăng nhẹ"

05:00, 12/10/2023

.jpg "Mô hình tập đoàn tài chính và dư địa tăng trưởng")