Dù mới được hoàn thiện và đưa ra lấy ý kiến theo thủ tục rút gọn, thế nhưng, 2 Dự thảo Nghị định về gia hạn nộp thuế năm 2022 được cho sẽ tạo thêm “trợ lực” cho quá trình phục hồi...

>> Nghị quyết 01/NQ-CP: Động lực phục hồi - phát triển

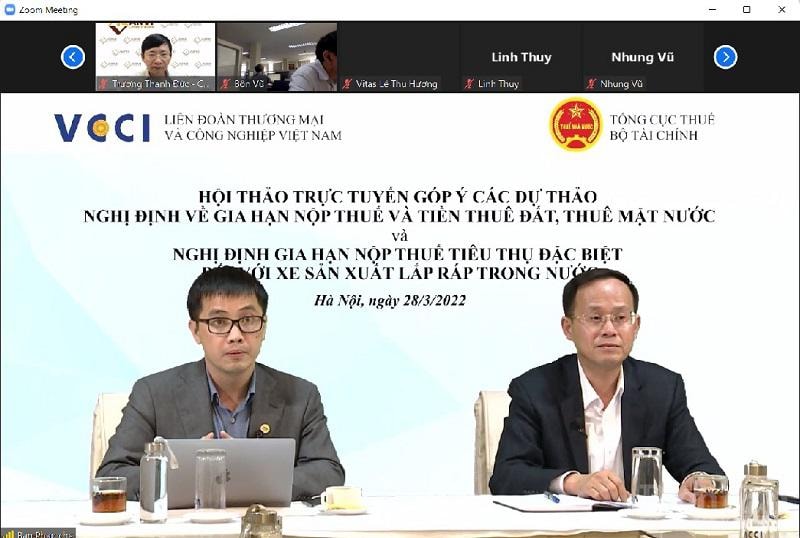

Nhằm triển khai Nghị quyết số 11/NQ-CP ngày 30/01/2022 của Chính phủ về Chương trình phục hồi và phát triển kinh tế - xã hội và triển khai Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ, ngày 28/3/2022, Tổng cục Thuế (Bộ Tài chính) đã phối hợp với Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) tổ chức Hội thảo góp ý các Dự thảo “Nghị định về gia hạn nộp thuế và tiền thuê đất, thuê mặt bằng nước” và “Nghị định gia hạn nộp thuế tiêu thụ đặc biệt đối với xe sản xuất lắp ráp trong nước”.

Hội thảo góp ý các Dự thảo “Nghị định về gia hạn nộp thuế và tiền thuê đất, thuê mặt bằng nước” và “Nghị định gia hạn nộp thuế tiêu thụ đặc biệt đối với xe sản xuất lắp ráp trong nước”

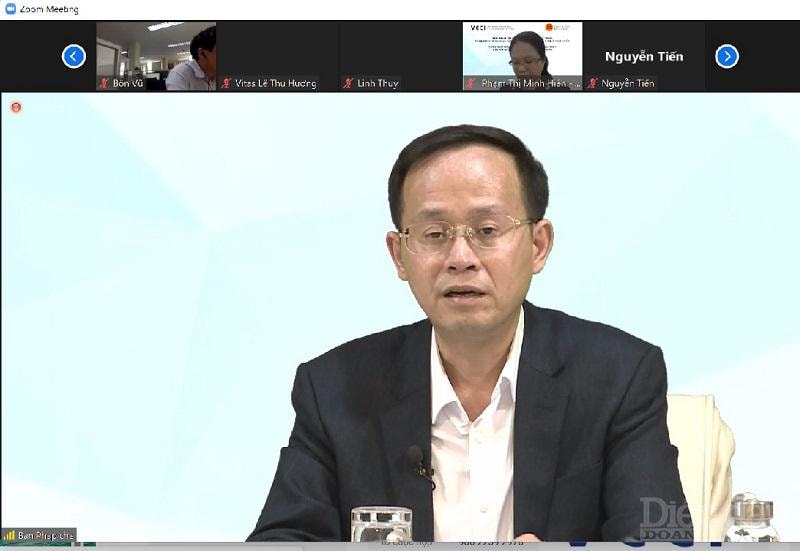

Phát biểu tại Hội thảo, ông Lưu Đức Huy - Vụ trưởng vụ chính sách thuế (Tổng cục Thuế) cho biết, 2 Nghị định đã nêu được hoàn thiện nhằm cục thể hóa chủ trương của Nghị quyết số 11/NQ-CP ngày 30/01/2022 của Chính phủ và Nghị quyết số 43/2022/QH15 của Quốc hội trong Chương trình phục hồi và phát triển kinh tế - xã hội.

“2 Nghị định được hoàn thiện trên sự kế thừa, phát huy của các chính sách hỗ trợ về thuế, phí trong các năm 2020 – 2021 đã được Chính phủ ban hành trước đó. Các Nghị định này, được trình Chính phủ ban hành theo trình tự thủ tục rút gọn, khi ban hành sẽ có hiệu lực ngay để kịp thời hỗ trợ cho doanh nghiệp và người dân đã và đang chịu ảnh hưởng tiêu cực của dịch bệnh COVID-19”, ông Huy chia sẻ.

Thực tế, trước những diễn biến phức tạp của dịch bệnh COVID-19, nhiều ý kiến cho rằng, việc Dự thảo “Nghị định về gia hạn nộp thuế và tiền thuê đất, thuê mặt bằng nước” và “Nghị định gia hạn nộp thuế tiêu thụ đặc biệt đối với xe sản xuất lắp ráp trong nước” được gấp rút hoàn thiện, ban hành là cần thiết. Nhất là khi, quá trình kế thừa và phát huy những chính sách ban hành trước đó, 2 Nghị định đã nêu cũng bãi bỏ một số quy định được cho là “rào cản”, thiếu khả thi trong quá trình áp dụng.

Bên cạnh mục tiêu chi tiết của chính sách và những tác động đến người doanh nghiệp và người dân khi được ban hành cũng như mục tiêu đảm bảo cân đối ngân sách Nhà nước, theo bà Phạm Thị Minh Hiền - Phó Vụ trưởng vụ chính sách thuế (Tổng cục Thuế), so với Nghị định số 52/2021/NĐ-CP ngày 19/04/2021 của Chính phủ, Dự thảo “Nghị định về gia hạn nộp thuế và tiền thuê đất, thuê mặt bằng nước” đã bổ sung gia hạn thời hạn nộp tiền thuê mặt bằng nước, quy định gia hạn tiền thuê mặt bằng nước như tiền thuê đất. Đồng thời bỏ quy định, người nộp thuế phải nộp đủ các khoản tiền thuế tiền thuê đất đã được gia hạn nộp thuế của năm trước. Việc bỏ quy định này để tao có điều kiện thuận lợi nhất cho các đối tượng được hưởng chính sách.

“Ngoài ra, Dự thảo Nghị định cũng bỏ quy định, cơ quan thuế cho thực hiện biện pháp cưỡng chế quy định tại điểm D, Đ, E, G khoản 1 điều 125 Luật Quản lý thuế số 38/2019/QH14 với tiền thuế còn nợ của những người nộp thuế được gia hạn theo quy định của Nghị định này…”, bà Hiền chia sẻ

Ông Lưu Đức Huy - Vụ trưởng vụ chính sách thuế (Tổng cục Thuế) chia sẻ tại Hội thảo

Bên cạnh Dự thảo Nghị định đã nêu, cũng theo bà Hiền, Dự thảo “Nghị định gia hạn nộp thuế tiêu thụ đặc biệt đối với xe sản xuất lắp ráp trong nước”, so với nghị định số 104/2021/NĐ-CP, thời gian áp dụng Nghị định mới sẽ được kéo dài, tạo điều kiện thuận lợi cho doanh nghiệp sản xuất lắp ráp ôtô trong nước. Đồng thời, bỏ quy định nếu người nộp thuế gửi giấy đề nghị gia hạn thời hạn nộp thuế tiêu thụ đặc biệt cho cơ quan thuế sau thời gian quy định thì không được gia hạn thời hạn nộp thuế tiêu thụ đặc biệt. Theo Nghị định này thời hạn gửi giấy đề nghị gia hạn chậm nhất là ngày 20/11/2022.

Tại Hội thảo, 2 Dự thảo Nghị định cũng nhận được nhiều ý kiến góp ý của các chuyên gia, trong đó, một số ý kiến cho rằng, việc xác định đối tượng cụ thể của chính sách còn thiếu hợp lý; việc yêu cầu phải có đơn xin gia hạn sẽ tạo thủ tục con; việc dồn các khoản thuế đến cuối năm 2022 vẫn tạo áp lực cho doanh nghiệp và còn gây khó khi diễn biến dịch bệnh COVID-19 vẫn phức tạp;…

Trước các ý kiến của đại biểu tham dự, đại diện của Tổng cục Thuế cũng đã có những giải thích chi tiết, trong đó nhấn mạnh, việc ban hành chính sách thuộc thẩm quyền của Chính phủ và theo quy định của Luật Quản lý thuế, Chính phủ chỉ được phép gia hạn mà không làm ảnh hưởng, thay đổi điều chỉnh dự toán ngân sách Nhà nước đã được Quốc hội phê duyệt. Việc yêu cầu người được hưởng chính sách phải có đơn không làm phát sinh thêm thủ tục hành chính mà là căn cứ để cơ quan thuế xác định đối tượng, giám sát thực thi và báo cáo khi có yêu cầu,…

Đánh giá về 2 Dự thảo Nghị định, chuyên gia kinh tế - Nguyễn Hoàng Dũng cho rằng, chính sách đã tạo ra 3 ưu điểm rất lớn khi các hộ kinh doanh cá thể được gia hạn đến cuối năm mà không cần lý do và không cần quá nhiều điều kiện; Chính phủ và Bộ Tài chính cũng như Tổng cục Thuế rất quyết liệt trong cách tổ chức cũng như cách biên soạn, Nghị định thể hiện tinh thần trách nhiệm rất cao, tạo ra sự rõ rang, phù hợp với các thông lệ quốc tế…; cuối cùng là có sự cầu thị rất cao.

Theo ông Dũng, quan điểm của Tổng cục Thuế trong xây dựng chính sách này hoàn toàn phù hợp, vừa đảm bảo hài hòa lợi ích của các bên, tránh tình trạng “trục lợi” chính sách.

Phát biểu tại Hội thảo, ông Đậu Anh Tuấn – Trưởng ban Pháp chế VCCI cũng cho rằng, những chính sách liên quan đến thuế là một trong những chính sách khi được ban hành và áp dụng vào thực tế thường có sự lan tỏa lớn, tác động nhanh nhất các doanh nghiệp, dù chính sách được hoàn thiện theo thủ tục rút gọn nhưng việc Bộ Tài chính cũng như Tổng cục Thuế sớm hoàn thiện và lấy ý kiến về 2 Dự thảo thể hiện sự cầu thị, tinh thần trách nhiệm cao.

“Các chính sách khi được hoàn thiện, ban hành sẽ tạo thêm “trợ lực” cho doanh nghiệp, người dân trong quá trình phục hồi - phát triển”, ông Tuấn chia sẻ.

Có thể bạn quan tâm

Gặp gỡ Thanh Hóa-Hàn Quốc: Phục hồi và phát triển bền vững

17:49, 24/03/2022

TIN NÓNG CHÍNH PHỦ: Thủ tướng đôn đốc triển khai Chương trình phục hồi và phát triển KTXH

20:20, 16/03/2022

MỞ CỬA DU LỊCH: Cơ hội lớn để tái khởi động, phục hồi và phát triển

13:50, 11/03/2022

Phục hồi và phát triển kinh tế: Nhiều “nút thắt” cần được tháo gỡ

15:00, 10/02/2022

Triển vọng phục hồi và phát triển nền kinh tế năm 2022

03:00, 07/02/2022

.jpg "Hóa đơn điện tử: Từ quy định đến bài toán thực thi")

.jpg "Tiền ăn, nhà ở được ưu đãi thuế: Chính sách sát hơn với thực tế")