Theo World Bank, Ngân hàng Nhà nước Việt Nam đã thắt chặt chính sách trong năm 2026, đồng thời bơm thanh khoản nhằm hạ nhiệt lãi suất liên ngân hàng.

Trong báo cáo Cập nhật tình hình kinh tế Việt Nam tháng 5/2026 vừa công bố, Ngân hàng Thế Giới (World Bank - WB) nhận định, Ngân hàng Nhà nước Việt Nam (NHNN) đã công bố mức tăng trưởng tín dụng thấp hơn, ở mức 15% so với 19% trong năm 2025, và đang chuẩn bị thí điểm việc gỡ bỏ cơ chế hạn mức tín dụng trong năm 2026, nhằm thúc đẩy quá trình chuyển đổi đã được đặt ra từ lâu sang khuôn khổ điều hành chính sách tiền tệ theo mục tiêu lạm phát đầy đủ hơn. (Tuy nhiên, lưu ý đến hiện tại ghi nhận theo thực tế, NHNN chưa có kế hoạch cụ thể về việc thí điểm này).

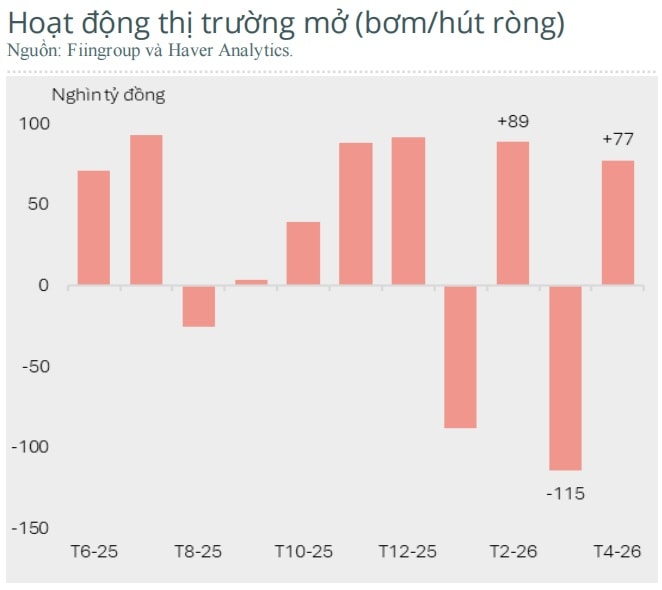

Để ứng phó với căng thăng thanh khoản diễn ra ở những tháng đầu năm (sau khi mở rộng tăng trưởng tín dụng năm 2025 và tác động xu thế dịch chuyển sang tài sản có giá, tác động vĩ mô bên ngoài với bối cảnh rủi ro thuế quan năm trước và xung đột Trung Đông...), nhà điều hành đã "bơm" khoảng 700 triệu USD thanh khoản thông qua nghiệp vụ thị trường mở, làm giảm lãi suất liên ngân hàng xuống khoảng 4,4% vào cuối tháng 4.

WB cho rằng cùng với đó, để giảm thiểu rủi ro, hoạt động giám sát cũng đã được siết chặt hơn, thông qua các quy định nghiêm ngặt hơn về giới hạn sở hữu ngân hàng, giới hạn cấp tín dụng đối với một khách hàng và các biện pháp định hướng tín dụng rời khỏi lĩnh vực bất động sản. Các yêu cầu cao hơn về chất lượng vốn ngân hàng được đưa ra trong năm 2026 là bước đi đầu tiên trong lộ trình bốn năm hướng tới các chuẩn mực về vốn và quản trị rủi ro tiệm cận Basel III vào năm 2030, qua đó góp phần thu hẹp khoảng cách với các nước tương đồng trong ASEAN.

Chất lượng tín dụng theo báo cáo đã có cải thiện, song các rủi ro tiềm ẩn vẫn tồn tại trong bối cảnh tỷ lệ dự phòng rủi ro nợ xấu đang suy giảm. Sự phục hồi của thị trường bất động sản, cùng với tăng trưởng tín dụng mạnh, đã góp phần kéo tỷ lệ nợ xấu chính thức của 28 ngân hàng thương mại lớn giảm từ 3,5% xuống 2,9% trong năm 2025. Bên cạnh đó, việc Thông tư số 02/2023 hết hiệu lực vào tháng 12/2024 — vốn trước đây cho phép các ngân hàng cơ cấu lại thời hạn trả nợ mà không phải hạ nhóm nợ — đang hỗ trợ quá trình ghi nhận đầy đủ hơn các rủi ro liên quan đến các khoản vay đã được cơ cấu lại. Tuy nhiên, tỷ lệ dự phòng tổn thất vốn vay đã giảm trong ba năm qua, cho thấy năng lực hấp thụ tổn thất của khu vực ngân hàng đã suy giảm đáng kể, theo các chuyên gia WB.

Tín dụng tại Việt Nam đã tăng mạnh trong bối cảnh vòng quay tiền tệ duy trì ở mức thấp, cho thấy tín dụng chưa được chảy hoàn toàn vào các hoạt động kinh tế sản xuất. Tăng trưởng tín dụng đã tăng tốc đáng kể từ năm 2024, trong bối cảnh chính sách tiền tệ nới lỏng và thanh khoản dồi dào trong hệ thống ngân hàng. Cung tiền (M2) tăng nhanh hơn GDP danh nghĩa, kéo vòng quay tiền tệ giảm xuống còn 0,6 trong năm 2025 — mức thấp nhất trong một thập kỷ qua. Vòng quay tiền tệ suy giảm cho thấy tiền lưu thông chậm hơn trong nền kinh tế, phản ánh tiêu dùng yếu, tâm lý kinh doanh thận trọng và xu hướng tích lũy tiết kiệm gia tăng, WB nhấn mạnh. Do đó, thanh khoản vẫn chủ yếu tập trung trong hệ thống tài chính, thay vì thúc đẩy nhu cầu và sản xuất.

Một biểu hiện rõ nét là dòng tín dụng đã chảy mạnh vào bất động sản, góp phần đẩy giá tài sản lên cao thay vì kích thích sản xuất. Tín dụng bất động sản tăng 42% trong năm 2025, gần gấp đôi tốc độ tăng trưởng tín dụng toàn hệ thống là 19%. Lĩnh vực này chiếm 25,5% tổng dư nợ tín dụng trong năm 2025. Trái lại, tín dụng cho công nghiệp và nông nghiệp chỉ tăng lần lượt 12,1% và 9,1% so với cùng kỳ, trong khi tín dụng cho doanh nghiệp nhỏ và vừa vẫn ở mức khiêm tốn, các chuyên gia phân tích.

Theo đó, WB chỉ ra rằng sự phân hóa này cho thấy tình trạng phân bổ tín dụng chưa hiệu quả về mặt cơ cấu, khi các ngân hàng phân bổ cho phân khúc tài sản bảo đảm nhưng năng suất thấp, thay vì các lĩnh vực có khả năng tạo tăng trưởng và việc làm bền vững.

Các chuyên gia cũng nhận định giá bất động sản tăng cũng làm trầm trọng thêm bất bình đẳng về tài sản và làm suy giảm khả năng chi trả nhà ở. Bên cạnh đó, sự tập trung tín dụng vào bất động sản đặt ra các rủi ro vĩ mô - tài chính, bao gồm suy giảm chất lượng tài sản và nguy cơ mất ổn định tài chính. Các ngân hàng phụ thuộc vào tiền gửi ngắn hạn để tài trợ cho các khoản vay bất động sản dài hạn cũng đối mặt với rủi ro lệch kỳ hạn; một cú rút thanh khoản đột ngột có thể gây áp lực lên bảng cân đối kế toán.

Để xử lý những mất cân đối này, Chính phủ đã nỗ lực định hướng lại dòng tín dụng sang nhà ở giá phù hợp. Các chính sách này nhằm giảm chi phí gia nhập thị trường cho chủ đầu tư thông qua miễn, giảm tiền sử dụng đất và thuế, hỗ trợ hạ tầng và tín dụng ưu đãi; đồng thời mở rộng khả năng tiếp cận nhà ở cho người mua thông qua các chương trình vay ưu đãi và thời hạn trả nợ dài hơn. Chuyên gia WB nhìn nhận, mặc dù khung chính sách và cơ chế tài chính đã được thiết lập, quá trình thực thi vẫn còn các vướng mắc pháp lý, tiến độ giải phóng mặt bằng chậm, biên lợi nhuận thấp của chủ đầu tư và quy trình xác minh điều kiện thụ hưởng còn phức tạp.