"Làn sóng" IPO và huy động vốn dự kiến trong tương lai gần có "chất xúc tác" thúc đẩy từ câu chuyện nâng hạng thị trường chứng khoán.

Từ những ngày đầu thành lập những năm 2000, thị trường chứng khoán Việt Nam (TTCK) đến 2025 đã chứng kiến những biến động mạnh mẽ về dòng vốn. Sự thay đổi về vĩ mô, chính sách và chu kỳ kinh tế đã tạo ra các làn sóng IPO (phát hành cổ phiếu lần đầu ra công chúng) và huy động vốn rầm rộ, để lại những tác động sâu sắc đến thanh khoản và hiệu suất đầu tư.

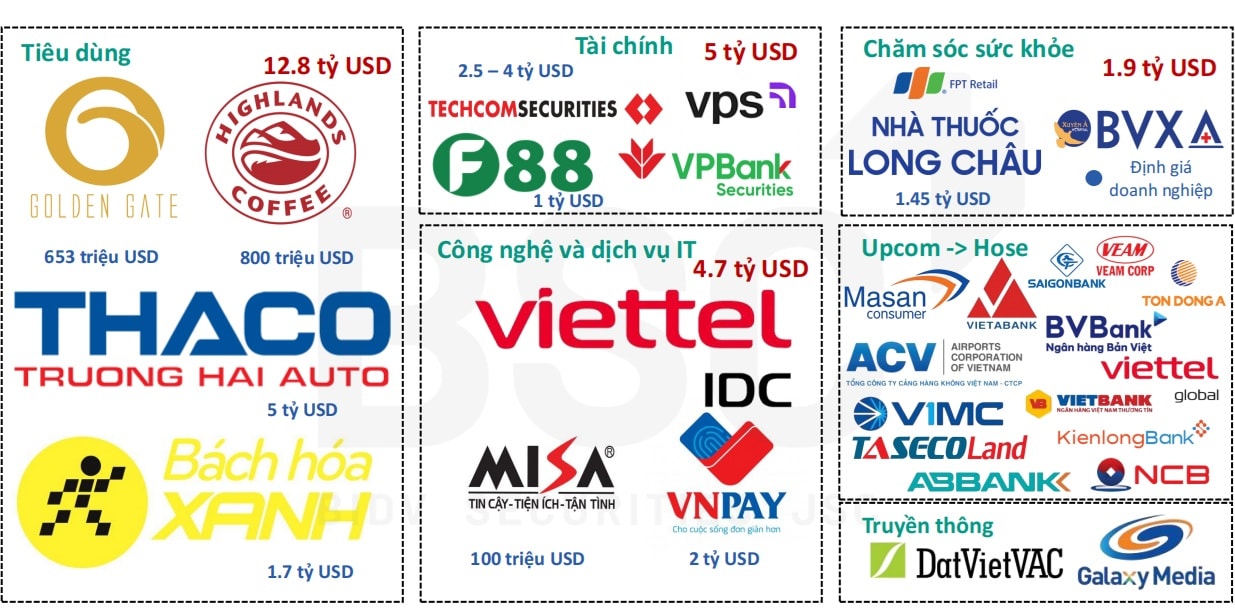

.jpg)

Theo ông Trần Thăng Long - Giám đốc Phân tích CTCP Chứng khoán BIDV (BSC), nhìn lại chặng đường hơn 2 thập kỷ, TTCK Việt Nam đã trải qua 3 làn sóng IPO rõ rệt:

Làn sóng thứ 1 (2007): Diễn ra trong bối cảnh thị trường bước vào xu hướng Uptrend đầu tiên khi Việt Nam chính thức gia nhập WTO. Giai đoạn này, doanh nghiệp chủ yếu huy động vốn qua quyền mua cổ phiếu cho cổ đông hiện hữu và phát hành riêng lẻ, với quy mô bùng nổ đặc biệt vào năm 2010 sau giai đoạn Việt Nam tham gia WTO.

Làn sóng thứ 2 (2016 - 2018): Được hỗ trợ bởi môi trường vĩ mô thuận lợi, với hoạt động IPO đạt đỉnh vào năm 2018. Đây là năm kỷ lục không chỉ về IPO mà còn gắn liền với các thương vụ thoái vốn Doanh nghiệp Nhà nước (DNNN) quy mô "khủng". Đây cũng là giai đoạn thị trường ghi dấu những thương vụ IPO của doanh nghiệp tư nhân uy tín: TCB, VHM, VRE, VPB, HDB, và Doanh nghiệp Nhà nước quy mô lớn tham gia như: BSR, POW, GVR, mà ông Dominic Scriven - Chủ tịch Dragon Capital Việt Nam, gọi là "thương vụ đình đám".

Sau đó, giai đoạn 2019-2022 chứng kiến sự sụt giảm do Luật Chứng khoán sửa đổi siết chặt điều kiện niêm yết, khiến dòng vốn chuyển hướng sang quyền mua và phát hành cổ phiếu riêng lẻ. Và thị trường theo Chủ tịch Dragon Capital Việt Nam, thể hiện "cấu trúc khá cũ" với sự lệch ngành (tập trung chứng khoán, bất động sản ngân hàng - thiếu công nghệ, các ngành đổi mới sáng tạo...), cùng với đó là những rào cản quy định.

Làn sóng thứ 3 (Hiện tại - 2025): Sau hơn 7 năm trầm lắng, hoạt động IPO đang quay trở lại mạnh mẽ. Giám đốc Phân tích BSC ông Trần Thăng Long gọi tên các chất xúc tác chính cho làn sóng này bao gồm: nỗ lực cải cách của cơ quan quản lý (sửa đổi Nghị định 155 rút ngắn thời gian IPO/niêm yết), triển vọng nâng hạng của FTSE và ưu tiên tăng trưởng vĩ mô.

Song song và có giai đoạn gần như thay thế hoạt động IPO là huy động vốn. Thị trường đã thể hiện vai trò vốn đáng kể khi theo thống kê, trung bình quyền mua cổ phiếu đạt 67.779 tỷ VND/năm trong 2021-2022 (tương đương 1,4% vốn hóa và 3,5 lần GTGD/phiên), chiếm ~15% tổng giá trị hình thức này từ 2007. Dẫn đầu là nhóm Dịch vụ tài chính, Ngân hàng và Bất động sản.

Phát hành riêng lẻ (PHRL) đạt trung bình hơn 58,000 tỷ VND/năm (2018-2019) và tăng vọt trở lại vào 2023 với 64,849 tỷ VND (thu hút 30 doanh nghiệp). Các thương vụ PHRL "đình đám" năm 2023 phải kể đến VPB (35.904 tỷ VND), TCX (10.242 tỷ VND) và VPL (10.200 tỷ VND).

Tính riêng năm gần nhất 2025, tổng giá trị thực tế của IPO, tăng vốn và đấu giá đã vượt 148 nghìn tỷ VND (IPO 3 CTCK thu 35.672 tỷ; tăng vốn 106.399 tỷ; đấu giá 6.725 tỷ). Ông Trần Thăng Long dự kiến trong tương lai hoạt động IPO sẽ tiếp tục sôi động; cùng với đó kế hoạch tăng vốn giá trị theo kế hoạch dự kiến ghi nhận gần 100 nghìn tỷ đồng. "Điều này có thể ảnh hưởng tới thanh khoản trên thị trường khi một phần lượng tiền đã và sẽ bị thu hút trong bối cảnh làn sóng IPO/tăng vốn/đấu giá cổ phần đang mạnh mẽ trở lại", chuyên gia nhận định.

Phân tích các "case" huy động vốn cụ thể trên thị trường, chẳng hạn của SSI hay VNDriect, chuyên gia cho rằng chiến lược huy động đón đầu mang đến hiệu quả cao cho đợt huy động của doanh nghiệp. Tuy nhiên, phần lớn thanh khoản thị trường có xu hướng suy giảm ở thời điểm giữa các đợt huy động vốn. Cụ thể, tại các tháng có giá trị huy động lớn, thanh khoản thường có xu hướng tăng nhưng lại suy giảm sau đó cho thấy hiệu ứng “hút thanh khoản" xuất hiện trên thị trường. Dòng tiền một phần bị rút khỏi thị trường để tham gia vào các thương vụ lớn (IPO/phát hành cổ phiếu riêng lẻ/thực hiện quyền mua cổ phiếu cho cổ đông hiện hữu), điều này làm suy yếu đà tăng và đẩy nhanh quá trình điều chỉnh của thị trường sau giai đoạn tích cực trước đó, theo ông Trần Thăng Long.

Do đó, ông cho rằng, để tham gia các thương vụ IPO, nhà đầu tư cần xác định khung thời gian ngắn hạn và dài hạn.

Đối với ngắn hạn (dưới 3 tháng): hiệu suất đầu tư sẽ phụ thuộc vào dòng tiền và tính thời điểm. Động lực tăng giá chủ yếu đến từ hiệu ứng truyền thông và sự khan hiếm nguồn cung tạm thời. Dựa trên số liệu quá khử tại các năm thị trường sôi động như 2021 hay 2024, tỷ lệ chiến thắng (win rate) có thể lên tới 50%. Tuy nhiên, rủi ro cũng nằm ngay ở đó: khi thanh khoản thị trường thu hẹp, xác suất có lãi giảm đi đáng kể. Vì vậy, trong ngắn hạn, việc lựa chọn thời điểm có tính quan trọng hơn.

Đối với khung dài hạn (1-3 năm): hiệu suất đầu tư cho thấy một sự phân hóa rõ rệt. Ví dụ năm 2012: sau 3 năm, mức sinh lời trung vị của các cổ phiếu IPO là -28,9%, nhưng mức sinh lời trung bình lại đạt +47,4%. Qua đó, minh chứng rằng dù thị trường gặp khó khăn, những cổ phiếu chất lượng thật sự vẫn sẽ có mức tăng trưởng vượt trội. Do đó, yếu tố chọn lọc doanh nghiệp sẽ thay thế cho xu hướng chung.

Theo đó, chuyên gia tin tưởng làn sóng IPO thứ 3 trở lại chính là 1 trong 5 yếu tố thúc đẩy chu kỳ tăng giá của thị trường chứng khoán. Các yếu tố bao gồm tầm nhìn “Kỷ nguyên vươn mình” với “Bộ tứ trụ cột” đặt ra mục tiêu tăng trưởng 02 chữ số từ 2026 trở đi; Chính sách tiền tệ ưu tiên mục tiêu tăng trưởng với các siêu dự án đầu tư cơ sở hạ tầng; Làn sóng IPO, niêm yết thứ 3 được kỳ vọng quay trở lại; Triển khai hệ thống giao dịch KRX, kế hoạch triển khai CCP vào 2027; Kỳ vọng nâng hạng bởi FTSE trong 2025 và mục tiêu đáp ứng tiêu chuẩn cbậc cao của FTSE, MSCI vào giai đoạn 2030.