Cổ phiếu DPM của Tổng công ty phân bón và hoá chất dầu khí-CTCP (HoSE: DPM) đã và đang có xu hướng phục hồi trong những phiên giao dịch vừa qua.

Kết thúc phiên giao dịch ngày 15/4, cổ phiếu DPM đóng cửa ở mức 14.150đ/cp, giảm 0,7%

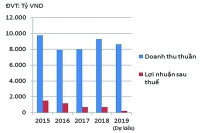

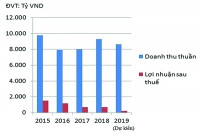

Theo kết quả kinh doanh sơ bộ quý 1/2020, doanh thu của DPM ước tính đạt 1.651 tỷ đồng, tăng 3% và lợi nhuận trước thuế ước đạt 121 tỷ đồng, tăng 83% so với cùng kỳ năm trước. Như vậy kết thúc quý 1/2020, DPM ước đạt 24% kế hoạch lợi nhuận trước thuế năm 2020.

Mức lợi nhuận quý 1 của DPM ấn tượng như vậy được cho là nhờ chi phí đầu vào quý 1/2020 (không bao gồm VAT) ở mức 4,55 USD/MMBTU, giảm 22% so với cùng kỳ năm trước, làm tăng tỷ suất lợi nhuận gộp.

Đồng thời, công suất vận hành của các nhà máy ure, NPK và NH3 của doanh nghiệp này cũng cao hơn. Trong năm 2019, DPM phải có khoảng thời gian đóng cửa các nhà máy trong quý 1 do vấn đề kỹ thuật, việc tạm dừng hoạt động cùng với giá bán bình quân cao hơn tại thời điểm đó do giá dầu nguyên liệu đắt khiến sản lượng tiêu thụ trong quý 1/2019 rất thấp. Còn trong quý 1/2020, sản lượng tiêu thụ ure, NPK và NH3 được phục hồi lần lượt ở mức tăng trưởng 29%, 21% và 314% so với cùng kỳ.

Được biết, DPM đang quản lý, vận hành Nhà máy Đạm Phú Mỹ có công suất 800.000 tấn/năm tại Bà Rịa - Vũng Tàu, cung cấp cho thị trường khoảng 40% nhu cầu phân đạm; Nhà máy NPK Phú Mỹ với công suất 250.000 tấn/năm. DPM còn cung cấp các sản phẩm phân bón khác như Kali Phú Mỹ, DAP Phú Mỹ, SA Phú Mỹ, tạo thành bộ sản phẩm phân bón Phú Mỹ chất lượng cho bà con nông dân.

Theo Yuanta Việt Nam, cước phí vận chuyển khí 2019 của DPM là tạm tính và tăng 42% so với năm 2018. Vừa qua, DPM và GAS đã hoàn tất quá trình đàm phán để xác định giá cước chính thức cho năm 2019. Cụ thể, ước tính mỗi 0,01USD/MMBTU được giảm từ mức 1,4USD/MMBTU. Như vậy, DPM có thể hồi tố 186 tỷ đồng cho năm 2020.

Ngoài ra, liên quan đến việc nhà máy dừng 72 ngày trong năm 2019, DPM còn có thể được bồi thường 2 khoản. Thứ nhất là chi phí bảo hiểm máy móc khoảng 30 tỷ đồng và thứ hai là thiệt hại liên quan đến hoạt động kinh doanh, nhưng DPM chưa thông tin cụ thể về vấn đề này. Đồng thời, việc giá khí đầu vào giảm cũng hỗ trợ tích cực cho tăng trưởng lợi nhuận của DPM trong năm 2020.

Đối với nhà máy NPK, việc thay đổi thời gian khấu hao từ 10 năm lên 15 năm đã góp phần giảm thiểu các tác động tiêu cực của mảng kinh doanh này lên lợi nhuận chung của công ty. Tuy nhiên vẫn còn là quá sớm để kỳ vọng nhà máy NPK tạo ra lợi nhuận.

Ngoài ra, năm 2020 còn là một năm đầy thách thức đối với ngành nông nghiệp Việt Nam nói chung và thị trường phân bón nói riêng. Đại dịch COVID-19 đã tác động không nhỏ đến các hoạt động sản xuất, kinh doanh cũng như xuất khẩu nông sản của Việt Nam. Những khó khăn này khiến sản lượng tiêu thụ của các công ty phân bón nói chung và DPM nói riêng khó có sự bứt phá mạnh mẽ.

Không những thế, trong bối cảnh các nước ngày càng siết chặt quy định về tiêu chuẩn hàng hóa nhập khẩu, ngành nông nghiệp và phân bón cũng phải chuyển đổi khi toàn ngành đang rơi vào tình trạng bão hòa vì mức độ sử dụng phân bón, trong khi phân hóa học trên mỗi hecta đất tại Việt Nam đang ở mức cao so với thế giới.

Theo ông Trần Hà Xuân Vũ, Chuyên viên phân tích mảng nông nghiêp phân bón của Công ty Chứng Khoán Rồng Việt (VDSC), với động thái khuyến khích nông nghiệp công nghệ cao của Chính phủ, nhu cầu phân bón hóa học sẽ ngày càng sụt giảm, khiến ngành phân bón phải chuyển hướng phát triển nhiều hơn cho phân bón hữu cơ, nhưng đây là bài toán không phải doanh nghiệp nào cũng giải được. Điều đó đòi hỏi DPM phải nỗ lực hơn nữa trong việc tìm ra các giải pháp mới về sản phẩm nhằm đáp ứng nhu cầu thị trường cũng như xu hướng trong tương lai.

Có thể bạn quan tâm

21:34, 03/02/2020

06:20, 29/12/2019

10:12, 16/12/2019

11:01, 05/05/2019

11:36, 08/09/2018

Cổ phiếu DPM đã có xu hướng phục hồi trong thời gian qua. Kết thúc phiên giao dịch ngày 15/4, cổ phiếu DPM đóng cửa ở mức 14.150đ/cp, giảm nhẹ 0,7% với khối lượng giao dịch được khớp lệnh gần 2 triệu đơn vị.

Ông Nguyễn Thế Minh, Giám đốc nghiên cứu phân tích của Công ty Chứng khoán Yuanta Việt Nam cho biết, mức Stock Rating của DPM đạt 73 điểm cho thấy mức xếp hạng tăng trưởng của cổ phiếu này ở mức trung tính, nhưng điểm tích cực được đánh giá là điểm cơ bản có sự cải thiện nên các nhà đầu tư có thể đưa cổ phiếu này vào danh mục theo dõi.

“Đồ thị giá của DPM vượt mức kháng cự ngắn hạn tại 13.000đ/cp với khối lượng giao dịch tăng mạnh. Đồng thời, đồ thị giá đang trong giai đoạn biến động mạnh theo chiều hướng tích cực, đà tăng ngắn hạn có thể sẽ được mở rộng về mức kháng cự kế tiếp 14.400đ/cp. Tuy nhiên, các nhà đầu tư không nên mua mới ở mức giá hiện tại mà nên tiếp tục theo dõi DPM”, ông Minh khuyến nghị.