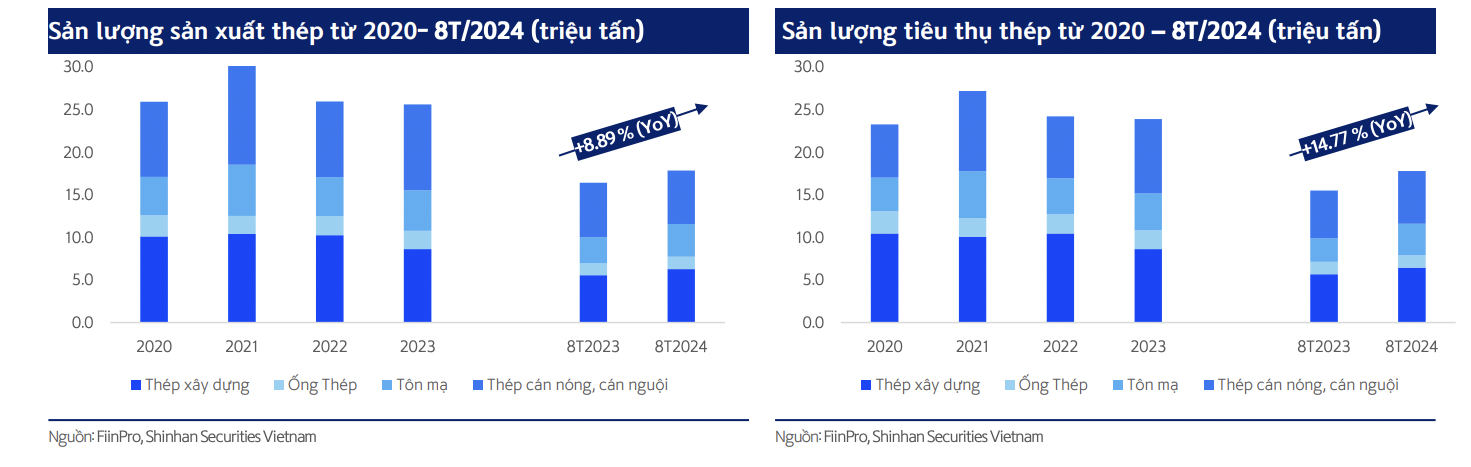

Theo các chuyên gia, cổ phiếu ngành thép sẽ dự báo phục hồi mạnh sau chu kỳ giảm gần đáy.

.jpg)

Phiên giao dịch ngày 5/11, cổ phiếu HPG khớp lệnh 8 triệu đơn vị và khối ngoại tiếp tục thoả thuận 1,7 triệu đơn vị. Cổ phiếu NKG cũng khớp lệnh 2,5 triệu đơn vị và HSG khớp lệnh 2,7 triệu đơn vị. Trong đó, “anh cả” HPG được giới chuyên gia dự báo sẽ là cổ phiếu dẫn đầu của ngành thép trong chu kỳ phục hồi

HPG ghi nhận kết quả kinh doanh quý 3 với doanh thu thuần và lợi nhuận sau thuế lần lượt 33.956 tỷ đồng (tăng 19,2) và 3.023 tỷ đồng (tăng 50,8%). Mức sụt giảm so với quý trước là do nhóm thép giảm cả về sản lượng lẫn giá bán của mặt hàng thép xây dựng và thép cuộn cán nóng, điều này phản ánh được nhu cầu thấp điểm của ngành xây dựng trong quý 3 và ảnh hưởng tiêu cực từ thị trường thép Trung Quốc tới các quốc gia khác (trong đó có Việt Nam).

Tuy nhiên, so sánh với cùng kỳ năm trước thì đây là kết quả kinh doanh này khá tích cực đối với HPG trong chu kỳ thép phục hồi.

Trong đó, doanh thu nhóm thép chiếm 92% tổng doanh thu và tăng 17,7%. Nhóm nông nghiệp tăng 21% trong quý này nhờ mảng chăn nuôi heo tăng trưởng tích cực trong bối cảnh giá heo hơi tăng mạnh. Biên lợi nhuận ở mức 13,9%, tăng nhẹ 0,6 điểm phần trăm so với quý trước và tăng 1,3 điểm phần trăm so với quý 3/2023.

Khoản lỗ tài chính giảm khoảng 284 tỷ đồng so với cùng kỳ do khoản lỗ tỷ giá giảm. Bên cạnh đó, HPG là doanh nghiệp hiếm hoi trong ngành thép kiểm soát tốt chi phí hoạt động trong quý 3 khi giá cước vận chuyển tăng cao, tỷ trọng chi phí hoạt động/doanh thu thuần của Tập đoàn được duy trì ở mức 3,1%, đi ngang so với cùng kỳ.

Theo báo cáo của Công ty Chứng khoán Bảo Việt (BVSC), cuối Quý 4/2024 HPG sẽ bắt đầu đi vào thử nghiệm và dự kiến ghi nhận doanh thu từ quý 1/2025. Ước tính doanh thu dự án Dung Quất 2 đóng góp 20%-22% trong tổng doanh thu thép của HPG và biên lợi nhuận gộp ở mức 10- 11% với giả định giá thép HRC bán ra khoảng 550-560 USD/tấn.

Ngành thép đang bước vào chu kỳ phục hồi về giá và sản lượng, Nhà máy Dung Quất 2 đi vào hoạt động và Kỳ vọng áp thuế chống bán phá giá tạm thời với thép HRC từ Trung Quốc và Ấn Độ đã được ban hành vào tháng 11/2024, do vậy BVSC điều chỉnh tăng dự phóng doanh thu và lợi nhuận sau thuế của HPG trong năm 2024 từ mức 136.635 tỷ đồng và 10.511 tỷ đồng lên 140.419 tỷ đồng và 12.230 tỷ đồng do biên lợi nhuận nhóm thép và nông nghiệp tăng tốt hơn so với kỳ vọng.

Từ đó, BVSC nâng giá mục tiêu của cổ phiếu HPG từ 34.500 đồng/cổ phiếu lên 35.300 đồng/cổ phiếu. Trong dài hạn, BVSC ưa thích cổ phiếu HPG vì đây là doanh nghiệp đầu ngành thép và có tiềm lực tài chính bền vững. Tuy nhiên nhà đầu tư nắm giữ cổ phiếu HPG cần lưu ý những rủi ro suy thoái kinh tế ảnh hưởng đến nhu cầu tiêu thụ thép và kéo giá thép đi xuống; Rủi ro cạnh tranh với sản phẩm thép cán nóng Trung Quốc và Ấn Độ.

Đối với NKG - Công ty Cổ phần thép Nam Kim, theo Công ty Chứng khoán Ngân hàng Shinhan, dự kiến doanh thu năm 2024 đạt 21.811 tỷ đồng (tăng 17%), lợi nhuận sau thuế đạt 719 tỷ đồng, tăng gấp 6,14 so với năm trước. Với triển vọng tiêu thụ tăng trưởng tại các thị trường Mỹ và Châu Âu, Chứng khoán Shinhan kỳ vọng giá thép sẽ bước vào chu kỳ tăng mới từ quý 3/2024 với động lực từ giá HRC tạo đáy trung hạn tại vùng 500-550 USD/tấn.

Bên cạnh đó, nhu cầu tiêu thụ nội địa gia tăng mạnh mẽ hơn nhờ sự hồi phục của thị trường Bất động sản dân dụng, xây dựng hạ tầng gia tăng. Về mặt dài hạn, dự án Nam Kim Phú Mỹ dự kiến sẽ tăng gấp đôi công suất hiện tại của NKG lên 2,2 triệu tấn năm trong 2027. Dự án được chia thành 3 giai đoạn 2024, 2025 và 2027, mỗi giai đoạn nâng công suất lên 400,000 tấn.Nhà đầu tư tiếp tục nắm giữ NKG cho mục tiêu 25.000 đồng/cp. Giá này đã phản ánh tiềm năng phục hồi theo chu kỳ cuối năm của NKG từ nay đến cuối năm.

Tuy nhiên khi nắm giữ nhóm cổ phiếu thép, các các chuyên gia đều khuyến nghị nhà đầu tư cần theo dõi diễn biến giá HRC đầu vào và tôn mạ đầu ra. Cùng với đó, theo dõi quyết định của Bộ Công Thương về điều tra chống bán phá giá thép mạ từ Trung Quốc, Hàn Quốc (AD02) và rủi ro từ suy thoái kinh tế ảnh hưởng đến nhu cầu tiêu thụ thép…