Cổ phiếu của Công ty CP Sữa Việt Nam (Vinamilk, HOSE: VNM) đã tiếp tục tăng mạnh trong phiên giao dịch ngày 26/10 lên 110.500 đồng/cp.

Cổ phiếu VNM cán mốc 110.500 đồng/cổ phiếu trong phiên giao dịch ngày 26/10.

Trong 4 phiên giao dịch gần đây, từ vùng giá 106.400 đồng/cp, cổ phiếu VNM đã tăng lên 111.500 đồng/cp. Thậm chí có thời điểm, cổ phiếu VNM đã leo lên vùng giá 112.000 đồng/cp với khối lượng và thanh khoản tăng vọt từ 1 triệu đến 2 triệu cổ phiếu được khớp lệnh. Trung bình trong 04 phiên gần đây, khối lượng khớp lệnh của VNM thấp nhất 88 tỷ đồng, cao nhất gần 400 tỷ đồng.

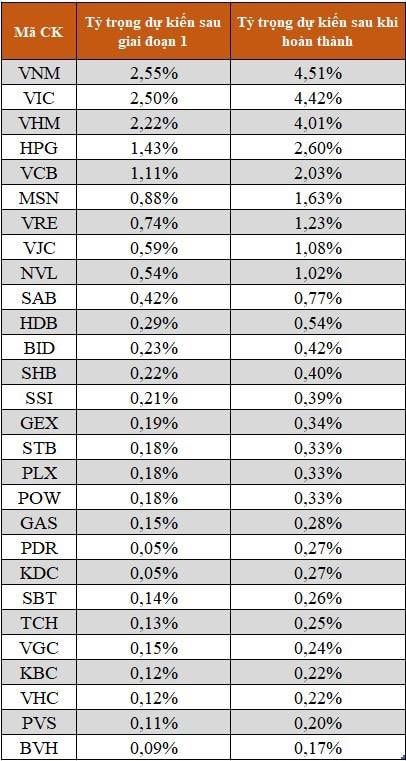

Theo VNDirect, tỷ trọng của Việt Nam hiện lớn thứ hai trong rổ chỉ số MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index, xếp sau Kuwait. Theo đó, các cổ phiếu Việt Nam hiện đang có trong danh mục của MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index sẽ được các quỹ ngoại mua ròng sau khi Kuwait được nâng hạng lên thị trường mới nổi, đặc biệt là các cổ phiếu vốn hóa lớn đang chiếm tỷ trọng cao như VNM, VIC, VHM, MSN, VRE, HPG và VCB. Riêng với VNM, tỷ trọng của cổ phiếu này hiện ở mức 2,55% và sẽ tăng lên 4,51% sau khi Kuwait được nâng hạng lên thị trường mới nổi.

Báo cáo 6 tháng đầu năm nay của VNM cho thấy, VNM là doanh nghiệp đầu ngành sữa với mức tăng trưởng lợi nhuận 2 con số trong quý 3/2020. Cụ thể tổng doanh thu quý 3 dự kiến tăng 9% đạt 15.561 tỷ đồng và lợi nhuận sau thuế tăng 16% đạt 3.106 tỷ đồng. Như vậy sau 9 tháng, VNM ước doanh thu và lợi nhuận đều tăng hơn 7% so với cùng kỳ năm trước, lần lượt đạt 45.277 tỷ và 8.967 tỷ đồng. So với kế hoạch năm 2020, VNM đã đạt gần 84% kế hoạch lợi nhuận.

Công ty Chứng khoán BSC mới đây đã dự phóng lợi nhuận năm 2020 của VNM tăng 6,8% đạt 11.300 tỷ đồng. Kết quả này là nhờ sự cải thiện biên lợi nhuận gộp từ GTNfoods, cắt giảm chi phí quảng cáo, doanh thu tài chính tăng.

Cổ phiếu VNM dự kiến sẽ được nâng tỷ trọng trong rổ MSCI Frontier Markets Index

Trong khi đó, báo cáo phân tích mới đây của Công ty Chứng khoán Kiến thiết Việt Nam (CSI) đánh giá khả quan về việc VNM có thể hoàn thành vượt kế hoạch kinh doanh năm 2020 với lợi nhuận sau thuế của cổ đông công ty mẹ là 11.081 tỷ đồng, tương ứng mức EPS là 5.750 VND/cp. Sức khỏe tài chính của VNM luôn trong ngưỡng an toàn khi tỷ trọng tổng nợ trên tổng nguồn vốn chỉ chiếm trên 20%. Theo đó, tỷ lệ cổ tức tiền mặt/lợi nhuận sau thuế của VNM được duy trì ở mức cao và ổn định sau khi kết thúc giai đoạn mở rộng quy mô với các hoạt động đầu tư, góp vốn và thâu tóm các doanh nghiệp trong ngành thực phẩm.

Tuy nhiên, CSI cũng cảnh báo nhà đầu tư ngắn hạn nên thận trọng đầu tư cổ phiếu VNM vì còn có một số rủi ro. Cụ thể, doanh nghiệp này còn phải phụ thuộc vào việc nhập khẩu sữa bột, biến động giá nguyên vật liệu đầu vào sẽ ảnh hưởng trực tiếp tới kết quả kinh doanh của VNM. Bằng phương pháp P/E, CSI ước tính thị giá hợp lý của cổ phiếu VNM là 119.000-120.000 đồng/cp. Do vậy, CSI khuyến nghị cổ phiếu VNM phù hợp cho mục tiêu đầu tư trung và dài hạn trong 6-12 tháng tới.

Có thể bạn quan tâm

Cổ phiếu VNM bất ngờ bứt phá

05:30, 01/09/2020

VNM: Động lực nào sẽ giúp giá cổ phiếu hồi phục?

06:01, 29/04/2020

Cổ phiếu VNM bị bán tháo vì dịch cúm Corona

04:00, 03/02/2020

VNM chuyển hướng chiến lược

04:00, 07/12/2019