Kinh tế trong nước phục hồi và thị trường chứng khoán (TTCK) dự kiến được FTSE nâng hạng lên thị trường mới nổi sẽ tác động tích cực đến TTCK Việt Nam.

Dù các nhóm ngành như bất động sản hay chứng khoán có triển vọng tích cực nhờ các tác động nói trên, nhưng các nhà đầu tư vẫn cần kế hoạch quản trị phù hợp bằng tỷ trọng phân bổ và độ đa dạng hợp lý, và có dự phòng kịch bản thị trường có thể điều chỉnh lành mạnh trong tháng 6.

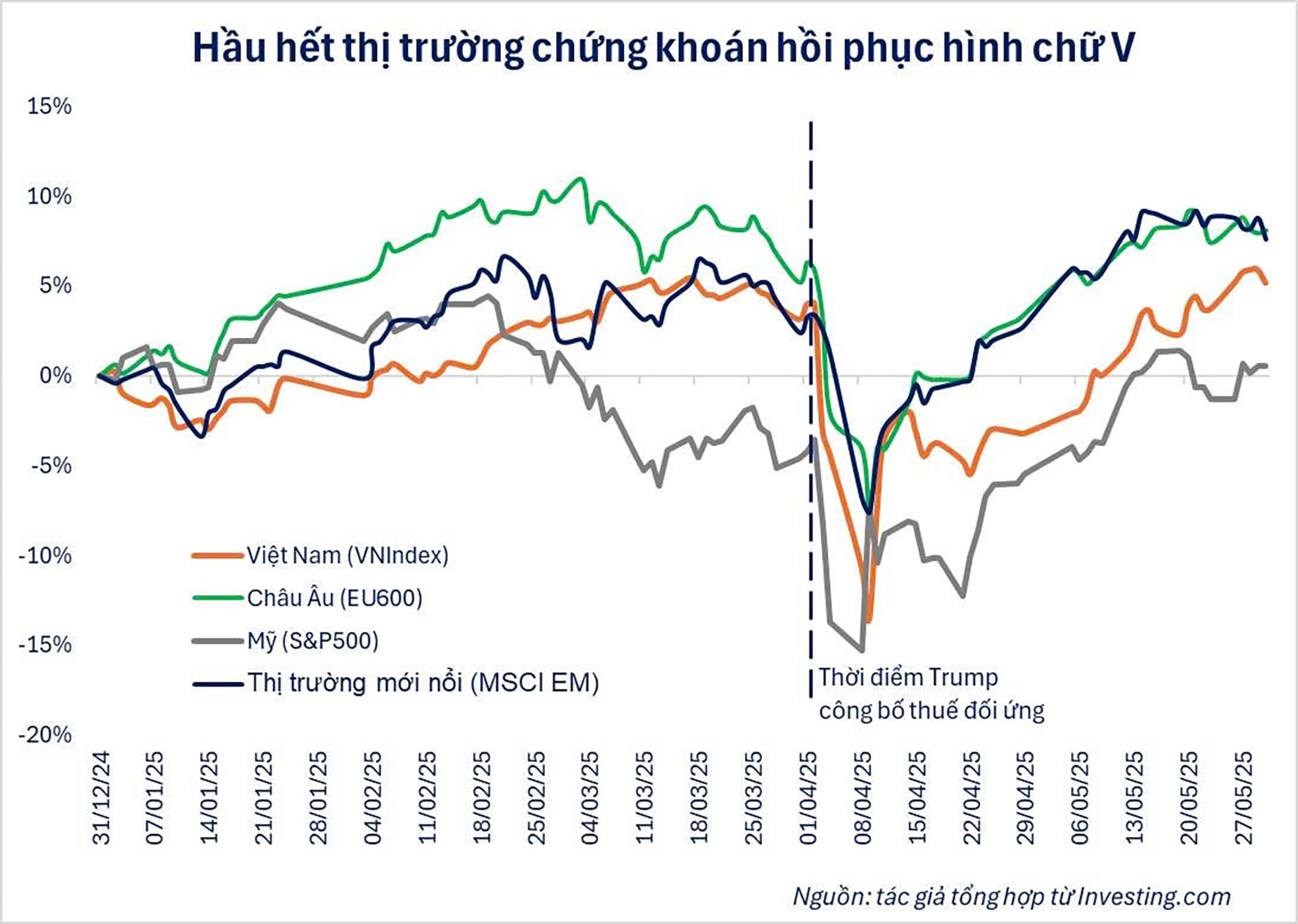

TTCK Việt Nam khép lại tháng 5 với mức tăng ấn tượng 8,68%, đưa VN-Index trở lại vùng điểm trước khi chịu tác động bởi thông tin về thuế đối ứng từ Mỹ. Hiệu suất tích lũy từ đầu năm nay cũng đạt 5,21%, mức tăng khá tốt cho giai đoạn 5 tháng đầu năm.

Động lực phục hồi của VN-Index trong tháng 5 thấy rõ nhất qua ba yếu tố.

Thứ nhất, rủi ro giảm sau khi căng thẳng thương mại phần nào “hạ nhiệt” với những tín hiệu tích cực từ tiến trình đàm phán giữa Việt Nam và Mỹ.

Thứ hai, sau khi rủi ro suy thoái giảm và các tiến triển thuế quan đối ứng tốt lên, tâm lý nhà đầu tư toàn cầu hồi phục nhanh giúp đa số các TTCK thế giới hồi phục hình chữ V, đặc biệt là các thị trường mới nổi hồi phục mạnh mẽ.

Thứ ba, triển vọng kinh doanh của các doanh nghiệp niêm yết tốt lên sau Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân được công bố đầu tháng 5, đặc biệt tác động lớn đến triển vọng các nhóm tập đoàn lớn đang niêm yết.

Bước sang tháng 6 và nửa cuối năm 2025, phần lớn các động lực của tháng 5 đã phản ánh vào đà hồi phục trước đó, thị trường trở lại với các câu chuyện lớn của thị trường trước sự kiện thuế đối ứng. Trong đó, hai câu chuyện lớn của năm 2025 sẽ tiếp tục dẫn dắt thị trường từ tháng 6 là sự hồi phục của kinh tế nội địa và TTCK được FTSE nâng hạng lên thị trường mới nổi.

Trong đó, tinh thần của Nghị quyết 68-NQ/TW giúp các doanh nghiệp niêm yết có nhiều cơ hội đầu tư và phát triển với rủi ro môi trường kinh doanh giảm đi đáng kể. Điều này giúp triển vọng kinh tế nói chung và triển vọng tăng trưởng lợi nhuận EPS của các doanh nghiệp niêm yết tốt và quan trọng là bền vững hơn. Nhiều nhóm ngành lớn trên VN-Index đều hưởng lợi dài hạn từ các chính sách mới này.

Một điểm nhấn khác là khả năng nâng hạng TTCK trong kỳ đánh giá tháng 9 của FTSE Russell. Nếu được công nhận, thị trường Việt Nam sẽ bước vào giai đoạn hút vốn ngoại từ các quỹ liên quan và tạo tâm lý lan tỏa đến dòng tiền trong nước. Và VN-Index có khả năng đạt được mức định giá tốt hơn (khi so về P/E) từ nay đến cuối năm 2025 nếu câu chuyện nâng hạng trở thành hiện thực, các thị trường đi trước thường chứng kiến giai đoạn định giá thị trường cao lên tương đối gần thời gian được công bố nâng hạng.

Dù triển vọng trung hạn là tích cực, nhìn trong ngắn hạn TTCK vẫn đối mặt các yếu tố gây biến động mạnh. Thị trường đã phục hồi nhanh mà chưa có đợt điều chỉnh đáng kể nào thường khiến thị trường sẽ nhạy cảm với thông tin và biến động mạnh hơn sau đó.

Trong khi đó, thời gian đàm phán thương mại 90 ngày đã trải qua 2/3 thời gian mà chưa đạt được nhiều thỏa thuận như mong đợi. Do đó, ông Trump có thể tiếp tục sử dụng truyền thông mạnh sắp tới để gây sức ép lên đàm phán và tạo ra môi trường bất ổn trên nền giá đã phục hồi mạnh.

Do đó, câu chuyện đầu tư tháng 6 và các tháng cuối năm nay cần tập trung vào các ngành và cổ phiếu sau đây hưởng lợi từ 2 động lực trên và ít chịu tác động từ các biến động bên ngoài.

Thứ nhất, nhóm cổ phiếu bất động sản tiếp tục hưởng lợi nhờ vào thị trường bất động sản đang tiếp tục phục hồi mạnh mẽ và pháp lý các dự án tiếp tục được tháo gỡ. Định giá nhiều cổ phiếu bất động vẫn tương đối rẻ khi so sánh tương quan với lịch sử định giá của chính nhóm này hay so sánh tương quan với các nhóm ngành khác trên thị trường. Nhóm bất động sản thuộc nhóm có tăng trưởng lợi nhuận tích cực trong 2025 và 2026. Để hưởng lợi từ câu chuyện trên, nhà đầu tư cần tập trung vào các doanh nghiệp chuẩn bị đưa vào khai thác và bán hàng các dự án lớn trọng điểm như PDR, DXG, KDH.

Thứ hai, nhóm cổ phiếu hưởng lợi từ nâng hạng thị trường thường tập trung vào nhóm cổ phiếu vốn hóa lớn và còn đủ lượng room lớn cho khối ngoại như VCB, VNM,… Trong đó, các cổ phiếu chứng khoán thường hưởng lợi nhiều nhất từ triển vọng kinh doanh cốt lõi tốt lên từ hoạt động môi giới, tự doanh, như VCI, VIX, SSI, HCM.

Thứ ba, nhóm sản xuất, xây lắp điện cũng đáng quan tâm khi Bộ Công Thương đã ban hành Kế hoạch triển khai Quy hoạch điện VIII điều chỉnh tạo động lực mới cho nhiều dự án điện còn ách tắc. Ngoài ra, EVN tăng giá bán lẻ điện cũng giúp tình hình tài chính và khả năng thanh toán của EVN tốt lên, qua đó giúp thúc đẩy đầu tư các dự án điện và thanh toán tốt hơn cho các nhà cung cấp điện. Hầu hết các cổ phiếu ngành điện sẽ hưởng lợi các động lực này nhưng hưởng lợi trước sẽ thường là nhóm tư vấn và xây lắp, như TV2 và PC1.