Trong bối cảnh ngành dệt may Việt Nam vẫn chưa thể khởi sắc, kết quả kinh doanh 9 tháng đầu năm 2023 của TCM cũng giảm mạnh so với cùng kỳ.

>>>Thiếu đơn hàng, TCM sụt giảm 97% lợi nhuận

Cụ thể, theo báo cáo tài chính quý III/2023 vừa công bố, Công ty CP Dệt may Đầu tư Thương mại Thành Công (HoSE: TCM) ghi nhận doanh thu thuần đạt hơn 919 tỷ đồng, giảm 25% so với cùng kỳ năm trước. Giá vốn hàng bán giảm chậm hơn, khiến lợi nhuận gộp về bán hàng và cung cấp dịch vụ của doanh nghiệp ngành may này giảm 35%, xuống còn gần 139 tỷ đồng.

TCM giảm 50% lợi nhuận trong 9 tháng đầu năm.

Điểm sáng trong bức tranh kinh doanh của quý III năm nay là doanh thu từ hoạt động tài chính của TCM tăng 28% so với cùng kỳ năm trước, lên gần 27 tỷ đồng, chi phi cho hoạt động này cũng giảm 20%, xuống còn 20,3 tỷ đồng.

Mặc dù doanh nghiệp đã mạnh tay cắt giảm hầu hết các chi phí trong kỳ như chi phi bán hàng giảm 20%, xuống còn 30,6 tỷ đồng; chi phí quản lý doanh nghiệp cắt giảm 23% so với cùng kỳ, xuống còn 35 tỷ đồng, nhưng TCM vẫn ghi nhận lãi ròng giảm 42% so với cùng kỳ, xuống còn gần 54 tỷ đồng.

Lũy kế 9 tháng đầu năm 2023, TCM ghi nhận doanh thu thuần đạt 2.510 tỷ đồng, giảm 26% so với cùng kỳ năm 2022. Lợi nhuận sau thuế cũng giảm mạnh 50% so với cùng kỳ, xuống còn hơn 111 tỷ đồng.

Về tình hình đơn hàng, theo lãnh đạo doanh nghiệp, hiện công ty vẫn chưa nhận đủ đơn hàng cho cuối năm và hoạt động chưa tối đa công suất. Hiện TCM chỉ mới nhận khoảng 75% kế hoạch doanh thu đơn hàng cho quý IV/2023 và đang nhận đơn hàng cho quý I/2024.

Tại thời điểm cuối quý III/2023, tổng tài sản của TCM đạt hơn 3.275 tỷ đồng, giảm 6% so với đầu năm. Chiếm gần 1/3 tổng tài sản là hàng tồn kho với 1.020 tỷ đồng, giảm 19%. Công ty đang có 48 tỷ đồng tiền gửi ngân hàng, giảm 73%. Doanh nghiệp cũng đang nắm giữ 298 tỷ đồng tiền và tương đương tiền, tăng 23% so với hồi đầu năm.

Ở bên kia bảng cân đối kế toán, nợ phải trả của TCM ở mức 1.287 tỷ đồng, giảm 14% so với đầu năm. Chiếm phần lớn là nợ vay và nợ thuê tài chính ngắn hạn, với 718 tỷ đồng, giảm 12%, trong khi đó, nợ vay và nợ thuê tài chính dài hạn cũng giảm 38%, còn 88 tỷ đồng.

Kết quả kinh doanh 9 tháng đầu năm của TCM sụt giảm mạnh so với cùng kỳ diễn ra trong bối cảnh bức tranh chung của toàn ngành dệt may Việt Nam vẫn chưa khởi sắc.

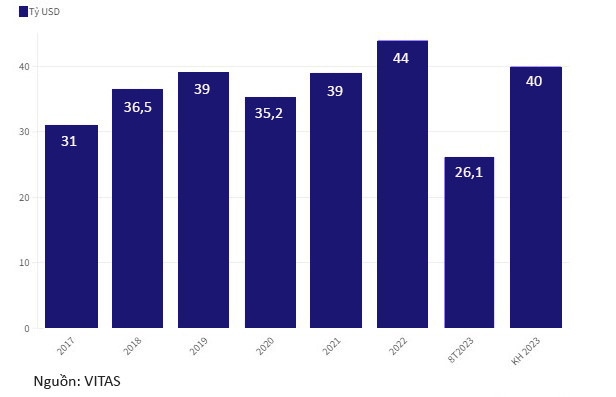

Xuất khẩu dệt may Việt Nam qua các năm.

Theo số liệu từ Hiệp hội Dệt may Việt Nam (VITAS), trong tháng 8/2023, xuất khẩu dệt may đạt gần 3,6 tỷ USD, giảm 6% so với tháng trước và giảm 21,5% so với cùng kỳ năm 2022.

Lũy kế 8 tháng đầu năm, kim ngạch xuất khẩu dệt may của Việt Nam đạt 26,1 tỷ USD, giảm 16% so với cùng kỳ năm 2022. Với kết quả này, toàn ngành dệt may mới hoàn thành 65% mục tiêu kim ngạch xuất khẩu của năm 2023, với 40 tỷ USD..

Thống kê cũng cho thấy, tất cả mặt hàng dệt may đều tăng trưởng âm so với cùng kỳ năm 2022. Trong đó, xuất khẩu sản phẩm may mặc đạt 20,5 tỷ USD, giảm 16% so với cùng kỳ và chiếm 78,5% tổng kim ngạch xuất khẩu dệt may 8 tháng đầu năm.

Ông Vũ Đức Giang - Chủ tịch VITAS cho biết, xuất khẩu hàng dệt may của Việt Nam đang đối mặt với nhiều khó khăn do lạm phát, bất ổn chính trị kìm hãm chi tiêu tiêu dùng từ các thị trường xuất khẩu lớn của Việt Nam.

Đơn cử như với thị trường EU, tháng 7/2023, xuất khẩu hàng dệt may vào EU đạt 2,3 tỷ USD, giảm 9,6% so với cùng kỳ. Bước sang tháng 8 xuất khẩu giảm mạnh hơn và nhiều khả năng trong tháng 9 sẽ tiếp tục giảm sâu. Trong 8 tháng qua, nhiều nhãn hàng lớn như Decathlon, Nike, Adidas... đã giảm mạnh đơn hàng từ Việt Nam.

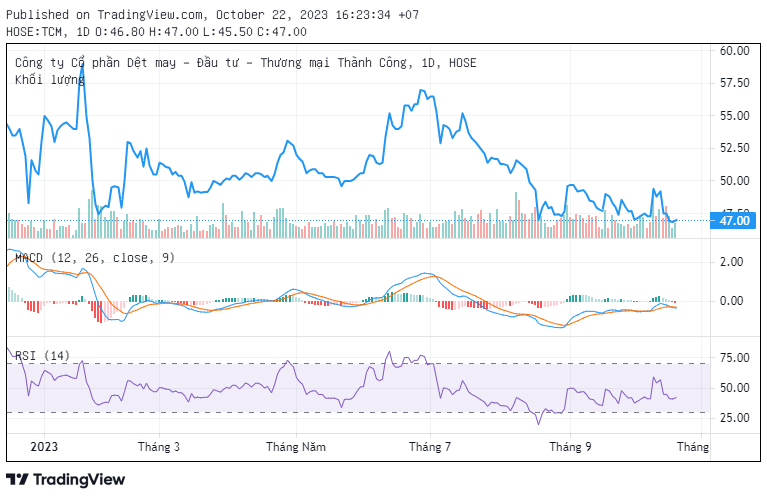

Trên thị trường, cổ phiếu TCM đang giao dịch quanh mức giá 47.000 đồng/cổ phiếu, giảm hơn 17,5% so với hồi cuối tháng 6.

Ngoài ra, Chủ tịch VITAS cho rằng, ngành dệt may Việt Nam còn đối diện thách thức lớn liên quan đến phát triển bền vững, liên quan đến cam kết của các Hiệp định thương mại tự do thế hệ mới (FTA) như EVFTA, CPTPP đều đưa ra quan điểm về việc sử dụng xanh, tái chế. Đây là những yêu cầu mà các nhãn hàng, nhà nhập khẩu đòi hỏi nhà sản xuất Việt phải đáp ứng.

Trong khi đó, Chứng khoán SSI kỳ vọng, đơn đặt hàng đối với ngành dệt may Việt Nam dự kiến sẽ được cải thiện dần từ quý IV/2023. Đồng thời dự báo, giá bán của hàng may mặc xuất khẩu sẽ tiếp tục duy trì ở mức thấp, thấp hơn khoảng 20% so với mức bình quân trong nửa đầu năm 2022, và chỉ cải thiện nhẹ đối với đơn hàng FOB.

Do đó, Công ty Chứng khoán này cho rằng, biên lợi nhuận của doanh nghiệp sản xuất sẽ tiếp tục được thu hẹp mặc dù chi phí nguyên liệu đầu vào đang dần cải thiện; biên lợi nhuận gộp sẽ khó quay trở lại mức đỉnh trong năm 2019.

Ngoài ra, SSI cũng cho rằng, xu hướng đơn đặt hàng với khối lượng nhỏ hơn và thời gian giao hàng nhanh hơn (thời gian giao hàng trước đây lên tới 2 tháng và bây giờ có thể rút ngắn xuống còn 3-4 tuần) sẽ kéo dài đến năm 2024.

Có thể bạn quan tâm

Thiếu đơn hàng, TCM sụt giảm 97% lợi nhuận

04:45, 24/07/2023

“Ngược dòng” khó khăn của ngành dệt may, TCM lãi đậm

04:50, 06/02/2023

Xuất khẩu phục hồi, ngành dệt may hưởng lợi và phân hóa

12:00, 10/10/2023

5 giải pháp phát triển bền vững và xanh hóa ngành dệt may Việt Nam

01:30, 17/09/2023

Nam Định: Sẵn sàng thu hút các dự án ngành dệt may

12:26, 12/09/2023