Bên cạnh những thách thức hiện hữu nội tại, thì nền kinh tế Việt Nam còn tiềm ẩn những vấn đề rủi ro từ các thách thức, biến động bên ngoài,

đặc biệt trong bối cảnh các xung đột địa chính trị bùng nổ và nguy cơ lạm phát cao.

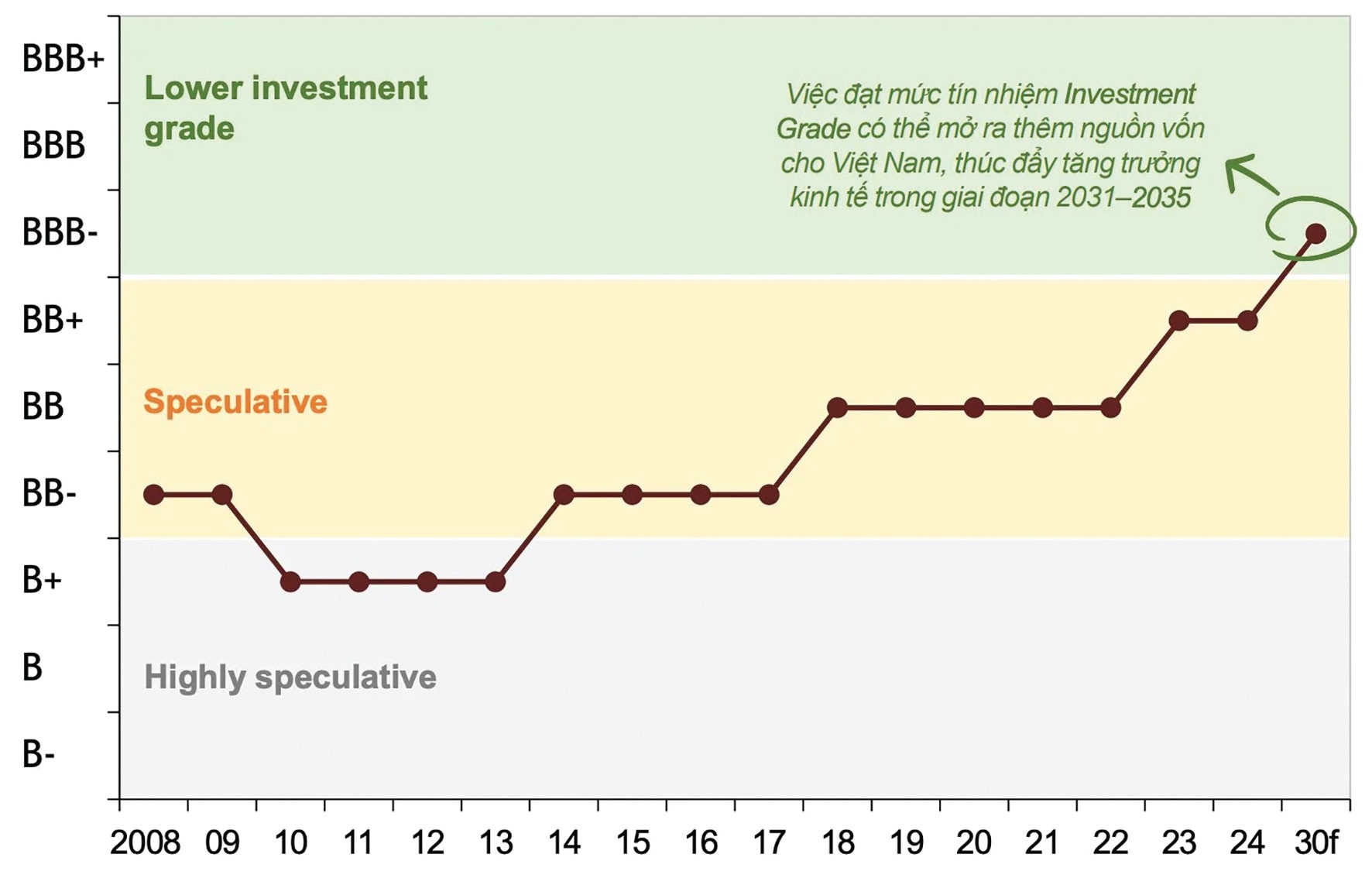

LTS: Trong bối cảnh hiện nay, điểm tựa lớn nhất cho thị trường vốn đến từ xu hướng nới lỏng tiền tệ toàn cầu và triển vọng nâng hạng tín nhiệm quốc gia Việt Nam lên mức “Đầu tư” (Investment Grade) trong năm 2026.

Trong bối cảnh đó, đâu là điểm tựa của thị trường vốn và của nền kinh tế để hiện thực mục tiêu tăng trưởng 10%, quy mô vốn hóa 100% GDP? Ông Phùng Xuân Minh - Chủ tịch Saigon Ratings trao đổi với Diễn đàn Doanh nghiệp.

- Việt Nam đặt mục tiêu tăng trưởng cao trong bối cảnh vĩ mô toàn cầu ngày càng diễn biến phức tạp và đầy thách thức. Ông có nhận định gì về bối cảnh hôm nay?

Chúng ta đang bước vào năm 2026 với triển vọng tăng trưởng kinh tế Việt Nam được dự báo sẽ nằm trong giai đoạn chuyển giao đầy thách thức, dưới tác động cộng hưởng của các yếu tố địa chính trị và sự thay đổi chính sách thương mại từ các nền kinh tế lớn của thế giới. Trong đó, Việt Nam có thể phải đối mặt với những thách thức lớn từ tăng trưởng toàn cầu suy yếu và biến động tài chính quốc tế. Nhu cầu xuất khẩu có thể giảm sau khi các biện pháp thuế quan của Chính phủ Mỹ có hiệu lực đầy đủ, từ đó ảnh hưởng đến thu hút FDI. Đặc biệt, bối cảnh “bùng nổ chiến tranh” với các cuộc tấn công ở khu vực Trung Đông đang đặt tăng trưởng toàn cầu và các thị trường tài chính vào viễn cảnh đầy rủi ro, khó dự báo. Đây là bối cảnh mà chắc chắn Việt Nam sẽ phải rất thận trọng theo dõi và lên kịch bản thích ứng. Cùng với đó, chúng ta cũng vẫn phải nhận diện các thách thức nội tại để bám sát và thực thi tầm nhìn chiến lược, hoạch định chiến thuật cho mục tăng trưởng 10% năm 2026 và trong những năm tiếp theo.

- Vậy theo ông, đâu là những thách thức nội tại của Việt Nam?

2026 phải là năm của những cải cách về thể chế bên cạnh nâng cao chất lượng nguồn nhân lực và triển khai các mô hình kinh tế mới. OECD chỉ ra dư địa tăng trưởng từ vốn và lao động của Việt Nam đã cạn, nên dư địa lớn nhất hiện nay nằm ở cải cách thể chế kinh tế.

Đây cũng là năm bản lề Kế hoạch phát triển kinh tế – xã hội, giai đoạn 2026 - 2030, quyết định khả năng duy trì tăng trưởng cao và bền vững. Trong bối cảnh đó, điều hành chính sách kinh tế vĩ mô Việt Nam đứng trước bài toán khó: Vừa phải hỗ trợ tăng trưởng, vừa bảo đảm ổn định kinh tế vĩ mô, kiểm soát lạm phát và an toàn hệ thống tài chính. Điều này buộc trọng tâm điều hành năm 2026, phải dịch chuyển theo hướng phối hợp chặt chẽ hơn giữa chính sách tiền tệ thận trọng, linh hoạt với các chính sách tài khóa mở rộng có trọng tâm, trọng điểm. Vì vậy, bài toán tăng trưởng đang đặt lên vai chính sách tài khóa những trọng trách chưa từng có. Trong khi đó, khả năng cân đối vĩ mô và rủi ro hệ thống vẫn có những áp lực.

Đối với tiền tệ, dư địa đã hẹp hơn và ưu tiên an toàn hệ thống đang được đặt lên hàng đầu. Đối với tài khóa, chúng ta có điểm sáng là nợ công của Việt Nam sẽ được duy trì ở mức an toàn, khoảng 32% GDP, thấp hơn nhiều so với ngưỡng trần 60%. Tuy nhiên, áp lực nợ thực tế có thể gia tăng, từ các cam kết đầu tư công mở rộng cho các dự án hạ tầng trọng điểm quốc gia. Cùng với đó, thách thức đáng quan ngại nhất của nền kinh tế Việt Nam, là nằm ở cán cân thương mại quốc tế và tài chính quốc gia. Khi chính sách tài khóa mở rộng có trọng tâm trở thành điểm tựa để dẫn vốn cho tăng trưởng, bài toán đặt ra là phải thay đổi cơ cấu đầu tư công.

Do đó, theo tôi, điểm tựa lớn nhất đến từ xu hướng nới lỏng tiền tệ toàn cầu và triển vọng nâng hạng tín nhiệm quốc gia Việt Nam lên mức “Đầu tư” (Investment Grade) trong năm 2026, giúp làm giảm chi phí huy động vốn của Chính phủ và doanh nghiệp và tạo hiệu ứng lan tỏa tích cực cho toàn nền kinh tế. Đồng thời, chú trọng thực hiện các chính sách phù hợp, khả thi nhằm phát triển đồng bộ cả 03 kênh dẫn vốn chính trên thị trường tài chính Việt Nam như: Tín dụng ngân hàng, chứng khoán và trái phiếu doanh nghiệp.

- Từ điểm tựa tín nhiệm quốc gia, ông có dự báo gì đối với sức bật và mục tiêu vốn hóa tương đương 100% quy mô GDP của thị trường vốn?

Trong thời gian qua, thị trường chứng khoán đã thu hút nguồn vốn đầu tư trên thị trường cũng rất lớn, chiếm khoảng 3,5 - 4% tổng tín dụng của nền kinh tế. Nhưng từ thực tế và xu hướng đầu tư này, đã đặt ra yêu cầu các doanh nghiệp trong năm 2026 cũng như trong chiến lược kinh doanh dài hạn, cần phải chú trọng quan tâm hơn nữa, đến các giải pháp huy động nguồn vốn hiệu quả trên thị trường chứng khoán, thay vì phụ thuộc quá nhiều vào kênh huy động vốn từ tín dụng ngân hàng như hiện nay. Khi doanh nghiệp làm được điều này thì vai trò của thị trường chứng khoán cũng khác đi, nó cũng không chỉ được đo lường bằng quy mô GDP nữa mà là đòn bẩy cho doanh nghiệp. Với bối cảnh đầy biên động hiện nay, kỳ vọng rằng đây cũng vừa là đòn bẩy, vừa là điểm tựa cho thị trường tài chính, cho nền kinh tế.

Với thị trường trái phiếu doanh nghiệp, chúng tôi dự báo tiếp tục sôi động hơn trong năm 2026, nhờ khả năng hấp thụ vốn của các doanh nghiệp đang tiếp tục được cải thiện và các Luật Đất đai 2024, Luật Nhà ở 2023, Luật Kinh doanh bất động sản 2023, Luật Các tổ chức tín dụng 2024, có hiệu lực thực hiện và bắt đầu phát huy tác dụng trên thực tế, đóng góp vai trò là 1 kênh dẫn vốn quan trọng của nền kinh tế năm 2026. Tăng trưởng tín dụng tại các ngân hàng trong năm 2025, dự báo sẽ có chuyển biến tích cực hơn, từ đó thúc đẩy các ngân hàng gia tăng nhu cầu phát hành trái phiếu.

Cuối cùng, với các thách thức vẫn hiện hữu cả từ bên ngoài lẫn bên trong, đứng trước các thách thức đáng chú ý đối với Việt Nam, thì các giải pháp để thực thi mục tiêu tăng trưởng cao, để bù đắp cho những giai đoạn chậm lại trước đó, càng cần những giải pháp cốt lõi. Nhìn vào thực tế năm 2026, khoảng cách từ dự báo 7% (kịch bản tốt) đến mục tiêu 10% là một khoảng trống rất lớn về nguồn lực, năng lực sản xuất, kinh doanh và hiệu quả nền kinh tế.

- Trân trọng cảm ơn ông!