Nhu cầu tiêu thụ sụt giảm, chi phí đầu vào tăng cao, cùng với áp lực cạnh tranh gay gắt giữa các thương hiệu nhằm bảo vệ thị phần…đã khiến kết quả kinh doanh của các doanh nghiệp bia sụt giảm mạnh.

>>>Cơ hội đầu tư mùa báo cáo kết quả kinh doanh quý 2

Cụ thể, theo báo cáo tài chính hợp nhất quý II/2023, Công ty CP Bia Hà Nội - Hải Dương (HNX: HAD) ghi nhận doanh thu thuần đạt hơn 62,5 tỷ đồng, tăng 6% so với cùng kỳ. Trong khi đó, giá vốn tăng mạnh hơn doanh thu khiến lãi gộp giảm 18%. Lợi nhuận sau thuế đạt hơn 3,6 tỷ đồng, giảm 36% so cùng kỳ.

Nhu cầu tiêu thụ giảm khiến các doanh nghiệp ngành bia "hụt hơi".

Giải trình về kết quả kinh doanh này, doanh nghiệp cho biết, do giá nguyên vật liệu đầu vào tăng nhưng giá bán sản phẩm so với cùng kỳ không tăng dẫn đến lợi nhuận giảm. Công ty cũng thực hành tiết kiệm trong tất cả khâu sản xuất, kinh doanh.

Lũy kế 6 tháng đầu năm, doanh thu thuần của HAD đạt hơn 77 tỷ đồng, tăng 10% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 3,4 tỷ đồng, giảm 29% so với cùng kỳ năm trước.

Tính tới ngày 30/06/2023, tổng tài sản của HAD ghi nhận 125 tỷ đồng, tăng 32% so với đầu năm. Riêng tài sản ngắn hạn xấp xỉ 100 tỷ đồng, trong đó, tiền và các khoản tương đương tiền gấp gần 3 lần đầu năm, đạt mức 4,6 tỷ đồng, đầu tư nắm giữ đến ngày đáo hạn tăng 31% lên 63 tỷ đồng; hàng tồn kho tăng 68% lên 31,7 tỷ đồng.

Tương tự, Công ty CP Bia Sài Gòn - Bạc Liêu (HoSE: SBL) cũng ghi nhận kết quả kinh doanh không mấy khả quan trong quý II/2023. Cụ thể, trong quý II, SBL đạt 44 tỷ đồng doanh thu thuần, giảm 18% so với cùng kỳ.

Giá vốn giảm chậm hơn khiến lãi gộp sụt giảm 30% xuống còn 7 tỷ đồng. Lợi nhuận sau thuế của doanh nghiệp chỉ đạt 4 tỷ đồng, giảm 42% so với cùng kỳ năm trước. Theo SBL, lợi nhuận quý II giảm do sản lượng sản xuất và giao hàng giảm.

Lũy kế 6 tháng đầu năm, doanh thu thuần của SBL giảm 15% xuống còn 74 tỷ đồng, tương ứng 34% kế hoạch cả năm 2023. Lợi nhuận sau thuế đạt gần 6 tỷ đồng, giảm 16% so với thực hiện trong cùng kỳ năm trước và đạt 78% kế hoạch cả năm 2023.

Một doanh nghiệp khác là Công ty CP Bia Sài Gòn - Miền Trung (HoSE: SMB) cũng ghi nhận doanh thu giảm 8% so với cùng kỳ, còn hơn 367 tỷ đồng. Giá vốn cũng giảm nhưng biên lãi gộp vẫn bị kéo lùi từ 30,8% xuống 27,8%.

Kết quả, SMB ghi nhận lãi ròng trong quý II giảm 22%, còn gần 56,4 tỷ đồng. Công ty cho biết, nguyên nhân do sản lượng quý II giảm 6,19 triệu lít. Bên cạnh đó, chi phí, giá vật tư tăng hơn cùng kỳ.

Với kết quả đi lùi trong quý II, doanh thu thuần và lãi sau thuế lũy kế 6 tháng đầu năm của SMB cũng giảm lần lượt 9% và 34%, còn hơn 621 tỷ đồng và 71,5 tỷ đồng.

>>>Thị trường chứng khoán: "Hồi hộp” chờ kết quả kinh doanh quý 2

Đến thời điểm hiện tại 2 “ông lớn” trong ngành là Tổng Công ty CP Bia – Rượu – Nước giải khát Hà Nội (HoSE: BHN) và Tổng Công ty CP Bia - Rượu - Nước giải khát Sài Gòn (HoSE: SAB) đều chưa công bố Báo cáo tài chính quý II/2023. Tuy nhiên, trong quý đầu năm, cả hai doanh nghiệp đầu ngành này đều ghi nhận kết quả kinh doanh sụt giảm.

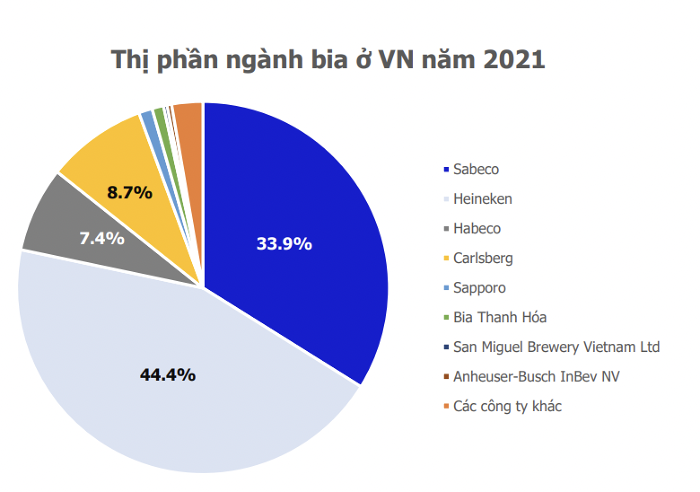

Trong đó, SAB với vị thế thị phần lớn đã công bố doanh thu thuần và lợi nhuận sau thuế trong quý I/2023 lần lượt đạt 6.200 tỷ đồng, giảm 15% so với cùng kỳ và 1.004 tỷ đồng, giảm 19% so với cùng kỳ năm trước. Đây cũng là mức lợi nhuận thấp nhất trong 6 quý trở lại đây của SAB.

Kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp ngành bia, phản ánh hàng loạt khó khăn mà các doanh nghiệp đang phải đối mặt như: chi phí đầu vào tăng cao, sức cầu tiêu thụ yếu do người tiêu dùng tiết kiệm chi tiêu không thiết yếu, chưa kể việc thực hiện nghiêm ngặt Nghị định 100.

Bên cạnh đó, do sức cầu yếu khiến các nhà sản xuất phải tăng cường các chính sách quảng cáo, khuyến mại, chiết khấu,... để thúc đẩy bán hàng, bảo vệ thị phần, lại càng khiến cho áp lực cạnh tranh giữa các thương hiệu thêm gay gắt. Đơn cử như tại SAB, chi phí quảng cáo, khuyến mãi trong quý I/2023 đã tăng 22% so với cùng kỳ năm ngoái. Tỷ lệ chi phí quảng cáo, khuyến mãi trên doanh thu tăng lên 7,2%, tăng 1,86 điểm phần trăm so với quý I/2022.

Theo ông Nguyễn Văn Việt - Chủ tịch Hiệp hội Bia - Rượu - Nước giải khát Việt Nam (VBA), ngành bia sau một thời gian dài chịu tác động của các biện pháp giãn cách xã hội từ đại dịch COVID-19 và chịu thêm tác động từ các chính sách quản lý chuyên ngành, đặc thù bao gồm Luật số 44/2019/QH14 về Phòng, chống tác hại của rượu, bia với các hạn chế toàn diện về quảng cáo, khuyến mãi, sản xuất, kinh doanh, và Nghị định 100/2019/NĐ- CP quy định về xử phạt hành chính trong lĩnh vực giao thông đường bộ và đường sắt với chế tài rất nặng áp dụng khi điều khiển phương tiện giao thông mà trong máu hoặc hơi thở có nồng độ cồn.

“Tất cả đã khiến hoạt động sản xuất kinh doanh của các doanh nghiệp trong ngành đồ uống bị thiệt hại nặng nề, thị trường tiêu thụ giảm 20% - 30%, doanh thu toàn ngành đồ uống giảm tới 16% so với năm 2019. Thêm vào đó, gần đây, cuộc xung đột Nga - Ukraine đã và đang gây khủng hoảng trong chuỗi cung ứng toàn cầu đã làm trầm trọng hơn nữa những khó khăn của ngành đồ uống khiến giá nguyên liệu tăng phi mã”, Chủ tịch VBA Nguyễn Văn Việt cho biết.

Theo các chuyên gia, đến 2023, tuy giá nguyên liệu đầu vào cho bia tạm thời không còn phi mã như tình trạng bất ổn chung của giá hàng hóa và chuỗi cung ứng khi mới xảy ra chiến sự Nga -Ukraine, nhưng rủi ro thì vẫn còn đó. Bên cạnh đó, Nghị định 100/2019/NĐ- CP đã được sửa đổi, bổ sung bởi Nghị định 12 ngày 28/12/2021 của Chính phủ, cũng vẫn có tác động với thị trường. Đặc biệt nhất vẫn là tác động từ sức mua khi nhu cầu tiêu thụ sản phẩm không thiết yếu - mà bia được xem là hàng tiêu dùng không thiết yếu - sụt giảm trong những tháng qua.

Có thể bạn quan tâm

Cổ phiếu CTG "hút tiền" sau thông tin kết quả kinh doanh tăng trưởng

05:05, 13/07/2023

Cơ hội đầu tư mùa báo cáo kết quả kinh doanh quý 2

11:00, 12/07/2023

Thị trường chứng khoán: "Hồi hộp” chờ kết quả kinh doanh quý 2

05:10, 08/07/2023

Cơ hội lựa chọn cổ phiếu từ kết quả kinh doanh

02:00, 07/05/2023

Quý 1/2023: An Phát Holdings công bố kết quả kinh doanh tăng trưởng mạnh

10:50, 04/05/2023