Bức tranh toàn cảnh lợi nhuận của doanh nghiệp thuộc các nhóm ngành niêm yết trên sàn chứng khoán tại quý III/2025, có sự phân hóa với nhiều bất ngờ.

Lợi nhuận sau thuế toàn thị trường tăng mạnh +41,8% YoY trong quý III/2025, dẫn dắt bởi nhóm Phi tài chính tiếp tục với mức tăng +50,4% YoY, trong khi nhóm Tài chính tăng thấp hơn (+34,1%) dù Chứng khoán và Bảo hiểm cùng có lợi nhuận tăng vượt trội trong quý III/2025, theo thống kê của FiinGroup.

Đóng góp chính vào mức tăng trưởng cao là các khoản thu nhập tài chính (bán tài sản, lãi tỷ giá, hoàn nhập dự phòng) hơn là hoạt động kinh doanh lõi.

Cụ thể, lợi nhuận lõi chỉ tăng +16,7% YoY, đánh dấu quý thứ tư liên tiếp giảm tốc kể từ đỉnh quý /2024. Các khoản thu nhập tài chính ghi nhận tại nhiều doanh nghiệp đầu ngành như VIC, VCG, GEE, GEX, VGI và MWG.

Trong quý III/2025, lợi nhuận lõi của nhóm vốn hóa lớn (VN30) – nhóm có hiệu suất giá cổ phiếu vượt trội so với VNINDEX – suy giảm nhẹ (-2,4% YoY) do kết quả kém tích cực của các ngành dẫn dắt như Ngân hàng và Bất động sản.

Ngược lại, lợi nhuận lõi của nhóm vốn hóa vừa (VNMID) và nhỏ (VNSML) bứt phá mạnh với mức tăng lần lượt +62,4% và +44,2% YoY trong Quý III/2025, được thúc đẩy bởi sự phục hồi của nhiều ngành như Bán lẻ, Thép, Xây dựng, Vật liệu xây dựng, Thủy sản, Khai thác Dầu khí, Phân bón.

Tuy nhiên, nhóm VNMID và VNSML chỉ chiếm tỷ trọng dưới 30% trong cơ cấu lợi nhuận lõi trên HOSE nên ảnh hưởng không đáng kể lên tăng trưởng chung.

Chia theo 4 nhóm Tăng trưởng - Hồi phục - Suy giảm, báo cáo Data Digest #26 KQKD quý III/2025 của Nhóm Phân tích Dữ liệu Khối Dịch vụ Thông tin Tài chính, FiinGroup, cho biết ở nhóm Tăng trưởng, động lực đồng thời đến từ hoạt động lõi và thu nhập tài chính. Trong đó, nổi bật là Dầu khí (PVS, PVD, TOS), Viễn thông (VGI), Vật liệu & Xây dựng (VCG, SJG, BMP, PC1, CTD).

Bảo hiểm tăng mạnh (BVH, PVI, MIG) trên nền so sánh thấp khi cùng kỳ chịu ảnh hưởng từ bão Yagi. Tuy nhiên, rủi ro bồi thường sau các cơn bão sau tháng 9 vẫn chưa được phản ánh vào KQKD quý III, nên tăng trưởng lợi nhuận có thể chững lại trong quý IV/2025.

Riêng Bán lẻ (MWG, FRT), tăng trưởng nhờ cải thiện hiệu quả vận hành, hồi phục về sức mua các sản phẩm ICT.

Với Hóa chất, lợi nhuận của DGC hồi phục chậm trong khi tăng trưởng đáng chú ý ở Cao su (DPR), Nhựa (AAA), Phân bón (DCM, DPM, DDV).

Ở nhóm Hồi phục, đáng chú ý là Hàng cá nhân (PNJ) với biên lợi nhuận cải thiện mạnh nhờ giá vàng tăng cao. Với Hàng & Dịch vụ Công nghiệp, tăng trưởng cao ở Cảng hàng không (ACV), Vận tải thủy, Điện tử & Thiết bị điện (GEX, GEE).

Ở nhóm Giảm tốc, Thực phẩm & Đồ uống phân hóa mạnh trong nội bộ ngành: suy giảm ở Sữa, Đường; giảm tốc ở Chăn nuôi (HAG, DBC), Thực phẩm; và hồi phục ở Thủy sản, Bia.

Với Tiện ích, lợi nhuận giảm tốc ở nhóm Điện và đi ngang ở nhóm Phân phối Khí (GAS).

Ở nhóm Suy giảm, lợi nhuận Bất động sản bất ngờ đảo chiều giảm sau nhiều quý tăng trưởng do thu nhập tài chính không đủ bù đắp mức sụt giảm từ hoạt động kinh doanh chính (doanh thu bàn giao dự án giảm mạnh).

Tính đến hết 9T2025, phần lớn các ngành đã hoàn thành trên 85% kế hoạch lợi nhuận năm, cho thấy kết quả kinh doanh bám sát mục tiêu.

Một số ngành như Truyền thông, Viễn thông, Dầu khí và Hóa chất đã vượt xa kế hoạch nhờ nền thấp năm trước và biên lợi nhuận cải thiện.

Ngược lại, Ngân hàng và Bất động sản vẫn là hai nhóm có tỷ lệ hoàn thành kế hoạch thấp nhất, lần lượt khoảng 74,6% và 52,5%.

Trong khi đó, các ngành Bán lẻ, Bảo hiểm, Tiện ích và Xây dựng & Vật liệu vẫn duy trì đà tăng ổn định, tạo cơ sở để hoàn thành và có thể vượt kế hoạch lợi nhuận năm trong quý cuối cùng.

Lợi nhuận sau thuế của nhóm Phi tài chính chững lại trong Quý III/2025, khi biên EBIT bắt đầu thu hẹp (-0,6 điểm % YoY) sau 5 quý cải thiện liên tiếp trên nền doanh thu chỉ tăng nhẹ +8,6% YoY.

Lợi nhuận lõi của nhóm Phi tài chính giảm nhẹ -0,2% YoY trong quý III/2025, chủ yếu do ảnh hưởng của ngành Bất động sản với sự chi phối đáng kể bởi nhóm Vingroup (VIC, VHM, VEF).

Nếu loại trừ Bất động sản, lợi nhuận lõi của nhóm Phi tài chính còn lại vẫn tăng +29% YoY, nhờ đà phục hồi trên diện rộng ở nhiều ngành như Xây dựng, Thép, Vật liệu Xây dựng, Hàng & Dịch vụ Công nghiệp, nhóm Hàng tiêu dùng (Bán lẻ, Thủy sản, Hàng cá nhân), Dầu khí, Phân bón, Khai khoáng.

Có 7/16 ngành ghi nhận lợi nhuận lõi bứt phá trong quý III, đáng chú ý là Dầu khí, Bán lẻ, Tài nguyên Cơ bản, Hóa chất, trong khi lợi nhuận lõi phân hóa ở nhóm Thực phẩm & Đồ uống, suy giảm ở Sữa, Đường; giảm tốc ở Chăn nuôi (HAG, DBC), Thực phẩm; và hồi phục ở Thủy sản, Bia.

Ngược lại, sự hồi phục về lợi nhuận lõi chững lại ở Viễn thông, Hàng & Dịch vụ Công nghiệp, Tiện ích, trong khi suy giảm ở Bất động sản và Du lịch & Giải trí.

LNST ngành Bất động sản giảm -22,6% YoY trong Quý III/2025, chủ yếu do các doanh nghiệp lớn ở mảng dân cư như VHM, NVL chịu ảnh hưởng từ doanh thu bàn giao thấp, trong khi thu nhập tài chính không đủ bù đắp cho phần thiếu hụt từ hoạt động cốt lõi.

Ngược lại, nhóm BĐS dân cư tầm trung như KDH, NLG, DIG ghi nhận tăng trưởng lợi nhuận mạnh mẽ, phản ánh nhu cầu ở phân khúc trung cấp vẫn duy trì ổn định.

Bên cạnh đó, đà phục hồi tích cực của BĐS khu công nghiệp (GVR, BCM, KBC, IDC) và BĐS bán lẻ (VRE) đang giúp bức tranh lợi nhuận toàn ngành trở nên bớt tiêu cực hơn trong quý III.

Ngành Dầu khí hồi phục trên diện rộng trong quý III/2025, chủ yếu nhờ hiệu ứng nền thấp của cùng kỳ và sự hồi phục ở chuỗi khai thác – dịch vụ dầu khí.

Trong đó, PVS và PVD ghi nhận kết quả nổi bật nhờ nguồn việc dồi dào và giá thuê giàn khoan cải thiện, trong khi BSR hưởng lợi từ crack spread hồi phục và biên lợi nhuận cải thiện trở lại.

Tuy nhiên, triển vọng toàn ngành được đánh giá thận trọng hơn, do giá dầu khó tăng mạnh và rủi ro lợi nhuận giảm tốc khi hiệu ứng nền cao dần biến mất. Riêng với TOS, lợi nhuận từ mảng Dịch vụ dầu khí tăng đột biến là động lực chính.

Ở ngành Điện, tăng trưởng lợi nhuận không đồng đều. POW và NT2 dẫn dắt nhờ giá khí đầu vào giảm và sản lượng phát điện phục hồi, trong khi nhóm thủy điện (VSH) hưởng lợi từ điều kiện thủy văn thuận lợi.

Ngược lại, lợi nhuận nhóm Nhiệt điện than (QTP, HND) giảm mạnh do giá bán điện giảm.

Nhóm Dệt may ghi nhận tăng trưởng lợi nhuận chậm lại trong Quý III/2025 sau giai đoạn phục hồi mạnh ở nửa đầu năm, khi động lực dồn đơn hàng để né thuế đối ứng của Mỹ đã qua đi, khiến đơn hàng mới và tốc độ xuất khẩu chững lại.

Với Thủy sản, LNST tăng +171% YoY, chủ yếu nhờ nền so sánh thấp cùng kỳ và động lực chính đến từ biên lợi nhuận cải thiện hơn là mở rộng sản lượng.

Hầu hết các doanh nghiệp Thủy sản ghi nhận doanh thu tăng thấp hoặc giảm, ngoại trừ ANV nhờ đa dạng thị trường xuất khẩu (Nam Mỹ, Thái Lan, nội địa…) và có sản phẩm xuất khẩu mới là cá rô phi, giúp hồi phục tích cực hơn so với các doanh nghiệp cá tra khác vốn phụ thuộc vào thị trường Mỹ.

Đây là ngành đang bắt đầu chu kỳ hồi phục lợi nhuận khi biên EBIT mở rộng từ đáy và doanh thu có tín hiệu cải thiện.

Nhóm Bán lẻ ghi nhận LNST tăng +82,8% YoY trong quý III/2025, nhờ doanh thu toàn ngành tăng +16% YoY và biên EBIT tiếp tục cải thiện, phản ánh chất lượng tăng trưởng tốt hơn giai đoạn trước.

Động lực chính đến từ MWG (+121,4% YoY) sau tái cấu trúc chuỗi TGDĐ & Điện Máy Xanh, FRT (+60,7% YoY) nhờ chuỗi Long Châu mở rộng và DGW (+39,2% YoY) với tỷ trọng mảng Thiết bị văn phòng tăng.

Hàng cá nhân bứt tốc nhờ biên EBIT mở rộng mạnh trong khi doanh thu tăng chậm, chủ yếu đến từ PNJ, được hưởng lợi từ giá vốn thấp và tái chế trang sức, giúp biên lợi nhuận cải thiện rõ rệt.

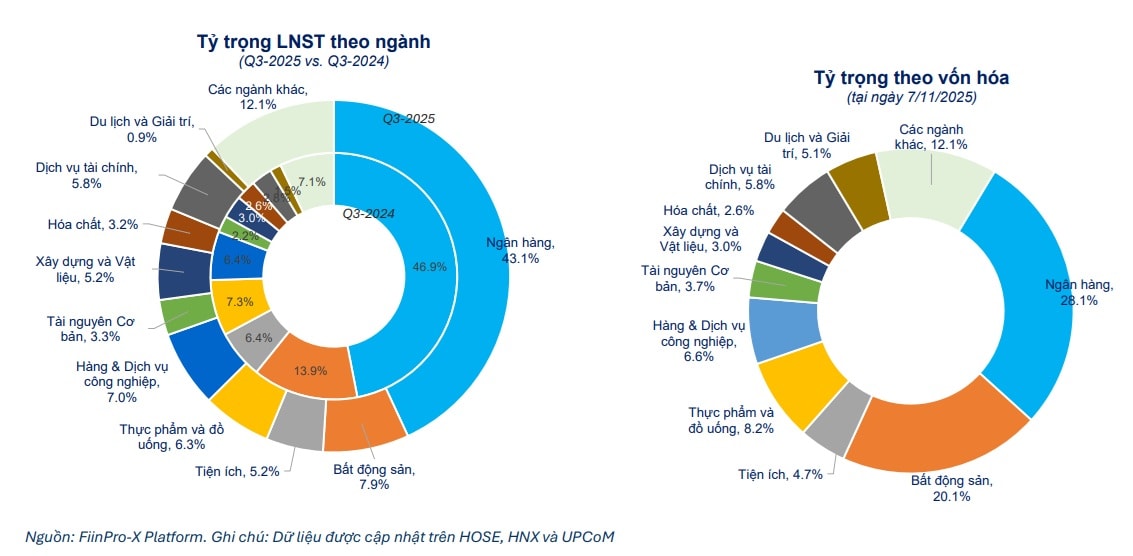

Lợi nhuận ngành Ngân hàng quý III/2025 tăng +24,9% YoY, đạt mức cao nhất trong 7 quý gần đây nhờ thu nhập ngoài lãi mạnh (đáng chú ý tại VPB, CTG, SHB) và chi phí dự phòng giảm (CTG, STB, BVB, OCB). Tuy nhiên, lợi nhuận đã chững lại so với đỉnh quý II (-1,6% QoQ)...