Tín dụng quý IV/2025 theo chu kỳ và nhu cầu vốn vẫn được dự báo tiếp tục tăng mạnh, song tốc độ tăng trưởng lợi nhuận ngân hàng có thể chậm lại.

Trong quý III/2025, tổng lợi nhuận trước thuế của 17 ngân hàng niêm yết tăng +22% YoY, nâng tăng trưởng 9 tháng đầu năm lên 17% YoY, với các ngân hàng nổi bật gồm CTG, VPB, SHB và OCB.

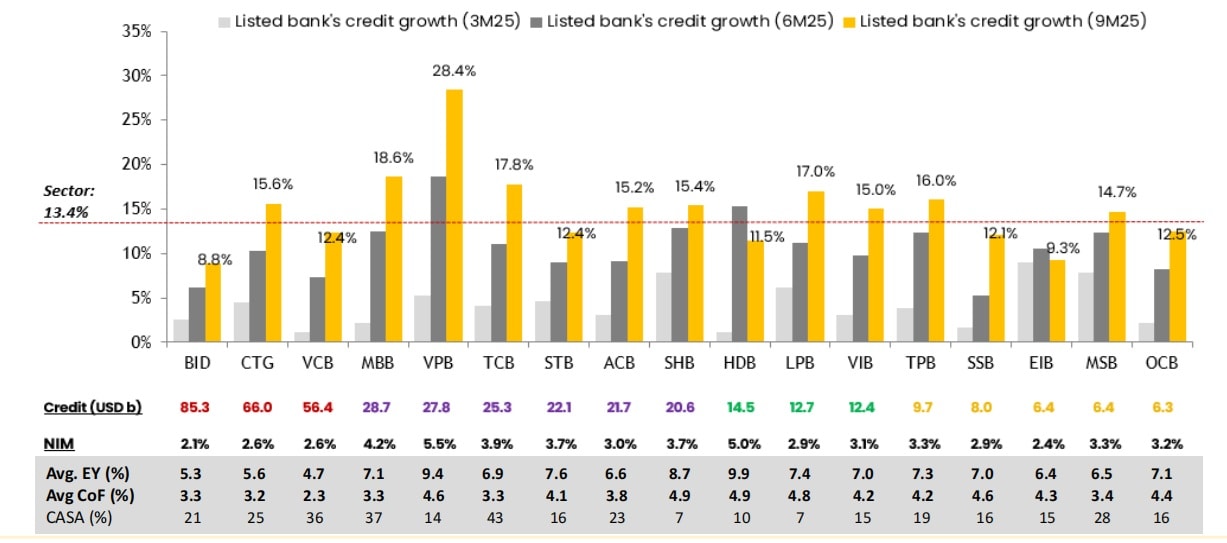

Động lực chính của 9 tháng 2025 đến từ tăng trưởng tín dụng mạnh (+13,4% YTD / +19,7% YoY) bù đắp phần suy giảm NIM (-45bps còn bình quân 3,38%), giúp thu nhập lãi thuần (NII) tăng 8% YoY.

Tăng trưởng tín dụng duy trì tích cực tại hầu hết các ngân hàng, dẫn dắt bởi các khoản vay bất động sản và sản xuất. Trong đó, VPB ghi nhận tốc độ mở rộng tín dụng mạnh mẽ nhất trong nhóm ngân hàng tư nhân, trong khi các ngân hàng tư nhân lớn khác như MBB, TCB, LPB, SHB, TPB, ACB cũng duy trì tăng trưởng tín dụng cao trong 9 tháng đầu năm.

Đáng chú ý, SHB hiện đã đạt quy mô tín dụng tương đương nhóm ngân hàng tư nhân hàng đầu, vượt mốc 20 tỷ USD dư nợ (Dư nợ cho vay khách hàng tại cuối quý III đạt 607.852 tỷ đồng, tương đương theo tỷ giá hiện khoảng 23,9 tỷ USD).

Tín dụng doanh nghiệp tiếp tục dẫn dắt tăng trưởng chung, với bất động sản và sản xuất công nghiệp là hai động lực chính, trong khi tín dụng bán lẻ bắt đầu có dấu hiệu bắt kịp trở lại.

Một điểm nổi bật từ kết quả kinh doanh quý III của các ngân hàng, biên lãi ròng (NIM, quy đổi năm) tiếp tục thu hẹp do lợi suất cho vay giảm, trong khi chi phí vốn ổn định.

Các ngân hàng duy trì được NIM tốt nhất trong quý III gồm: VPB, TCB, MBB và HDB. Chúng tôi ghi nhận lợi suất cho vay (lending yield) tiếp tục giảm trong quý III, do: Tín dụng doanh nghiệp (với NIM thấp hơn) tăng nhanh hơn tín dụng bán lẻ; Một số ngân hàng tăng phân bổ vốn vào tài sản/lending liên ngân hàng — lĩnh vực có lợi suất thấp hơn trong ngắn hạn (điển hình: BID, VCB, CTG, HDB, SSB).

Thu nhập ngoài lãi (Non-NII) cải thiện mạnh nhờ “thu nhập khác”, giúp tổng thu nhập hoạt động (TOI) tăng 12% YoY. Trong khi đó, chi phí hoạt động được kiểm soát tốt (+9% YoY), giúp tỷ lệ chi phí trên thu nhập (CIR) bình quân chỉ 33%.

Chúng tôi nhận thấy từ báo cáo tài chính của các ngân hàng niêm yết thể hiện trích lập dự phòng vẫn nới lỏng (+3% YoY, tương đương tỷ lệ 1,1%), nhằm hỗ trợ lợi nhuận ròng.

Theo đánh giá của chúng tôi, chỉ một số ngân hàng trích lập ở mức hợp lý, gồm: VCB, CTG, TCB, STB — giảm trích lập nhờ chất lượng tài sản vững hoặc có nguồn bổ sung khác (như STB), trong khi tỷ lệ bao phủ nợ xấu (LLCR) vẫn tốt hoặc cải thiện. MBB và HDB cũng là những nhà băng đã chủ động tăng trích lập để xử lý rủi ro nợ xấu gia tăng.

Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) bình quân duy trì ở 17,6% (tương đương 9 tháng 2024 và cả năm 2024). Các ngân hàng cải thiện ROE mạnh nhất gồm CTG, SHB và VPB.

Top ngân hàng có ROE cao nhất 9 tháng 2025 theo dữ liệu của chúng tôi phản ánh gồm có HDB (25,3%), LPB (23,6%), SHB (21%), MBB (20%).

Nhìn chung, chất lượng tài sản của các ngân hàng ổn định hơn trong quý III/2025 nhờ môi trường vĩ mô cải thiện và tín dụng tăng mạnh, tuy nhiên nợ xấu (NPL) vẫn tăng nhẹ ở MBB, SHB.

Tổng nợ xấu (NPL) tuyệt đối tăng 3% QoQ (+25% YTD), tương đương tỷ lệ NPL 1,92%, trong khi tỷ lệ bao phủ nợ xấu (LLCR) tăng nhẹ lên 81%, chủ yếu nhờ CTG, TCB và STB. Xét trên cả tốc độ tăng trưởng lợi nhuận và các chỉ số vận hành cốt lõi, chúng tôi nhận thấy CTG, TCB và STB là những ngân hàng duy trì hiệu quả hoạt động ổn định nhất.

Tỷ lệ nợ xấu (NPL) trung bình cải thiện nhẹ, nhờ tăng trưởng tín dụng mạnh và tốc độ hình thành nợ xấu thấp hơn tại các ngân hàng lớn. Ngược lại, các ngân hàng quy mô trung bình và nhỏ vẫn chưa cho thấy cải thiện rõ rệt.

Sau giai đoạn bứt phá mạnh trong quý III, chúng tôi dự báo động lực tăng trưởng lợi nhuận sẽ giảm nhẹ trong quý IV/2025. Tuy nhiên, TCB và HDB được kỳ vọng sẽ dẫn đầu tăng trưởng lợi nhuận năm so với cùng kỳ (YoY) trong quý IV, xét đến động lực lợi nhuận hiện tại, chỉ số vận hành, mục tiêu quản trị, chính sách khuyến khích, cũng như hiệu ứng nền thấp (base effect).

Đối với triển vọng năm tài chính 2026, dự báo ngành ngân hàng Việt Nam sẽ duy trì đà tăng trưởng mạnh hơn (+19%, so với +15% năm 2025). Động lực chính gồm:

Thứ nhất, tăng trưởng tín dụng ổn định. Chúng tôi cho rằng để nền kinh tế đạt mục tiêu tăng trưởng cao từ 10% như Chính phủ đặt ra, và dựa trên cơ sở năng lực tài chính hiện hữu của các ngân hàng, đặc biệt CAR của nhóm ngân hàng có vốn quốc doanh, thì cho dù hệ thống ngân hàng từ 2026 áp dụng dỡ bỏ room, tăng trưởng tín dụng hợp lý vẫn được dự báo trong khoảng 16-18%.

Thứ hai, bên cạnh đó, ngành ngân hàng sẽ duy trì biên lãi ròng (NIM) ở mức cân bằng; cùng với tỷ lệ trích lập dự phòng ổn định, tiếp tục hỗ trợ tăng trưởng lợi nhuận.

Cổ phiếu ngân hàng Việt Nam mang lại mức sinh lời tốt từ đầu năm đến nay, dù gần đây có đợt điều chỉnh mạnh. Nhìn về trung hạn (2025–2026), chúng tôi kỳ vọng hiệu suất cổ phiếu ngành ngân hàng sẽ tái hiện mô hình tăng trưởng tương tự năm 2017, được hỗ trợ bởi nền tảng vĩ mô thuận lợi và yếu tố nâng hạng thị trường chứng khoán — vốn sẽ đóng vai trò chất xúc tác cho định giá lại (re-rating).

Trong danh mục khuyến nghị, chúng tôi lựa chọn cổ phiếu đầu tư trung hạn: TCB, MBB; Cổ phiếu giao dịch ngắn hạn: HDB, SHB, VCB, CTG.