Có một số doanh nghiệp niêm yết sẽ được hưởng lợi khi Chính phủ tiếp tục đặt mục tiêu đẩy mạnh đầu tư công trong năm 2023.

>>Khơi thông thị trường vốn 2023: Chờ hiệu ứng đầu tư công và ổn định tiền tệ

Chính phủ đã công bố dự toán ngân sách năm 2023, trong đó vốn đầu tư từ ngân sách nhà nước (hay còn gọi là đầu tư công) đạt khoảng 698.867 tỷ đồng, tăng 28,9% so với kế hoạch năm trước.

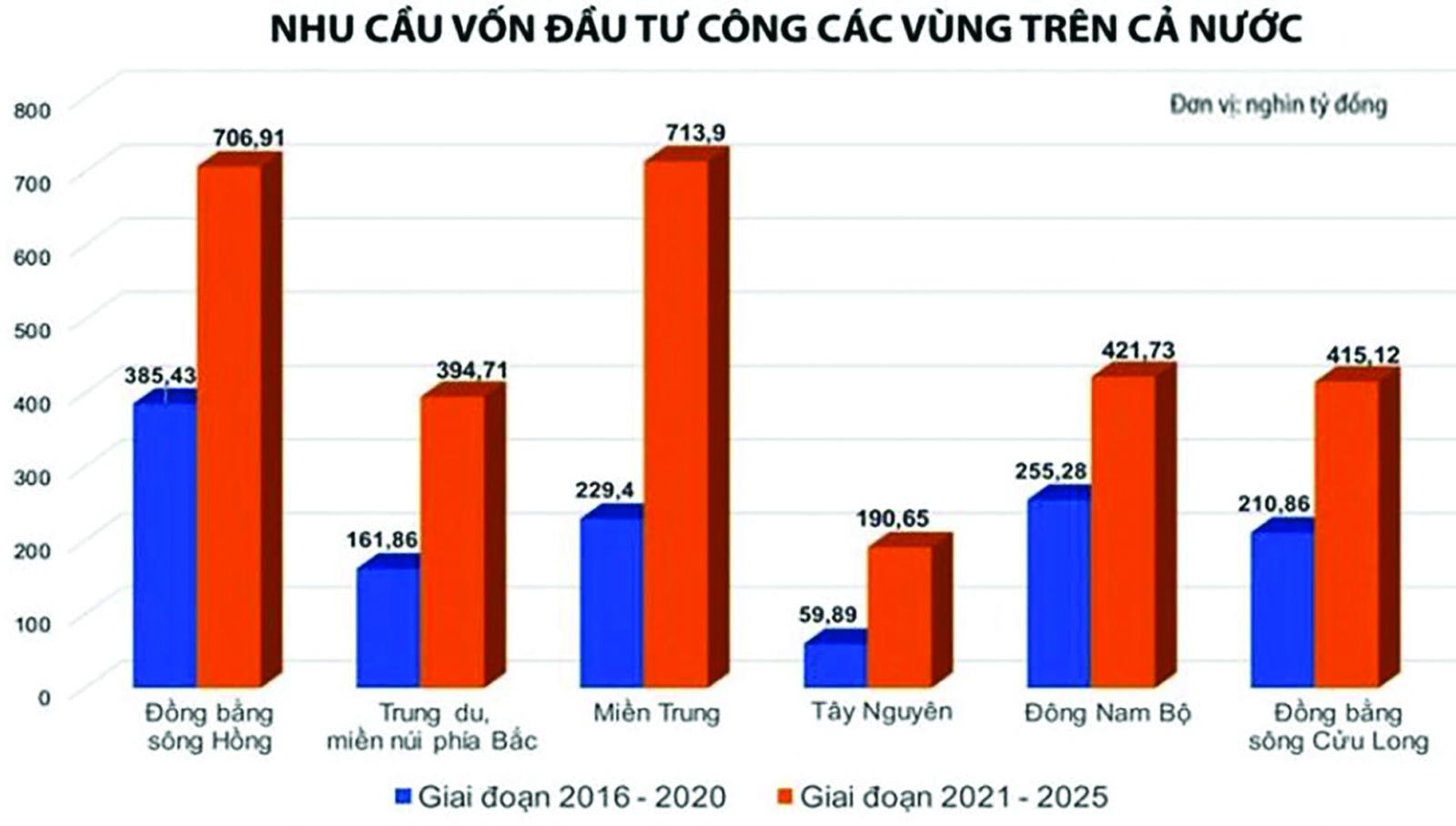

Nhu cầu vốn đầu tư trên cả nước

Con số nói trên bao gồm vốn phân bổ cho các dự án thuộc Chương trình phục hồi và phát triển kinh tế xã hội. Để đạt được kế hoạch đầy tham vọng này, Chính phủ Việt Nam đã nới lỏng mục tiêu lạm phát bình quân năm 2023 tăng lên 4,5% (mục tiêu năm 2022 là 4,0%) và dự báo mức thâm hụt ngân sách cao hơn trong năm 2023 là 4,5%.

Một yếu tố khác hỗ trợ đầu tư công trong năm 2023 là giá vật liệu xây dựng (VLXD) giảm trong những tháng cuối năm 2022. Sau khi đạt đỉnh vào tháng 4/2022, giá thép xây dựng trong nước giảm 19,7% so với mức đỉnh (-10,6%) và giảm 6,7% so với cuối năm 2021. Giá VLXD giảm có thể giúp các doanh nghiệp xây dựng cải thiện biên lợi nhuận và đẩy nhanh tiến độ các dự án đầu tư công. Do vậy, vốn đầu tư công thực hiện năm 2023 có thể tăng 20-25% so với năm 2022.

>>Tập trung nguồn lực cho những dự án đầu tư công trọng điểm quốc gia

Nhằm bù đắp cho sự suy giảm của các động lực tăng trưởng khác, Chính phủ đang có kế hoạch đẩy mạnh đầu tư công trong năm 2023. Dự kiến sẽ có 793.000 tỷ đồng dành cho giải ngân đầu tư công vào năm 2023, tăng 34% so với kế hoạch đầu tư công năm 2022. Theo Bộ Giao thông Vận tải, hàng loạt dự án hạ tầng giao thông trọng điểm đã được khởi công từ cuối năm 2022, bao gồm: Cao tốc Bắc Nam giai đoạn 2; nhà ga hành khách và đường băng sân bay tại Sân bay Long Thành; nhà ga T3 tại Sân bay Tân Sơn Nhất; cao tốc Biên Hòa – Vũng Tàu…

Chính phủ đang đặt mục tiêu 11 dự án thành phần dự án Cao tốc Bắc Nam giai đoạn 1 phải được hoàn thành đúng thời hạn. Như vậy, lần lượt trong các 2023- 2024 sẽ có khoảng 148km/128km đường cao tốc tại dự án này sẽ được hoàn thành. Bên cạnh đó, 349km đường cao tốc tại dự án cao tốc giai đoạn 2 cũng sẽ đi vào vận hành lần lượt trong giai đoạn 2023-2025. Trong khi việc rải nhựa đường thường diễn ra trong giai đoạn sau của các dự án đường giao thông. Do vậy, các công ty nhựa đường sẽ được hưởng lợi nhiều hơn.

Đối với ngành VLXD, dự án sân bay Long Thành vừa được khởi công xây dựng san nền và làm móng, đây sẽ là động lực tăng trưởng chính đối với nhu cầu đá xây dựng tại khu vực Đông Nam Bộ thời gian tới. Hiện các doanh nghiệp niêm yết sở hữu những mỏ đá nằm gần sân bay Long Thành sẽ được ưu tiên huy động nhờ sở hữu lợi thế và chất lượng sản phẩm.

Hiện các công ty niêm yết đang sở hữu những mỏ đá chất lượng cao với vị trí thuận lợi sẽ là nguồn cung chính cho sân bay Long Thành. Dự án trọng điểm này sẽ là động lực lớn thúc đẩy lợi nhuận của các doanh nghiệp đá xây dựng trong năm 2023-2024.

Trong lĩnh vực thi công hạ tầng giao thông tại Việt Nam, Công ty CP Tập đoàn CIENCO5 (UPCoM: C4G) đã “quen mặt” với các dự án quy mô lớn và đòi hỏi kỹ thuật cao như cao tốc Bắc-Nam, đường lăn sân bay, cầu vượt biển… Sau đợt phát hành thành công cho cổ đông hiện hữu trong tháng 1/2022, vốn chủ sở hữu của C4G tại cuối quý 3/2022 đã tăng 90% so với đầu năm, giúp công ty cải thiện đáng kể năng lực tài chính. Hiện C4G giao dịch quanh vùng giá đáy 9.300 đồng/cp. Sử dụng phương pháp P/E, xác định được giá mục tiêu C4G là 12.800 đồng/cp. Giá mục tiêu 12 tháng tới của cổ phiếu C4G là 16.900 đồng/cp. Do đó, nhà đầu tư có thể mở vị thế thăm dò quanh vùng giá đáy của C4G.

Đối với Công ty Khoáng sản và Xây dựng Bình Dương (HoSE: KSB), doanh thu thuần quý 3/2022 tăng 94,1% so với cùng kỳ năm ngoái, trong khi lợi nhuận giảm 15,7% so với cùng kỳ năm ngoái. Lũy kế từ ba quý đầu năm 2022, lợi nhuận của doanh nghiệp này suy giảm 20,4%. Tuy nhiên, điểm tích cực đối với KSB là biên lợi nhuận có xu hướng cải thiện tăng trở lại. Sử dụng phương pháp P/E tính giá trị hợp lý cổ phiếu, giá trị cổ phiếu hợp lý của KSB là 28.200 đ/cp. Nhà đầu tư có thể mở mua mới quanh vùng giá hiện tại và chỉ nắm giữ cổ phiếu này trong khoảng 1 năm.

Trong khi Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (HoSE: HHV) đang có mức P/E khoảng 9,13 lần, thấp hơn khá nhiều so với chính dữ liệu của HHV trong quá khứ. Mức P/B của doanh nghiệp chỉ đạt 0,53 lần, cho thấy HHV đang được thị trường định giá thấp bằng 1/2 giá trị sổ sách.

Dự phòng kết quả kinh doanh 2022 của HHV sẽ đạt mức doanh thu 2.250 tỷ đồng và lợi nhuận sau thuế đạt 350 tỷ đồng. Bằng phương pháp định giá theo P/E kết hợp cùng phương pháp Sum of the parts (SOTP), có thể xác định giá mục tiêu cho cổ phiếu HHV là 12.600 đồng/cp. Hiện HHV đang giao dịch quanh vùng giá 9.400 đồng/cp, nhà đầu tư có thể mở mua mới quanh vùng giá hiện tại và cắt lỗ khi HHV thủng nền giá 9.000 đồng/cp.

Có thể bạn quan tâm

VNDirect: Đầu tư công sẽ là điểm sáng trong năm 2023

03:20, 10/01/2023

Khơi thông thị trường vốn 2023: Chờ hiệu ứng đầu tư công và ổn định tiền tệ

11:03, 02/01/2023

Tập trung nguồn lực cho những dự án đầu tư công trọng điểm quốc gia

15:50, 30/12/2022