Nhóm bảo hiểm phi nhân thọ (BHPNT) ít chịu tác động của cuộc khủng hoảng niềm tin từ năm 2023, nên được kỳ vọng vẫn khả quan.

>>>Tái cấu trúc thị trường bảo hiểm: Tuân thủ và chủ động gỡ khó

Hầu hết các doanh nghiệp bảo hiểm niêm yết trên thị trường chứng khoán (TTCK) đều thuộc nhóm BHPNT.

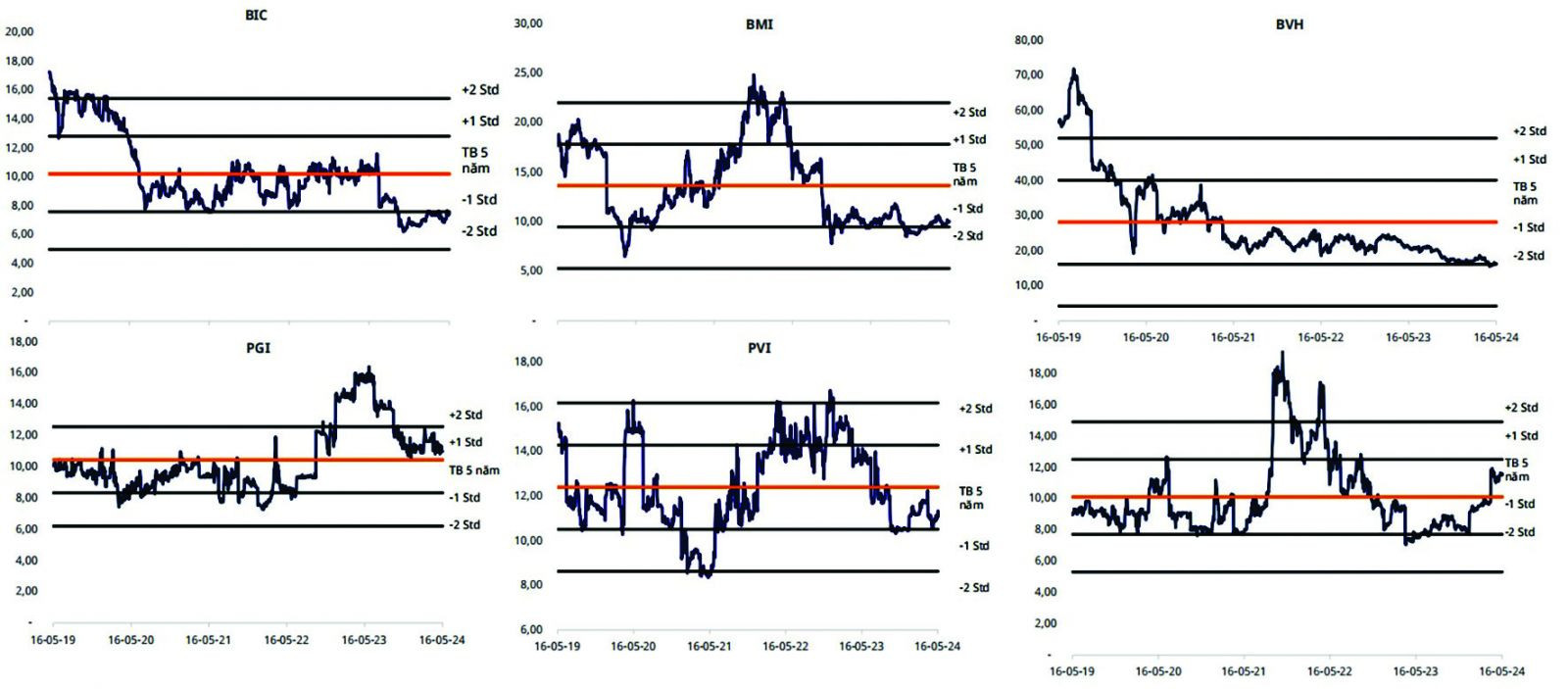

P/E 5 năm của các doanh nghiệp bảo hiểm niêm yết. (Nguồn: MASVN)

Trong quý I/2024, khối doanh nghiệp tài chính theo thống kê của WiGroup có tăng trưởng lợi nhuận sau thuế (LNST) tiếp tục đóng vai trò động lực chung của toàn thị trường. Dữ liệu của WiGroup cũng ghi nhận trong đó, nhóm bảo hiểm tăng trưởng lợi nhuận tích cực chỉ sau nhóm chứng khoán và cao hơn nhóm ngân hàng. Cụ thể, nhóm bảo hiểm có tăng trưởng lợi nhuận sau thuế 12% so với cùng kỳ năm trước và tăng trưởng tới 34% so với quý liền trước.

Trong đó, 12 doanh nghiệp bảo hiểm niêm yết trên TTCK, tập trung khối BHPNT, ít chịu tác động của cuộc khủng hoảng niềm tin từ 2023, tiếp tục có kết quả tích cực ở quý I/2024. Điển hình như PVI - Tổng Công ty bảo hiểm PVI, với tổng doanh thu đạt 6.113 tỷ đồng, đạt 140,3% kế hoạch quý, đạt 38,4% kế hoạch năm 2024 và tăng trưởng 54,2%. Lợi nhuận trước thuế (LNTT) đạt 303 tỷ đồng, đạt 163,8% kế hoạch quý, đạt 40,4% kế hoạch năm 2024 và tăng trưởng 69,8%.

Ngoài ra, các doanh nghiệp như BIC, PGI, MIG, AIC, PTI… đều ghi nhận tăng trưởng tích cực so với cùng kỳ.

Tuy nhiên, vẫn có những doanh nghiệp có cú khởi đầu quý I chậm, thậm chí đi lùi, như Tổng công ty CP Bảo Minh (BMI), CTCP Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (ABI), Tổng công ty CP Tái Bảo hiểm Quốc gia Việt Nam (VNR). Trong nhóm này, VNR có LNTT giảm mạnh nhất ở mức 25,3%, đạt hơn 177 tỷ đồng.

>>>ĐIỂM BÁO NGÀY 17/5: Tái cấu trúc thị trường bảo hiểm

Với kết quả kinh doanh (KQKD) quý I khởi sắc và dù đặt kế hoạch 2024 đầy lạc quan, nhưng bản thân các doanh nghiệp bảo hiểm cũng nhận sẽ đối mặt những thách thức của ngành bảo hiểm trong năm nay.

Ông Nguyễn Xuân Hòa – Phó Chủ tịch Thường trực HĐQT kiêm Tổng Giám đốc PVI (hiện đã được điều động sang Đạm Phú Mỹ đại diện vốn PVN) nhận định tại ĐHĐCĐ, năm 2024 tiếp tục là năm thách thức đối với kinh tế toàn cầu và Việt Nam. Kết quả hồi phục nền kinh tế còn phụ thuộc vào nhiều yếu tố khách quan và những rủi ro tiềm ẩn. Đối với thị trường bảo hiểm, theo ông Hòa, tiếp tục đối mặt với không ít thách thức để đẩy mạnh tăng trưởng và có nhiều yêu cầu thay đổi về quản trị, nguồn vốn, tính minh bạch, hiệu quả doanh nghiệp cũng như áp lực cạnh tranh của các doanh nghiệp bảo hiểm khi áp dụng Luật Kinh doanh Bảo hiểm sửa đổi. Bên cạnh đó, TTCK và bất động sản cũng được dự báo sẽ hồi phục dần trong năm 2024. Tuy nhiên, lãi suất huy động vẫn ở mức thấp, dự báo dao động 4,5-5,3%/năm.

SSI Research cho rằng theo quan sát, tốc độ tăng trưởng doanh thu phí BHPNT thường đi cùng với tốc độ tăng trưởng GDP. Đặc biệt, đối với mảng bảo hiểm hàng hóa và bảo hiểm hàng hải, kết quả khả quan sẽ phụ thuộc vào kim ngạch xuất nhập khẩu; trong khi bảo hiểm kỹ thuật sẽ phụ thuộc hoạt động đầu tư của cả khu vực công và tư nhân. Các yếu tố này, theo dự báo của một chuyên gia, hàm chứa bất định khi phục hồi xuất nhập khẩu còn mong manh và có rủi ro của xung đột địa chính trị cao, căng thẳng thương mại Mỹ - Trung. Trong khi đó Chính phủ quyết liệt đẩy mạnh đầu tư công nhưng một số thay đổi vĩ mô có thể làm cản trở tốc độ giải ngân năm nay.

Theo Công ty Chứng khoán Mirae Asset (MASVN), có 2 trong số các doanh nghiệp bảo hiểm niêm yết nổi trội. Thứ nhất, PVI có thị phần lớn nhất trong lĩnh vực BHPNT với khoảng 14 – 15%. Bên cạnh lợi nhuận quý I/2024 đạt kỷ lục như nêu trên, PVI có tỷ lệ cổ tức hấp dẫn. Năm 2023, PVI dự kiến chi gần 750 tỷ đồng chia cổ tức 32% bằng tiền mặt, tỷ suất cổ tức trên thị giá 6,55%, là suất sinh lời hấp dẫn so với lãi tiền gửi hiện nay. Do đó, PVI thích hợp cho quan điểm đầu tư hưởng cổ tức.

Định giá PVI trên dự phóng KQKD tương đương 2023, EPS đạt 4.086đ/cp, MASVN kỳ vọng mức P/E mục tiêu đạt 14,1 lần (trung bình 5 năm), giá mục tiêu của PVI tương ứng đạt 58.000đ/cp.

Thứ hai, BIC là công ty con của BIDV, hiện có 2 cổ đông lớn là BIDV sở hữu trên 51% và FairFax. BIC hiện đang chỉ hoạt động trong lĩnh vực BHPNT và xếp thứ 6 về thị phần mảng này (tính đến cuối 2023).

Theo đánh giá của MASVN, với KQKD tích cực quý I, BIC đang có bệ phóng cho hiện thực kế hoạch tăng trưởng 2024. Đáng chú ý, BIC có danh mục đầu tư cổ phiếu mang hiệu quả cao, tập trung vào các doanh nghiệp đầu ngành có yếu tố kinh doanh tốt như FPT, VCB, ACV chiếm trên 50% danh mục (tại cuối 2023). Định giá mức P/E và P/B mục tiêu lần lượt là 9,3 lần và 1,4 lần, theo đó giá mục tiêu của BIC ở mức 37.500đ/cp (12 tháng).

Ngoài ra, trong dòng thông tin “sóng thoái vốn”, và sóng cổ phiếu penny, nhóm bảo hiểm BVH, MIG, BMI… cũng đang hút dòng tiền và đóng góp tích cực cho VN-Index. Tuy nhiên, để đầu tư dài hạn, nhà đầu tư cần xem xét các doanh nghiệp bảo hiểm với các mảng hoạt động kinh doanh cốt lõi hiệu quả, có lợi thế hệ sinh thái để tăng tốc phân phối và cạnh tranh phí bảo hiểm trên thị trường.