Phiên giao dịch ngày 5/12, cổ phiếu nhóm chứng khoán tiếp tục thăng hoa và chinh phục những đỉnh mới sau giai đoạn suy thoái kéo dài mấy tháng qua.

TTCK tháng 12: Kỳ vọng Quỹ Fubon chính thức giải ngân

Dòng vốn ngoaị tiếp tục đổ vào TTCK Việt Nam trong những tháng cuối cùng của năm

Với cổ phiếu VND-Công ty Chứng khoán VNDirect tiếp tục tăng trần cán mốc đỉnh mới 14.850 đồng/cp với 40 triệu cổ phiếu khớp lệnh. Cổ phiếu SSI tiếp tục cán mốc 20.300 đồng/cp với khối lượng khớp lệnh 29 triệu; cổ phiếu SHS có tới 35 triệu khớp lệnh; Cổ phiếu VCI, cổ phiếu VIX, cổ phiếu HCM … tiếp tục khớp lệnh với khối lượng khủng.

Nhóm cổ phiếu ngân hàng tiếp tục được khối ngoại mua vào và lập đỉnh mới như CTG cán mốc 28.600 đồng/cp, STB tăng trần lên 22.300 đồng/ cp với thanh khoản đột biến 38 triệu cổ khớp lệnh. Ngoài ra chưa kể nhóm cổ phiếu bất động sản (BĐS) như KDH, PDR, VIC, VRE...

Giải thích về nhóm cổ phiếu chứng khoán nói riêng và các nhóm cổ phiếu khác thăng hoa cùng thị trường, báo cáo của Chứng khoán VNDirect cho thấy bức tranh đầu tư 2023 hé lộ hai gam màu khác biệt. Sắp bước sang những tháng đầu năm 2023, VNDirect cho rằng nguyên nhân thị trường tăng phần lớn do định giá các tài sản đã quá hấp dẫn, song đà tăng năm 2022 trong bối cảnh thanh khoản thấp, áp lực lãi suất, tỷ giá và năng lực thanh toán cho trái phiếu doanh nghiệp (TPDN) đã kìm hãm thị trường.

Tuy nhiên, năm 2023, kỳ vọng đà tăng sẽ vững chãi hơn khi triển vọng nới lỏng dần sáng tỏ. Thị trường chứng khoán (TTCK), đặc biệt là các TTCK mới nổi như Việt Nam sẽ phản ánh câu chuyện giảm lãi suất từ cách đó 4-6 tháng. Vì vậy nhà đầu tư vẫn ưu tiên “mục tiêu phòng thủ” trong ngắn hạn với các nhóm cổ phiếu giá trị hoặc cổ tức hấp dẫn; sau đó dịch chuyển dần sang chiến lược “tìm kiếm câu chuyện tăng trưởng” từ nửa sau 2023. Kỳ vọng thị trường sẽ có một năm “ấm áp” hơn từ mức định giá quá hấp dẫn ngay bây giờ.

Theo ước tính, dự trữ ngoại hối sẽ hồi phục lên mức 102 tỷ USD vào cuối 2023, từ mức 89 tỷ USD hiện nay. Trước khả năng lộ trình thắt chặt của các NHTW sẽ chậm dần lại, và lạm phát trong nước vẫn đang trong tầm kiểm soát, và NHNN chưa cần nâng lãi suất điều hành trong thời gian tới.

Dưới một góc nhìn khác, các chuyên gia cho rằng, cổ phiếu Việt được nâng đỡ bởi thị trường do khối ngoại.

Chỉ tính riêng trong tuần đầu tháng 12 (từ 28/11- 2/12), khối ngoại đã mua ròng khớp lệnh 7.908 tỷ đồng, trong đó các mã được mua ròng mạnh nhất HPG (1.435 tỷ), VHM (1.308 tỷ), STB (801 tỷ), SSI (559 tỷ), VIC (685 tỷ), MSN (564 tỷ), CTG (354 tỷ), KBC (280 tỷ), KDH, (305 tỷ), VND (243 tỷ), VNM (243 tỷ), VRE (226 tỷ), VCB (256 tỷ), GEX (195 tỷ)...

Trong tổng giá trị mua ròng hơn 19.000 tỷ đồng của khối ngoại, có đóng góp từ quỹ ETF ngoại mà phần lớn là của Fubon ETF khoảng 4.500 tỷ, ETF nội khoảng 1.100 tỷ. Có thể thấy các quỹ ETFs chiếm khoảng hơn 30% trong tổng giá trị khối ngoại mua ròng khớp lệnh.

Dịch chuyển sang chiến lược “tìm kiếm câu chuyện tăng trưởng” khi bước sang năm 2023. Sẵn sàng chờ đón làn sóng đầu tư ESG (Các khoản đầu tư chú trọng đến E-environment/môi trường; S-social/xã hội ; G -governance/quản trị). Đầu tư ESG ở Việt Nam hiện vẫn còn ở giai đoạn sơ khai, song làn sóng này đang thu hút sự chú ý mạnh mẽ trên thế giới và trong khu vực. Bất chấp tình hình khó khăn của năm 2022, các quỹ đầu tư ESG tại Singapore, Thái Lan và Indonesia ghi nhận tài sản ròng tăng gấp đôi với với năm trước. Hiện dòng vốn này sẽ đến Việt Nam ngày càng nhiều, và tất nhiên, cơ hội định giá cao hơn sẽ lớn cho các doanh nghiệp đã triển khai thực thi ESG sớm.

VNDirect dự báo, chỉ số VN-Index sẽ quay trở lại mức 1.300 – 1.350 điểm, trên cơ sở lợi nhuận doanh nghiệp niêm yết tăng 14% và định giá P/E 12 – 12,5 lần. Rủi ro chủ yếu của thị trường vẫn là lạm phát không thể giảm xuống mức đủ để các NHTW nới lỏng. Ngược lại, thị trường sẽ khởi sắc hơn khi các chính sách tháo gỡ cho TPDN được thực và Việt Nam được nâng hạng sớm hơn dự báo.

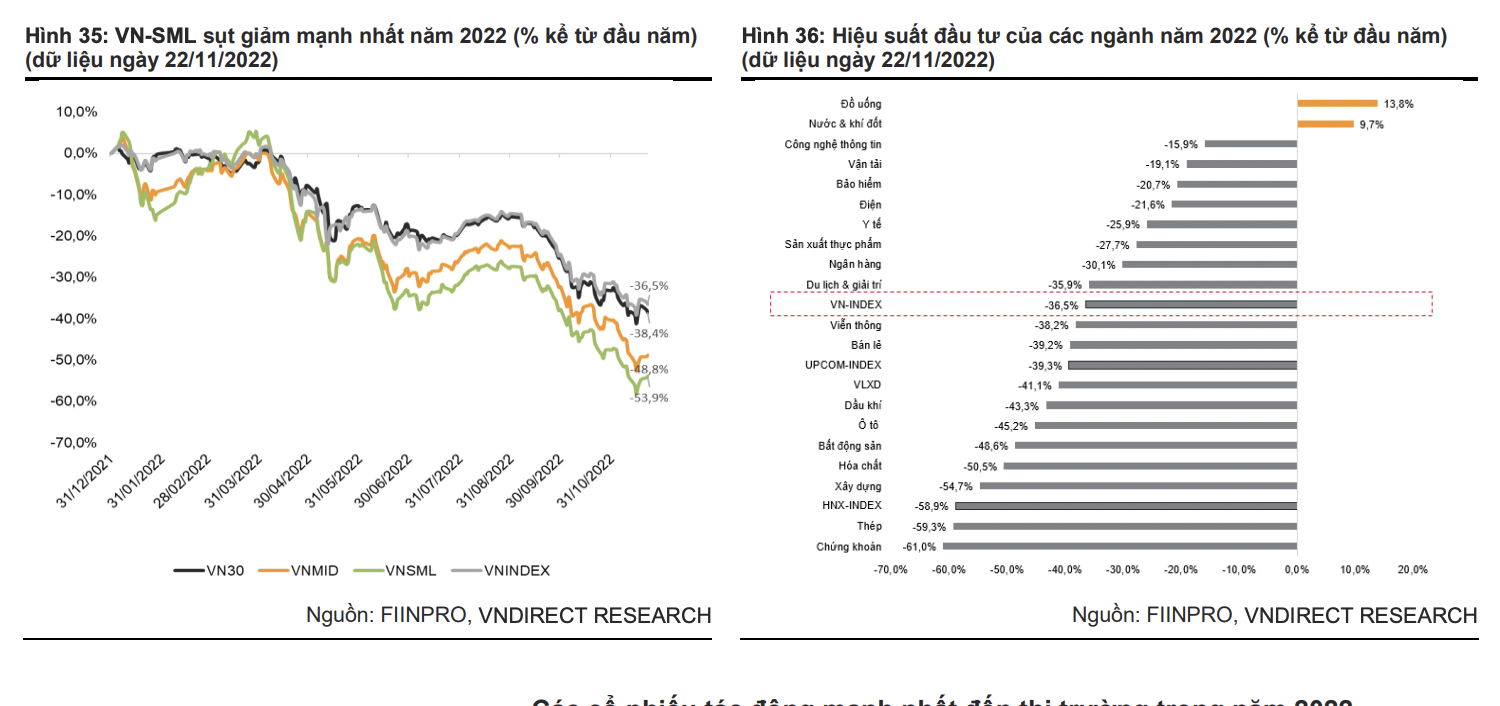

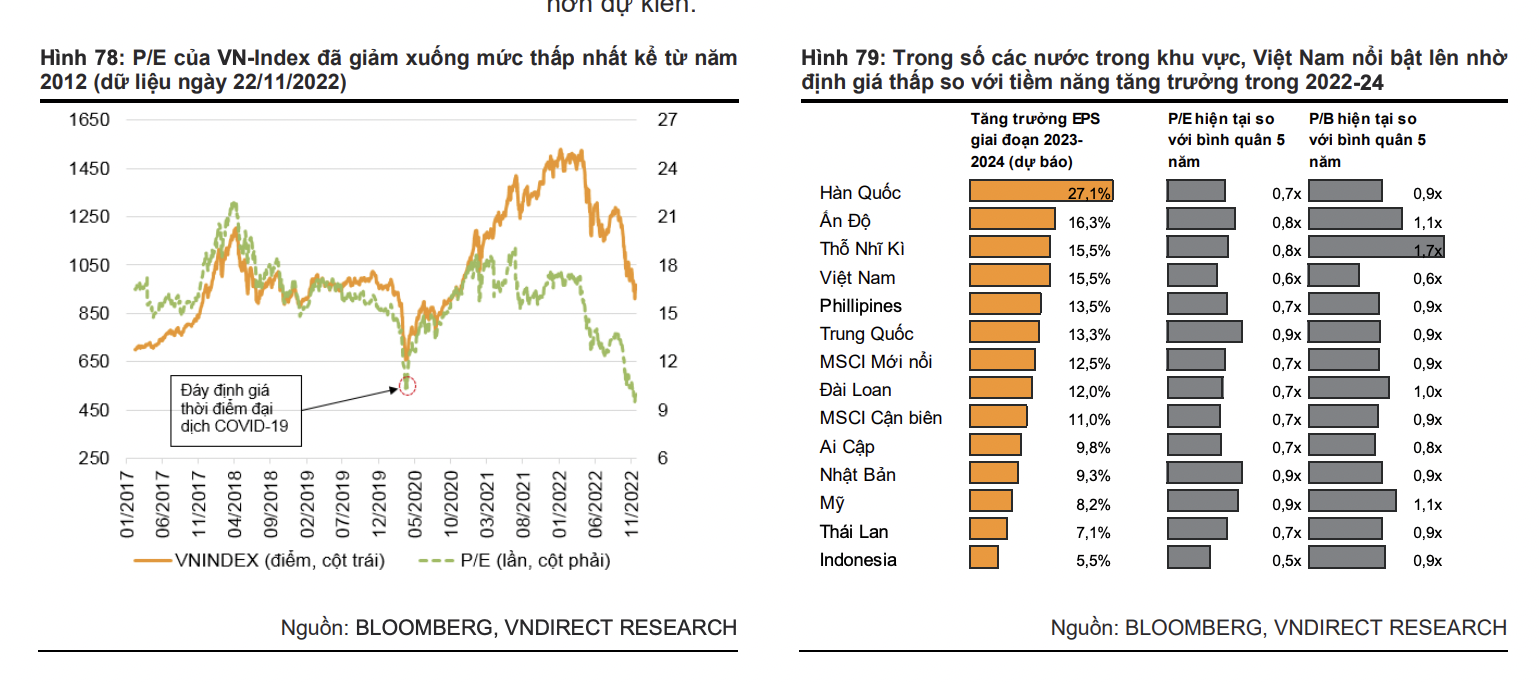

VN-Index đang giao dịch ở mức 10 lần P/E trượt, thấp hơn 43% từ đỉnh 2022 và thấp hơn 36% so với trung bình định giá 5 năm (15,6 lần P/E). Do vậy, cổ phiếu chứng khoán Việt Nam vẫn khá hấp dẫn so với các thị trường khu vực trong tương quan tăng trưởng lợi nhuận giai đoạn 2023-2024.