Sau giai đoạn tăng trưởng mạnh, thị trường chứng khoán hiện đang tích lũy và phân hóa. Áp lực cung giá cao ở vùng gần 1.700 điểm vẫn đang tiếp diễn.

Chờ vùng giá rẻ để giải ngân liệu có phải là lựa chọn tốt, hay đây chính thời điểm rộng đường chọn lọc danh mục của dòng tiền thông minh?

Tăng trưởng của thị trường chứng khoán nhiều tháng qua đến từ nhiều yếu tố, song các đầu kéo tập trung ở một vài nhóm/ họ cổ phiếu có độ tăng cao vượt xa tăng trưởng VN-Index và các nhóm ngành còn lại. Theo đó, dòng tiền đã tập trung vào nhóm vốn hóa lớn và tạo ra hiệu suất cao đến mức ông Bùi Văn Huy, Phó Chủ tịch HĐQT FIDT nhận định sự phân hóa sâu sắc đến mức tạo ra 2 thế giới song song trên bảng điện tử.

Thống kê của FIDT cho thấy nhóm Vingroup đã đóng góp cho tăng trưởng VN-Index 251,7 điểm tính từ đầu năm đến khoảng đầu tháng 10. 19 mã ngân hàng trên HoSE đóng góp 147,8 điểm. Nhóm Gelex gồm GEX và GEE đóng góp 24,2 điểm. Các cổ phiếu còn lại không thuộc 3 nhóm trên kéo VN-Index giảm 27 điểm.

Tuy nhiên, không có nguồn lực nào tập trung mãi được vào một vài cổ phiếu. Khi các đầu kéo Vingroup, Gelex, bất động sản… đến vòng quay chịu áp lực bán, lực đỡ thị trường suy yếu. Giá trị giao dịch vẫn ghi nhận mức thấp hơn so trung bình 20 phiên khiến các nhịp hồi phục của thị trường ở vào trạng thái giằng co.

Kết thúc phiên giao dịch ngày 29/10, VN-Index vẫn chưa thể tìm lại 1.700 điểm. Chỉ số chính đạt mức 1.685,83 điểm; HNX-Index ở mức 268,04 điểm. Dòng tiền trong nước vẫn làm chủ thị trường trong khi khối ngoại xen kẽ giữa chuỗi phiên bán ròng, là hành động mua ròng chỉ ở một số phiên nhất định.

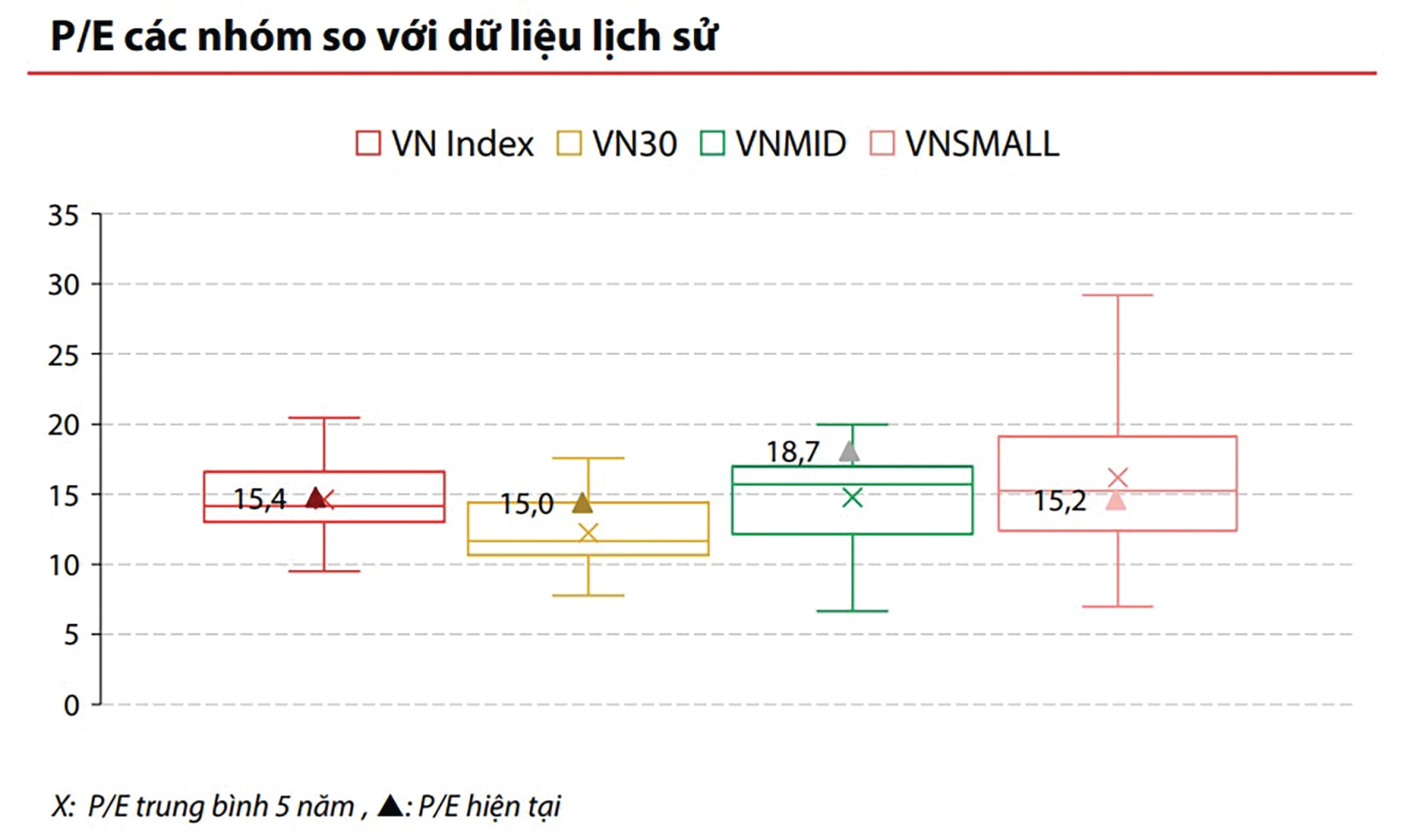

Song từ tăng trưởng tập trung khoảng 13 cổ phiếu lớn ở những tháng qua, các chuyên gia cho rằng định giá P/E của thị trường còn rẻ ở khoảng 12x, khi loại trừ nhóm cổ phiếu đã tăng này. Dữ liệu của một quỹ đầu lớn trên thị trường phản ánh, định giá P/E của ngành so với trung bình trong vòng 5 năm đang cho thấy có nhiều ngành có P/E thấp, loại trừ nhóm có hiệu suất cổ phiếu tăng cao là bất động sản và chứng khoán, nguyên vật liệu nên có P/E cao hơn bình quân 5 năm.

Các ngành có P/E thấp, tức còn rẻ, có thể điểm tên như công nghiệp, năng lượng, bảo hiểm, tiêu dùng thiết yếu, tiện ích, công nghệ thông tin. Trong khi đó, nhóm ngành y tế, ngân hàng có định giá P/E tương đương bình quân ngành so với 5 năm qua. Điều này cũng phản ánh và sát với thực tế thị trường khi ngân hàng là một trong những ngành đã có mức tăng khá tập trung ở một số mã cổ phiếu ngân hàng tư nhân. Hay ví dụ với FPT đã có mức giảm rất đáng kể, khoảng 35% thời gian qua, kéo P/E của ngành công nghệ thông tin về mức hấp dẫn.

Với nhiều cổ phiếu và nhiều ngành định giá rẻ, trong bối cảnh thị trường tích lũy và phân hóa sâu, các chuyên gia cho rằng nhà đầu tư có thể duy trì danh mục cổ phiếu đang nắm giữ, tỷ trọng 50%, cùng với đó tìm kiếm cơ hội sinh lợi ngắn hạn và tái cơ cấu một cách chọn lọc.

Nhóm chuyên gia SHS Research nhận định, dựa trên tăng trưởng kết quả kinh doanh hơn là giai đoạn chỉ số chỉ tăng phụ thuộc vào số ít nhóm mã và mở rộng hơn ở các nhóm ngành, nhà đầu tư có thể xem xét chọn lọc các cơ hội đầu tư dựa trên vùng định giá hợp lý của doanh nghiệp và kết quả kinh doanh quý III/2025 tăng trưởng tốt. Mục tiêu đầu tư hướng tới các mã có nền tảng cơ bản tốt, đứng đầu trong các ngành chiến lược, tăng trưởng vượt trội của nền kinh tế.

Tương tự, VDSC duy trì quan điểm nắm giữ cổ phiếu, giữ tỷ lệ sức mua hợp lý, đa dạng hóa danh mục và tập trung vào cổ phiếu có nền tảng cơ bản tốt. Trong bối cảnh thị trường nhiều khả năng đi ngang với xu hướng tăng nhẹ, dòng tiền sẽ tiếp tục luân chuyển sang nhóm có định giá hấp dẫn và triển vọng kinh doanh rõ ràng.

Về dài hạn, ông Bùi Văn Huy nhận định, thị trường vẫn còn triển vọng tích cực bởi đang sở hữu những động lực tăng trưởng mạnh mẽ và bền vững cho tương lai. Vì vậy, ông tin tưởng với dòng tiền thông minh “thức giấc”, doanh nghiệp có giá trị nội tại và phát triển bền vững luôn sẽ là điểm đến.