Dù chỉ số bị điều chỉnh, nhưng cập nhật về cổ phiếu nhóm ngân hàng của Chứng khoán SSI cho rằng, nhóm này vẫn dẫn đầu về doanh thu và lợi nhuận trên thị trường niêm yết...

.jpg)

Trong phiên giao dịch ngày 15/11, cổ phiếu ngân hàng tiếp tục chìm trong sắc đỏ, và nhóm ngân hàng niêm yết, nhất là nhóm 3 ngân hàng có vốn Nhà nước (Big 3) gồm VCB, CTG, BID vẫn giao dịch quanh nền giá. Cụ thể cổ phiếu VCB giao dịch quanh nền giá 91.000- 92.000 đồng/cp; Cổ phiếu BID giao dịch sát nền giá trung hạn 43.000-45.000 đồng/cp; Cổ phiếu CTG giao dịch quanh nền giá 32.000 -34.000đồng/cp. Nhóm này siết chặt quanh vùng giá nền đợi chờ những thông tin tích cực từ kết quả kinh doanh cuối cùng của năm 2024.

Đối với cổ phiếu VCB, kết qủa kinh doanh là điểm nhấn với 9 tháng đầu 2024, VCB đứng ở vị trí "á quân" trên sàn chứng khoán nhưng đứng đầu Big 3 và các ngân hàng niêm yết. Theo đó, đạt lợi nhuận trước thuế hợp nhất quý III/2024 là 10.699 tỷ đồng, tăng 18% so với cùng kỳ và cao nhất hệ thống. Lũy kế 9 tháng, lãi trước thuế của nhà băng này đạt 31.533 tỷ đồng, tăng 7%. Cuối tháng 9, tổng tài sản của VCB đạt 1,93 triệu tỷ đồng, tăng 5% so với đầu năm.

Về chất lượng nợ, tỷ lệ nợ xấu của VCB cuối quý 3/2024 không có nhiều biến động. Tỷ lệ bao phủ nợ xấu (LLR) của VCB duy trì trên mức 200%. Kế hoạch phát hành riêng lẻ 6,5% của VCB để cải thiện CAR được đẩy sang năm 2025. VCB đặt kỳ vọng hệ số CAR 2025-2026 sẽ đạt 13-13,5%.

Đứng thứ 2 về doanh thu và lợi nhuận ngành, CTG - ngân hàng được dự báo vượt BID trong năm 2024. Tổng doanh thu hoạt động (TOI) và lợi nhuận sau thuế trong quý III/2024 đạt lần lượt 21.916 tỷ đồng và 5.226 tỷ đồng tăng 35%. Động lực tăng trưởng chính đến từ dư nợ tín dụng tăng 15,8%, NIM cao hơn so với cùng kỳ, đạt 2,82. Tăng trưởng tín dụng tập trung vào nhóm KHCN và SME trong quý 3 với mức tăng lần lượt 5,2% và 2,5% .

Theo chia sẻ của Ban lãnh đạo, một KHDN lớn trong lĩnh vực nghỉ dưỡng của CTG có dư nợ trở lại nhóm 1 trong quý 3 giúp tỷ lệ NPL giảm xuống dù CTG giảm mạnh việc xử lý nợ xấu. Tuy vậy, CTG vẫn tăng trích lập lên 9.269 tỷ đồng (+24%) giúp cải thiện hệ số bao phủ nợ xấu tăng thêm 39% lên 153%. Sử dụng phương pháp thu nhập thặng dư và phương pháp so sánh sử dụng P/B để xác định giá mục tiêu. BVSC khuyến nghị đối với CTG, giá mục tiêu là 41.962 đồng/cổ phiếu, cao hơn giá đóng cửa ngày 31/10/2024 là 17,5%.

Báo cáo tài chính quý 3 của BID ghi nhận tính đến hết 30/9, ngân hàng đạt tổng tài sản hợp nhất đạt trên 2,58 triệu tỷ đồng, tiếp tục giữ vững vị thế là ngân hàng có tổng tài sản lớn nhất thị trường.

Huy động vốn đáp ứng đầy đủ nhu cầu sử dụng vốn, đảm bảo an toàn thanh khoản hệ thống. Đến 30/9/2024, huy động vốn tổ chức, dân cư đạt 2,07 triệu tỷ đồng, tăng 8,8% so với đầu năm. Huy động vốn tăng trưởng tốt ở phân khúc bán lẻ, góp phần gia tăng tính ổn định của nền vốn.

Hoạt động tín dụng ghi nhận mức tăng khá so với bình quân ngành ngân hàng, dư nợ tín dụng đạt 1,96 triệu tỷ đồng, tăng 9,8% so với đầu năm; trong đó, cơ cấu tín dụng tiếp tục chuyển dịch theo hướng phát triển bền vững, tập trung vào phân khúc bán lẻ (tăng trưởng 21% so với cuối năm 2023) và khách hàng doanh nghiệp nước ngoài (tăng trưởng 19,4%).

Tỷ lệ nợ xấu theo Thông tư 31/2024/TT-NHNN phấn đấu đến 31/12/2024 kiểm soát theo mục tiêu định hướng (≤1,4%). BIDV thực hiện trích lập dự phòng rủi ro đầy đủ theo quy định.

Hiệu quả kinh doanh 9 tháng tăng trưởng so với cùng kỳ năm 2023: Chênh lệch thu chi hợp nhất đạt 36.246 tỷ đồng. Lợi nhuận trước thuế hợp nhất đạt 22.047 tỷ đồng, tăng 11,6% so với cùng kỳ năm trước.

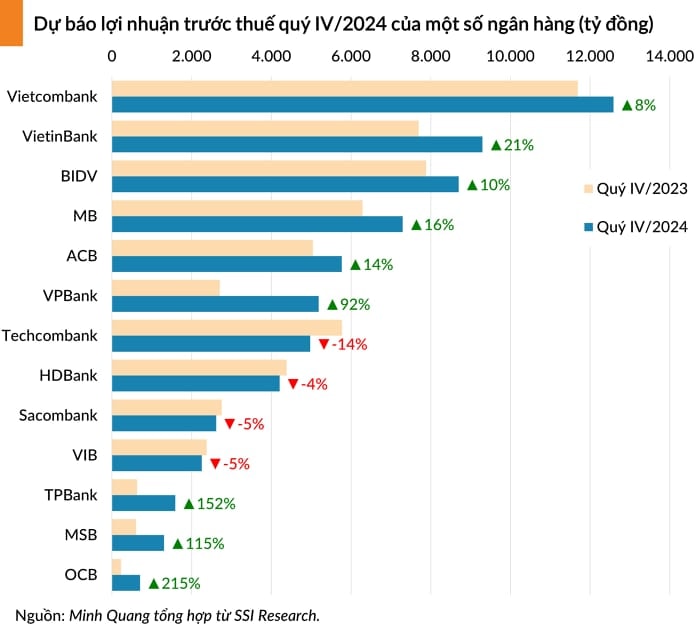

Đánh giá về nhóm cổ phiếu ngân hàng, SSI Research cho rằng, nhìn chung NIM sẽ vẫn tiếp tục chịu áp lực trong bối cảnh sự cạnh tranh giữa ngân hàng ngày càng gay gắt. Tuy nhiên, quý IV thường là thời gian các ngân hàng mở rộng tăng trưởng tín dụng, trích lập dự phòng, và xử lý nợ xấu. Do đó, dự báo tỷ lệ nợ xấu tại nhóm 13 ngân hàng niêm yết, trong đó Big 3 sẽ giảm xuống 1,89% trong quý IV/2024. Từ những yếu tố trên, các chuyên viên phân tích ước tính lợi nhuận trước thuế của các ngân hàng trên sẽ tăng trưởng 14,5% trong quý IV/2024, đạt 66.481 tỷ đồng. Trong đó, VCB tiếp tục dẫn đầu nhóm quốc doanh và MBB dẫn đầu nhóm ngân hàng niêm yết cổ phần.

SSI Research điều chỉnh tăng trưởng lợi nhuận trước thuế cả năm 2024 xuống 13,3%, so với mức 16,9% trong dự báo trước đây, chủ yếu do NIM thấp hơn kỳ vọng. Trong bối cảnh này, nhiều ngân hàng đã ra mắt nhiều gói hỗ trợ với lãi suất cho vay thấp. Tuy nhiên, tăng trưởng tín dụng chỉ cải thiện vào thời điểm cuối tháng hoặc cuối quý, nên cũng không đóng góp quá nhiều cho thu nhập lãi của nhóm nhà băng niêm yết, bao gồm nhóm Big 3 có vốn Nhà nước.

trước kế hoạch \"ráo riết\" chuẩn bị tăng vốn")