Dù lợi nhuận sau thuế quý 3/2025 của Tổng Công ty Khí Việt Nam (HoSE: GAS) đi ngang so với cùng kỳ năm ngoái, song triển vọng kinh doanh của GAS vẫn còn tích cực.

GAS hưởng lợi từ xu hướng tìm kiếm nguồn cung năng lượng thay thế của Campuchia. Trong khi nguồn cung khí được cải thiện nhờ dự án thượng nguồn Tây Nam Bộ ghi nhận tiến độ triển khai mới. Đặc biệt, GAS có kế hoạch vốn đầu tư xây dựng cơ bản lớn trong giai đoạn 2026–2030 đối với các dự án từ thượng nguồn đến hạ nguồn…

Theo báo cáo tài chính hợp nhất quý 3/2025, GAS ghi nhận doanh thu đạt 35.690 tỷ đồng, tăng 41% so với cùng kỳ năm trước. Biên lợi nhuận gộp quý 3/2025 giảm 5,1% so với cùng kỳ xuống 11,5%, chủ yếu do tác động từ giá dầu giảm, khi giá dầu Brent/FO Singapore trong quý 3/2025 giảm lần lượt 12,7% và 12,9% so với cùng kỳ, trong khi giá LPG và LNG cũng giảm lần lượt 10,4% và 8,7%. Ngoài ra, tỷ trọng đóng góp từ LPG tăng - mảng có biên lợi nhuận gộp thấp hơn khí khô. Theo đó, biên lợi nhuận gộp đạt 4.102 tỷ đồng.

hẹ 1,3% so với cùng kỳ năm ngoái. Theo giải trình từ phía doanh nghiệp này, nguyên nhân doanh thu cao kỷ lục trong khi lợi nhuận chỉ tăng nhẹ do thị trường khí LPG gặp nhiều khó khăn, thách thức khi giá dầu và giá LPG thế giới liên tục giảm.

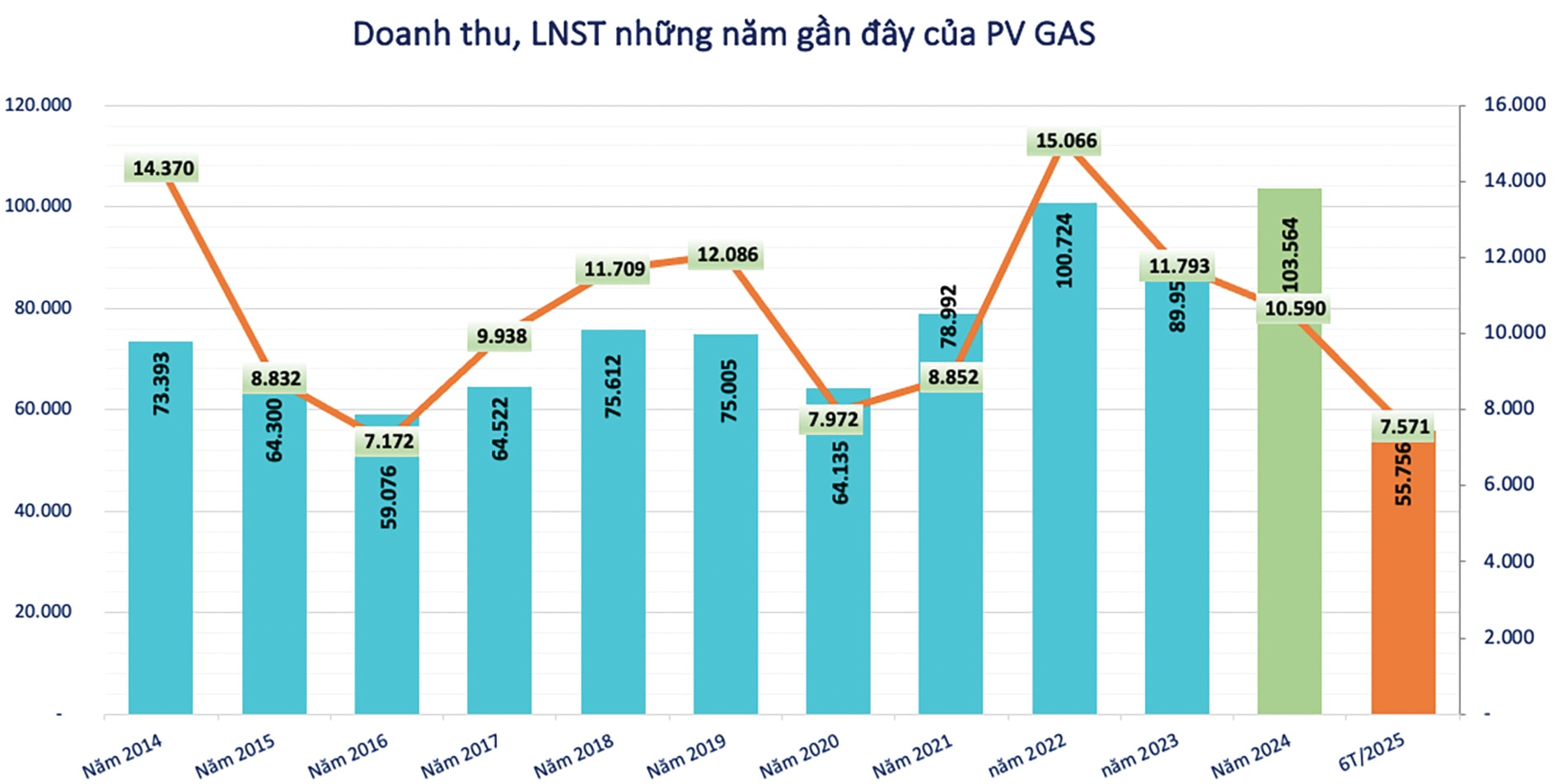

Như vậy, lũy kế 9 tháng đầu năm 2025, GAS ghi nhận doanh thu đạt 91.446 tỷ đồng, và lợi nhuận sau thuế là 10.184 tỷ đồng, tăng hơn 19% so với cùng kỳ năm ngoái. Kết quả này gần như tương đương năm 2024 (gần 10,4 nghìn tỷ đồng), giúp GAS vượt cả mục tiêu doanh thu và lợi nhuận sau thuế cả năm (lần lượt vượt 24% và 92%) do ĐHĐCĐ 2025 thông qua.

Tính theo cơ cấu sản phẩm, hơn 50% doanh thu của GAS trong 9 tháng đầu năm 2025 đến từ việc bán LPG. Bên cạnh đó, doanh thu từ khí khô và LNG đạt 36.720 tỷ đồng, chiếm 40%; vận chuyển khí và condensate đạt 1.700 tỷ đồng, tăng hơn 15%.

Tại thời điểm ngày 30/9/2025, tổng tài sản của GAS ghi nhận 93.865 tỷ đồng, tăng 15% so với đầu năm nay. Chi phí xây dựng cơ bản dở dang tăng do dự án đường ống dẫn khí lô B – Ô Môn chiếm tỷ trọng lớn nhất với lên tới 1.744 tỷ đồng. Về cơ cấu nguồn vốn, tổng nợ phải trả tại thời điểm cuối quý 3/2025 của GAS là 27.487 tỷ đồng, tăng 36% so với đầu năm nay, trong đó phần lớn đến từ nợ ngắn hạn, chiếm khoảng 22.060 tỷ đồng, tăng 51,4% so với đầu năm nay.

Đáng chú ý, trong cơ cấu nợ phải trả, GAS lần đầu ghi nhận các khoản nợ lớn đối với Wanhua Chemical Singapore 1.330 tỷ đồng và PLX Petroleum Singapore 1.320 tỷ đồng tại thời điểm cuối quý 3/2025 trong khi đầu năm không ghi nhận khoản nợ này. Việc phát sinh nợ từ 2 đối tác này cho thấy sự mở rộng hợp tác đầu tư trong việc thay đổi cơ cấu nguồn vốn của doanh nghiệp trong bối cảnh thị trường năng lượng biến động.

Được biết, đối với mảng LPG, GAS hưởng lợi từ xu hướng tìm kiếm nguồn cung năng lượng thay thế của Campuchia do hạn chế nhập khẩu năng lượng từ Thái Lan. Hiện nay, Campuchia là một trong các thị trường chủ chốt của GAS khi doanh nghiệp chiếm tới 63% thị phần nhập khẩu LPG của quốc gia này.

Trong giai đoạn 2026 – 2030, GAS đặt mục tiêu duy trì mức tăng trưởng doanh thu bình quân 8 - 10%/năm, chiếm 100% thị phần khí tự nhiên trong nước, đồng thời mở rộng hoạt động kinh doanh, dịch vụ ra thị trường quốc tế chiếm 30-35% doanh thu. GAS đang đặt mục tiêu đa dạng hoá thị trường tiêu thụ, lấy kinh doanh quốc tế làm động lực.

Trong quý 3/2025, giá dầu dao động quanh ngưỡng 70–80 USD/thùng. Tuy nhiên, triển vọng giá dầu trong quý còn lại của năm nay được đánh giá theo xu hướng giảm là chủ đạo. Dù vậy, giá dầu được kỳ vọng sẽ khó giảm sâu dưới mức 50 USD/thùng, giúp GAS có thể trụ vững nhờ hoạt động kinh doanh đa dạng.

GAS giữ vai trò then chốt trong việc phát triển và cung ứng LNG, vừa để thay thế dần khí tự nhiên trong nước đang suy giảm, vừa đáp ứng yêu cầu đảm bảo an ninh năng lượng quốc gia. Bối cảnh vĩ mô và hạ tầng hiện tại là nền tảng cho cơ hội tăng trưởng của GAS: Cảng Thị Vải đã vận hành; Cảng Cái Mép sẽ nâng tổng công suất nhập khẩu LNG của Việt Nam; nhà máy điện khí vẫn là bước chuyển giao quan trọng trong dịch chuyển cơ cấu năng lượng của Việt Nam…

Trong cuộc họp ĐHCĐ, GAS công bố kế hoạch vốn đầu tư xây dựng cơ bản giai đoạn 2026–2030 với quy mô 65 nghìn tỷ đồng, trải dài các dự án từ thượng nguồn đến hạ nguồn bao gồm mảng thượng nguồn với các dự án phát triển mỏ khí mới; mảng trung nguồn tập trung vào hệ thống kho cảng LNG, nổi bật là 4 trung tâm LNG chiến lược tại Thị Vải, Sơn Mỹ, miền Trung và miền Bắc, cùng các tuyến đường ống dẫn khí mới như Lô B – Ô Môn và Sư Tử Trắng giai đoạn 2B; và mảng hạ nguồn với các dự án điện khí/LNG nhằm gia tăng giá trị sử dụng khí trong phát điện.

Kết hợp 2 phương pháp FCFF và EV/EBITDA để định giá cổ phiếu GAS, KBSV đưa ra huyến nghị mua cổ phiếu GAS với mức giá mục tiêu 73.300 VND/cổ phiếu, tương ứng mức tăng gần 19% so với mức giá ngày 13/11/2025 (61.600 VND/cp). KBSV áp dụng mức EV/EBITDA mục tiêu là 8,5 lần, nhỉnh hơn so với mức -1 độ lệch chuẩn trung bình 5 năm của cổ phiếu này nhằm bù đắp phần nào tác động đột biến của khoản hoàn nhập tới lợi nhuận EBITDA trong 2025. Như vậy, với mức ROE duy trì trung bình 16-17% giai đoạn 2025-2027, cổ phiếu GAS được định giá mức P/B forward trong 2025 là 2,5 lần, phù hợp với tương quan trong lịch sử.

10.184 tỷ đồng là lợi nhuận sau thuế 9 tháng đầu năm 2025 của GAS, tăng hơn 19% so với cùng kỳ năm ngoái.