Giá cổ phiếu ngân hàng đã tăng vượt trội so với VN-Index trong 2024, với nhóm niêm yết tại HOSE tăng 26% so với VND, trong khi VN-Index chỉ tăng 12%.

Năm 2025, triển vọng cổ phiếu ngân hàng tiếp tục tích cực dựa trên kỳ vọng tăng trưởng lợi nhuận ngành cải thiện hơn nữa, từ 15% tăng lên 17%.

Năm 2025, chúng tôi dự báo tăng trưởng xuất khẩu của Việt Nam sang Mỹ sẽ chậm lại, nhưng bù lại tăng trưởng của các yếu tố trong nước như đầu tư hạ tầng, bất động sản và tiêu dùng sẽ cải thiện. Tăng trưởng xuất khẩu chậm lại sẽ ảnh hưởng đến tăng trưởng GDP vì xuất khẩu chiếm gần 100% GDP, tuy nhiên, phần lớn xuất khẩu của Việt Nam là nhờ các công ty FDI mà các công ty này lại không thực sự đi vay nhiều từ các ngân hàng trong nước. Như vậy nghĩa là tăng trưởng xuất khẩu chậm lại sẽ không gây ảnh hưởng quá nhiều tới các ngân hàng trong nước. Hơn nữa, các ngân hàng vẫn sẽ là bên hưởng lợi từ sự chuyển dịch sang tăng trưởng GDP nhờ vào các yếu tố nội tại nêu trên, bởi vì:

Thứ nhất, các ngân hàng Việt Nam tài trợ gần như tất cả các lĩnh vực của nền kinh tế trong nước.

Thứ hai, các ngân hàng cũng cho vay nhiều đối với bất động sản và tiêu dùng, những lĩnh vực mà chúng tôi cho rằng sẽ giúp thúc đẩy nền kinh tế trong năm 2025.

Chúng tôi kỳ vọng Chính phủ sẽ có những biện pháp cụ thể để thúc đẩy thị trường bất động sản, nhờ đó dự kiến tăng trưởng cho vay mua nhà có thể tăng gấp đôi từ khoảng 10% năm ngoái lên gần 20% năm nay. Thị trường bất động sản phục hồi cũng sẽ thúc đẩy niềm tin tiêu dùng từ đó kéo theo các mảng cho vay tiêu dùng có biên lãi ròng cao như cho vay mua ô tô và mua sắm trả góp. Niềm tin của người tiêu dùng tại Việt Nam đã giảm nhiều trong suốt năm 2023 và nửa đầu năm 2024, nhưng đã bắt đầu phục hồi từ giữa năm 2024. Sự phục hồi của thị trường bất động sản sẽ tiếp tục cải thiện tâm lý tiêu dùng và thúc đẩy cho vay tiêu dùng.

Chính phủ cũng dự định sẽ hỗ trợ tăng trưởng GDP năm nay bằng cách đẩy mạnh đầu tư công, nhờ đó kỳ vọng sẽ mở rộng thêm cơ hội cho vay cho các ngân hàng. Tuy nhiên, điều quan trọng nhất mà chúng tôi rút ra từ tất cả các phân tích trên đó là tổng hòa của việc đẩy mạnh đầu tư công, bất động sản và tiêu dùng sẽ góp phần thúc đẩy tăng trưởng tín dụng, củng cố biên lãi ròng (NIM) và cải thiện chất lượng tài sản của các ngân hàng.

Chúng tôi kỳ vọng lợi nhuận của các ngân hàng niêm yết sẽ tăng 17% trong năm nay, nhờ vào tăng trưởng tín dụng toàn hệ thống 15% và NIM tăng nhẹ (tăng 6 điểm cơ bản so với năm ngoái lên 355 điểm cơ bản). Việc chất lượng tài sản tiếp tục phục hồi, cũng như những cải thiện trong cơ cấu cho vay cũng sẽ hỗ trợ tăng trưởng lợi nhuận của ngành. Chúng tôi sẽ phân tích cả hai vấn đề này cũng như mối quan hệ giữa tăng trưởng tín dụng, NIM và chất lượng tài sản dưới đây. Ví dụ, năm ngoái do nhu cầu vay mua nhà còn yếu nên các ngân hàng phải chuyển hướng sang đẩy mạnh tăng cho vay doanh nghiệp tới gần 20%, nhưng phần lớn các khoản cho vay doanh nghiệp mới này có kỳ hạn ngắn với lãi suất thấp do cạnh tranh cao nên đã gây áp lực lên NIM trong cả năm 2024.

Chúng tôi dự báo tăng trưởng tín dụng toàn hệ thống sẽ duy trì ở mức khoảng 15% trong năm 2025, trong đó tăng trưởng cho vay phân khúc khách hàng cá nhân vốn có biên lợi nhuận cao dự kiến sẽ tăng tốc từ khoảng 12% năm ngoái lên 15% năm nay. Chúng tôi cũng kỳ vọng năm nay các ngân hàng sẽ cho vay dài hạn nhiều hơn thông qua việc cho vay các dự án hạ tầng vốn có kỳ hạn dài. Việc mở rộng sang cho vay dài hạn này sẽ hỗ trợ NIM, do ngân hàng thường thu được chênh lệch lãi suất từ việc huy động ngắn hạn và cho vay dài hạn với lãi suất cao hơn (dù vậy, một số ngân hàng khi mở rộng cho vay dài hạn cũng sẽ cần tăng cường huy động dài hạn để đối ứng khiến ảnh hưởng đến chi phí huy động).

Cuối cùng, cho vay kinh doanh bất động sản dự kiến sẽ tiếp tục dẫn dắt nhất là khi thị trường tiếp tục phục hồi, mặc dù một phần tăng trưởng này cũng chính là để tái tài trợ cho các khoản trái phiếu đến hạn (mà trước đây các trái phiếu này đã được các công ty bất động sản phát hành cho các nhà đầu tư cá nhân và các nhà đầu tư khác ngoài ngân hàng).

Chúng tôi kỳ vọng NIM của ngành ngân hàng sẽ tăng nhẹ trong năm 2025. Cho vay cá nhân và cho vay hạ tầng sẽ giúp thúc đẩy NIM, cũng như sự phục hồi của thị trường bất động sản có nghĩa là các ngân hàng sẽ không cần phải tiếp tục tài trợ ở mức lãi suất thấp cho những khách hàng đang gặp khó khăn nữa. Thêm vào đó, năm ngoái có một số ngân hàng đã cấp các khoản vay với biên rất thấp chỉ để dùng hết chỉ tiêu tín dụng trong bối cảnh cầu tín dụng thấp – nhằm đảm bảo rằng năm sau họ vẫn được Ngân hàng Nhà nước cấp các chỉ tiêu tín dụng tương đương. Các khoản vay này đã kéo giảm NIM, nhưng sang năm 2025, việc nhu cầu tín dụng phục hồi kỳ vọng sẽ giúp các ngân hàng lấp đầy chỉ tiêu tăng trưởng tín dụng một cách thực chất hơn, nhờ đó giảm bớt áp lực lên NIM.

Tuy nhiên cũng cần lưu ý rằng tăng trưởng tín dụng toàn hệ thống ngân hàng tính đến ngày 25/12/2024 đã cao hơn tăng trưởng tiền gửi tới 5 điểm phần trăm (tăng trưởng cho vay khoảng 14% so với đầu năm còn tăng trưởng tiền gửi chỉ ở mức 9%), do đó gây ra áp lực tăng lên lãi suất tiền gửi. Tình trạng thanh khoản của hệ thống ngân hàng hiện nay có thể được mô tả là “thắt chặt nhưng không đến mức căng thẳng”. Nhận định này phù hợp với thực tế diễn biến lãi suất huy động kỳ hạn sáu tháng bình quân ngành ban đầu giảm khoảng 60 điểm cơ bản so với đầu năm 2024 (về mức đáy 3,5% vào tháng 3/2024), sau đó đã tăng trở lại trên 4% vào cuối năm 2024. Lưu ý rằng: 1) sự mất giá của đồng VND (5% trong năm 2024) hiện cũng đang tạo áp lực tăng đối với lãi suất tiền gửi, và 2) mức lạm phát trung bình 3,6% trong năm 2024 không tác động đáng kể đến lãi suất tiền gửi.

Tóm lại, chúng tôi cho rằng lãi suất tiền gửi kỳ hạn 6 tháng trung bình của ngành ngân hàng sẽ tăng 50-70 điểm cơ bản trong năm nay lên gần 5% vào cuối năm 2025 (lưu ý rằng mức lãi suất này ở các ngân hàng quốc doanh thường thấp hơn khoảng 1% so với các ngân hàng tư nhân). Mức tăng nhẹ này của lãi suất tiền gửi, kết hợp với tất cả các yếu tố đã được thảo luận trên, có nghĩa là NIM sẽ chỉ có thể tăng nhẹ trong năm 2025.

Áp lực về chất lượng tài sản của các ngân hàng đã tăng mạnh vào năm 2023, sau sự kiện của Ngân hàng TMCP Sài Gòn (SCB) vào cuối năm 2022. Tỷ lệ nợ xấu nội bảng chính thức toàn hệ thống (không tính các ngân hàng yếu kém) đã dao động quanh mức 2% kể từ đó, phần nào nhờ vào một số biện pháp gia hạn nợ. Đến nay có nhiều dấu hiệu tích cực (như tỷ lệ nợ nhóm 2 và tỷ lệ hình thành nợ xấu giảm) cho thấy tỷ lệ nợ xấu nội bảng của ngành khả năng cao sẽ bắt đầu giảm xuống. Ngoài ra một số ngân hàng đã bắt đầu ghi nhận thu nhập từ việc thu hồi các khoản nợ xấu đã xử lý, nguồn đóng góp vào khoảng 10% tổng lợi nhuận của ngành trong năm 2024. Các yếu tố này cho thấy áp lực lên chất lượng tài sản của các ngân hàng đã trở nên thuyên giảm.

Các khoản thu từ nợ đã xử lý này được tính vào Thu nhập ngoài lãi, phần này chiếm khoảng 20% tổng thu nhập hoạt động của ngân hàng. Chúng tôi kỳ vọng Thu nhập ngoài lãi sẽ tăng hơn 10% trong năm nay, nhờ vào các khoản thu từ nợ đã xử lý và các nguồn khác như phí môi giới bảo hiểm qua ngân hàng (bancassurance). Tuy nhiên, tỷ lệ chi phí tín dụng (được tính bằng chi phí dự phòng/tổng dư nợ) có thể sẽ chỉ giảm nhẹ từ 1,3% năm ngoái xuống còn 1,2% năm nay. Điều này là do tỷ lệ Dự phòng bao nợ xấu (LLR) bình quân của các ngân hàng đã giảm từ trên 150% khoảng hai năm trước xuống còn khoảng 100% hiện nay (nếu xét mức trung vị của LLR thì mức này là khoảng 70% và một số ngân hàng có LLR thấp hơn nhiều so với mức 100%).

Trước đó, các ngân hàng đã trích lập khá nhiều dự phòng trước khi xảy ra sự kiện của SCB, và sau đó đã giảm dần tỷ lệ dự phòng bao nợ xấu trong các năm 2023-2024 để tiết chế chi phí dự phòng và duy trì lợi nhuận báo cáo không bị ảnh hưởng quá lớn trong bối cảnh khó khăn. Các ngân hàng sẽ cần bắt đầu bồi đắp LLR trở lại, đó là lý do tại sao chúng tôi không kỳ vọng chi phí tín dụng giảm mạnh trong năm nay, mặc dù chất lượng tài sản dự kiến sẽ được cải thiện.

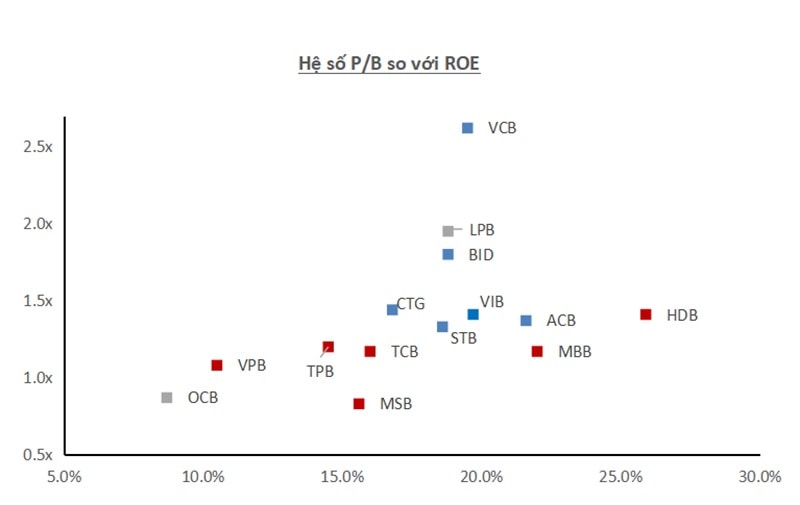

Cổ phiếu các ngân hàng ở Việt Nam hiện đang giao dịch ở mức P/B 1,3 lần với dự phóng cho năm 2025, cùng tỷ lệ ROE dự phóng ở mức 16%. Mức P/B này đang thấp hơn gần 2 độ lệch chuẩn so với mức P/B trung bình quá khứ 5 năm của ngành ngân hàng (trong khi đối với các nhà đầu tư nước ngoài, những ngân hàng có ROE 16% có thể được giao dịch với mức P/B trên 2 lần).

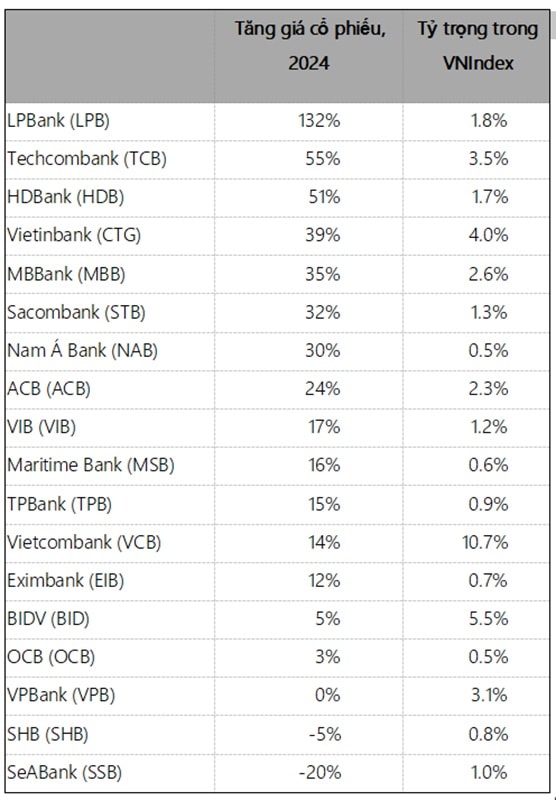

Định giá cũng khá thấp khi xét theo hệ số giá trên thu nhập (P/E) so với tăng trưởng lợi nhuận (G) khi tỷ lệ PEG chỉ ở mức 0,5 lần (P/E dự phóng là 8 lần so với tăng trưởng EPS dự phóng 17% cho năm 2025). Mức định giá này thực ra đã có cải thiện một chút so với thời điểm đầu năm ngoái, khi mức tăng giá cổ phiếu ngân hàng của năm 2024 là 26%, cao hơn so với mức tăng trưởng thu nhập bình quân trên cổ phiếu (EPS) 14%. Một nguyên nhân nữa cũng khiến định giá ngân hàng ở mức rẻ là do giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài tại Việt Nam (FOL) đối với ngân hàng chỉ là 30%, khiến các nhà đầu tư cá nhân trong nước trở thành người có vai trò chủ đạo trong việc quyết định giá cổ phiếu ngân hàng, trong khi phần đông các nhà đầu tư cá nhân không quá chú trọng vào việc xem xét định giá như các nhà đầu tư nước ngoài.

Các nhà đầu tư trên thị trường chứng khoán Việt Nam nói chung đều biết rằng mức định giá hiện tại của ngành ngân hàng là khá thấp, nhưng có thể nhiều người chưa thực sự nhận ra sự phân hóa lớn giữa định giá và xu hướng giá cổ phiếu hoặc sự khác biệt trong định hướng hoạt động, chất lượng tài sản và các chỉ số khác giữa các ngân hàng. Tất cả những yếu tố này đều được nghiên cứu kỹ lưỡng khi chúng tôi lựa chọn cổ phiếu ngân hàng cho danh mục đa dạng của mình. Việc lựa chọn cổ phiếu này cũng được định hướng dựa trên kỳ vọng của chúng tôi về triển vọng kinh tế trong nước năm nay - rằng tăng trưởng của các yếu tố nội tại sẽ có lợi cho hầu hết các ngân hàng đặc biệt là những ngân hàng cho vay lĩnh vực bất động sản và cho vay tiêu dùng cao, cũng như những ngân hàng cho vay các dự án hạ tầng (như là ngân hàng quốc doanh).

Chúng tôi nhóm các ngân hàng thành hai nhóm: nhóm ngân hàng có chất lượng tài sản tốt và có danh mục cho vay đa dạng/ít phụ thuộc vào lĩnh vực bất động sản, và nhóm ngân hàng có tỷ trọng cho vay lĩnh vực bất động sản cao và/hoặc tập trung mạnh hơn vào cho vay tiêu dùng. Sau đó, chúng tôi sẽ cân nhắc kỹ lưỡng về định giá để đưa ra lựa chọn cổ phiếu, xem xét đến chênh lệch về định giá giữa các ngân hàng, như được thể hiện trong biểu đồ dưới đây.

Nhóm đầu tiên bao gồm các ngân hàng như ACB, VCB, CTG, BID và STB, đây đều là những ngân hàng có khả năng tận dụng được đà tăng trưởng chung của toàn ngành năm nay. Những ngân hàng này cũng có khả năng mở rộng thêm dư nợ cho vay trong lĩnh vực bất động sản (bao gồm cho vay mua nhà) vì họ không bị giữ chân bởi những dự án còn đang vướng mắc về pháp lý và/hoặc không cần phải hỗ trợ các khách hàng đang gặp khó khăn do các vấn đề tồn đọng từ trước. Đây cũng là những ngân hàng hưởng lợi nhiều nhất từ thu từ nợ đã xử lý do chính sách cho vay thận trọng trước đó đồng nghĩa với việc họ có nhiều tài sản thế chấp có thể sớm thu hồi hơn nhất là khi thị trường bất động sản hồi phục.

Nhóm thứ hai bao gồm những ngân hàng mạnh dạn hơn như TCB, VPB, MBB và HDB, là những ngân hàng có thể trực tiếp hưởng lợi từ việc đẩy mạnh cho vay (hoặc giảm hỗ trợ lãi suất) đối với các công ty bất động sản hoặc sẽ giải quyết được một số vấn đề về chất lượng tài sản còn tồn đọng trước đó nhờ việc được tháo gỡ các vướng mắc pháp lý cũng như khi giao dịch bất động sản sôi động trở lại. Ví dụ, giá cổ phiếu của những ngân hàng có tỷ lệ dự phòng bao nợ xấu thấp dưới 100% hoặc những ngân hàng mà thị trường cho rằng có thể chưa báo cáo đầy đủ nợ xấu thực sẽ có tiềm năng tăng giá tốt khi thị trường bất động sản phục hồi.

Danh mục đầu tư của các quỹ đầu tư chủ động của VinaCapital bao gồm cả những ngân hàng nhạy hơn khi hưởng lợi từ triển vọng kinh tế năm nay của Việt Nam, cùng với một số ngân hàng thận trọng hơn và không bị vướng vào các vấn đề tồn đọng trong thời gian qua.

Chúng tôi coi đây là một chiến lược đầu tư linh hoạt, bao trùm hai thái cực và cũng kết hợp các yếu tố đặc thù của từng ngân hàng vào quyết định đầu tư, như lựa chọn các ngân hàng đã hoàn thành (hoặc sắp hoàn thành) quá trình tái cơ cấu, các ngân hàng có kế hoạch số hóa mạnh mẽ, và/hoặc các ngân hàng có kế hoạch tăng vốn để tạo nền tảng vững chắc hơn cho tăng trưởng trong tương lai.

Tóm lại, cổ phiếu ngân hàng đã tăng giá vượt trội so với VN-Index trong năm 2024, và chúng tôi kỳ vọng rằng giá cổ phiếu ngành ngân hàng năm 2025 sẽ tiếp tục tăng tốt, nhờ lợi nhuận tăng trưởng mạnh hơn và mức định giá thấp (1,3x P/B so với 16% ROE). Dù vậy, diễn biến giá cổ phiếu của từng ngân hàng riêng lẻ dự kiến sẽ có sự phân hóa rõ rệt do những khác biệt lớn về định giá, chất lượng tài sản và tăng trưởng lợi nhuận. Quan điểm của chúng tôi có thể được thấy trong danh mục cổ phiếu của các quỹ ngoại (VOF, VVF UCITS) và các quỹ nội. Dù tỷ trọng của ngành ngân hàng ở các quỹ này có thể chỉ ngang với VN-Index nhưng tỷ trọng của từng cổ phiếu riêng lẻ vẫn rất khác so với VN-Index, đây là điều mà chúng tôi tin là sẽ giúp mình tạo ra lợi nhuận vượt trội so với thị trường.

* Ông Michael Kokalari, CFA, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường; bà Nguyễn Thị Thúy Anh, CFA, Chuyên gia phân tích ngành ngân hàng - VinaCapital