Chỉ sau hơn 20 ngày đầu tháng Giêng, vàng tiếp tục là lớp tài sản có hiệu suất tốt nhất trong nhóm tài sản chính.

Thống kê hiệu quả các lớp tài sản tới ngày 21/1/2026 của Bank of America cho thấy vàng đang đứng đầu với hiệu suất 11,4%, theo sau là dầu và chứng khoán mới nổi. Những thông tin nóng bỏng liên quan đến vàng tiếp tục khiến tài sản này được đặt nhiều kỳ vọng.

2026 – “Thức ăn” cho vàng vẫn còn?

Mở cửa phiên giao dịch ngày 26/1, thị trường vàng châu Á tiếp tục sôi sục sau khi đã tăng bùng nổ hơn 7% trong tuần trước. Giá vàng giao ngay tới 9h sáng 26/1 tăng thêm hơn 100 USD (+2%) lên 5.085 USD/ounce.

Đây là lần đầu tiên trong lịch sử, giá vàng vượt ngưỡng 5.000 USD/ounce, vượt qua hầu hết các dự báo trước đó của các tổ chức tài chính lớn và khiến các đơn vị này gần đây liên tục nâng mức dự báo giá vàng của mình.

Từ đầu năm đến nay, giá vàng đã tăng 17,4% so với mức đóng cửa năm 2025, vượt qua các mốc quan trọng như 4.700 USD, 4.800 USD, 4.900 USD và 5.000 USD/ounce chỉ trong vòng hơn một tuần qua. Trong năm 2025, vàng đã tăng 65%.

Song song với việc giá vàng quốc tế tăng dựng đứng, vàng miếng SJC và vàng nhẫn sáng 26/1 cũng đã nhanh chóng vượt mốc 175 triệu đồng/lượng – mức giá chưa từng có trong lịch sử.

Nỗi sợ (fear) là “thức ăn” chính của vàng. Khi nỗi sợ về bất ổn địa chính trị, nợ công và sự mất giá của đồng tiền còn đủ lớn, vàng vẫn có “dinh dưỡng” quen thuộc để tiếp tục tăng trưởng, qua đó giữ vai trò hấp dẫn trong phân bổ tài sản mang tính chiến lược từ năm 2022 đến nay.

Bước sang đầu năm 2026, các nỗi sợ địa chính trị không những chưa hạ nhiệt mà còn có xu hướng mở rộng. Trong bối cảnh cạnh tranh chiến lược Mỹ – Trung, cùng sự trở lại của một Tổng thống Mỹ khó lường và mang tính đối đầu cao như Trump, “thức ăn” cho vàng trong trung và dài hạn vẫn tương đối dồi dào.

Câu chuyện nợ công toàn cầu tiếp tục gia tăng nhanh và được dự báo còn leo thang đến giai đoạn 2030 – điều tôi đã nhiều lần chia sẻ trước đây và cũng là dự báo của IMF – phản ánh sự suy giảm niềm tin nhất định vào các đồng tiền pháp định lớn trên toàn cầu. Trong bối cảnh đó, vàng tiếp tục được “vỗ béo” như một lựa chọn bảo vệ tài sản.

Chu kỳ kinh tế hiện tại tại nhiều quốc gia đang ở trạng thái khó khăn, khiến việc bơm tiền trở thành một giải pháp mang tính sống còn, dù hệ quả dài hạn của nó còn cần thời gian để giải quyết. Khi kinh tế thực khó hấp thụ dòng tiền, tài sản tài chính và tài sản tích trữ trở thành kênh hấp thụ chính – điều lý giải vì sao phần lớn các loại tài sản toàn cầu đều tăng giá trong vài năm gần đây, và vàng cũng không nằm ngoài xu hướng đó.

Theo Fidelity, cung tiền toàn cầu đến giữa tháng 01/2026 đã tăng lên hơn 116 nghìn tỷ USD, với mức tăng trưởng khoảng 11,4% YoY. Vị thế của nhà đầu tư cá nhân thường gắn liền với FOMO và dễ xảy ra điều chỉnh sau đó (theo JPMorgan). Tính đến ngày 20/1/2026, vị thế này tương đối cao nhưng chưa cao bằng các đỉnh điểm từng xảy ra các nhịp điều chỉnh mạnh – vẫn là một nguồn “dinh dưỡng” quan trọng cho các loại tài sản, trong đó vàng là kênh được ưa chuộng trong môi trường vĩ mô hiện tại.

Kết quả là vàng tiếp tục bước đi trong siêu chu kỳ của mình, hiện đã sang năm thứ 6, với tốc độ tăng có xu hướng dốc hơn. Đáng chú ý, lực cầu trong chu kỳ này không chỉ đến từ nhà đầu tư cá nhân mà còn từ các tổ chức lớn và cả khu vực chính phủ. Điều này củng cố quan điểm rằng vàng vẫn là một tài sản phù hợp để nằm trong phân bổ chiến lược trung – dài hạn.

Chiến thuật để hạn chế FOMO

Với các nhà đầu tư chủ động (active), các chiến thuật ngắn hạn nhằm tận dụng biến động thường nhận được nhiều sự quan tâm. Đồng thời, ngay cả nhà đầu tư trung và dài hạn cũng cần có chiến thuật nhất định để tránh rơi vào các giai đoạn FOMO (sợ bỏ lỡ cơ hội) mạnh khi ra quyết định với vàng – đặc biệt khi phân bổ với tỷ trọng lớn.

Trước hết, cần thừa nhận rằng biến động ngắn hạn rất khó dự báo với độ tin cậy cao. Những ai từng quá tin vào khả năng trading (lướt sóng) ngắn hạn – dù ở chứng khoán hay crypto – đều có thể hiểu rõ cái giá phải trả. Thay vì cố dự đoán, việc xem biến động ngắn hạn như một bài toán xác suất nhằm kiểm soát tâm lý thường mang lại kết quả bền vững hơn.

Với vàng, FOMO thường có thể được nhận diện qua sự gia tăng nhanh chóng vị thế của nhà đầu tư cá nhân. Đây là những giai đoạn mà nhà đầu tư dài hạn nên thận trọng nếu có ý định giải ngân, bởi xác suất điều chỉnh sau đó thường cao hơn.

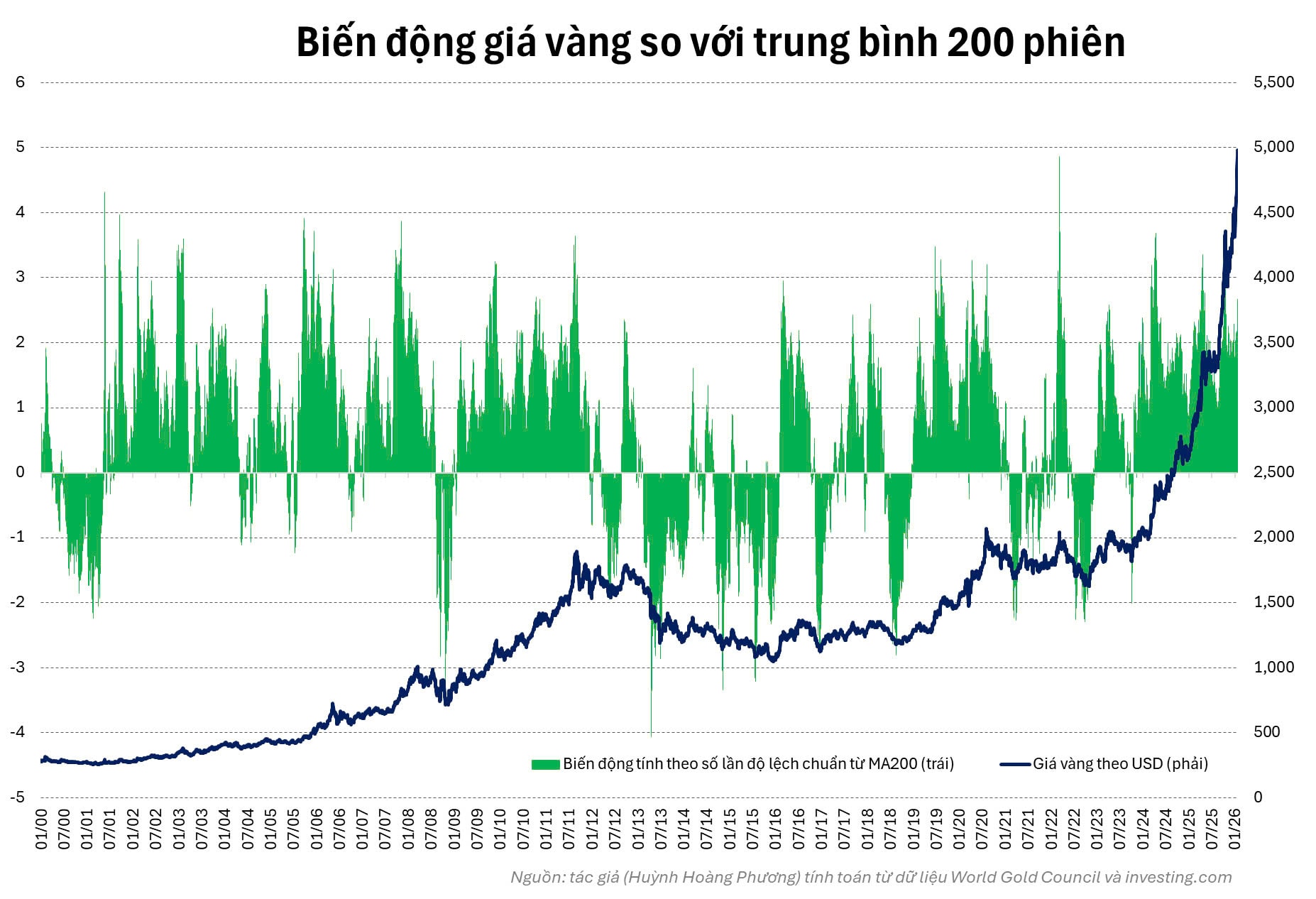

Với những nhà đầu tư chịu khó đọc dữ liệu hoặc tự phân tích, FOMO còn có thể được nhận diện trực tiếp qua biến động giá. Một thước đo được một số tổ chức lớn như Bank of America sử dụng, và tôi đã backtest lại với kết quả tương đối tin cậy, là mức độ biến động của giá vàng so với trung bình 200 phiên (đo bằng số lần độ lệch chuẩn) – thể hiện trong biểu đồ bên dưới.

Quan sát biểu đồ bên dưới cũng dễ thấy, mỗi khi biến động giá vượt quá +3 lần độ lệch chuẩn, vàng thường đối mặt với rủi ro điều chỉnh sau đó. Nếu tính toán dữ liệu từ năm 2020 đến nay (chu kỳ hiện tại), có khoảng 30 ngày giá vàng vượt ngưỡng này và trong 25 trường hợp, giá ghi nhận thua lỗ ngắn hạn sau 20 phiên – tương đương xác suất thua lỗ khoảng 83%.

Khi mở rộng dữ liệu từ năm 2000 đến nay (bao phủ hai chu kỳ lớn, bao gồm cả giai đoạn downtrend - xu hướng đi xuống - mạnh), các ngày giá vàng vượt ngưỡng +3 độ lệch chuẩn vẫn cho thấy xác suất lỗ sau 20 phiên gần 60%. Vì vậy, với những nhà đầu tư đủ chủ động, đây có thể xem là một chỉ báo tham khảo để tránh FOMO. Tính đến hiện tại, chỉ số này đang ở mức khoảng +2,7 lần.

Với nhà đầu tư dài hạn không chuyên về dữ liệu, không theo dõi thống kê thường xuyên, tôi cho rằng các chiến thuật ngắn hạn không nên được sử dụng quá nhiều – đặc biệt là việc đọc và hành động theo các phân tích thiếu cơ sở thống kê rõ ràng.

Có thể nói, vàng vẫn phù hợp trong chiến lược dài hạn như đã chia sẻ từ đầu năm 2023 (sau xung đột Nga – Ukraine), nhưng càng về các năm sau của siêu chu kỳ (năm thứ 6 trở đi), biên độ biến động giá ngày càng mạnh, đi kèm với rủi ro cao dần (ảnh hưởng đến tỷ trọng phân bổ chiến lược).

Tuy nhiên, việc sử dụng chiến thuật ngắn hạn đòi hỏi khả năng tự phân tích và tiếp cận các chỉ báo phù hợp – điều mà không nhiều nhà đầu tư thực sự có. Trong trường hợp đó, không quá tập trung vào chiến thuật ngắn hạn sẽ giúp quá trình phát triển tài sản trở nên an nhàn hơn.

Nói thêm từ góc độ giá vàng thế giới – yếu tố dẫn dắt chính của giá vàng trong nước – có thể thấy rằng bên cạnh các yếu tố chi phối chung, giá vàng tại Việt Nam còn chịu ảnh hưởng bởi mức mất giá của VND so với USD và chênh lệch giá trong nước – thế giới. Tuy vậy, việc hiểu đúng chu kỳ giá vàng quốc tế vẫn là kim chỉ nam cho phân tích xu hướng giá vàng.

Những chính sách gần đây của các nhà điều hành, từ Nghị định 232/2025/NĐ-CP (ban hành ngày 26/8/2025, có hiệu lực từ 10/10/2025) sửa đổi, bổ sung Nghị định 24/2012/NĐ-CP, mở rộng chủ thể tham gia kinh doanh, chuẩn hóa điều kiện cấp phép, yêu cầu thanh toán qua ngân hàng đối với các giao dịch từ 20 triệu đồng/ngày, và bãi bỏ độc quyền sản xuất vàng miếng nhằm tăng tính minh bạch, đa dạng hóa nguồn cung và kiểm soát thị trường vàng hiệu quả hơn; cho tới việc gần đây Thủ tướng Chính phủ Phạm Minh Chính ký Công điện số 06 ngày 24/1 về việc đẩy mạnh một số nhiệm vụ, giải pháp trọng tâm nhằm thực hiện mục tiêu tăng trưởng kinh tế năm 2026 – trong đó chỉ đạo NHNN khẩn trương hoàn thiện hồ sơ nghiên cứu, đánh giá, xem xét đề xuất thành lập sàn/sở giao dịch vàng quốc gia, báo cáo Thường trực Chính phủ trong tháng 1/2026 – đều hứa hẹn những bước chuyển động mới trên thị trường vàng trong nước.

Nhìn chung, đầu tư vàng không phải là dự đoán giá ngày mai, mà là hiểu vai trò của nó trong bức tranh tài sản dài hạn trong các bối cảnh môi trường vĩ mô. Với các chủ trương mới, hy vọng trong năm 2026 nhà đầu tại Việt Nam sẽ có phương thức mới để đầu tư vào thị trường vàng một cách hiệu quả thông qua sàn giao dịch vàng tập trung.